Коротка відповідь: Овердрафт - це дозвіл банку витрачати з картки чи рахунку більше грошей, ніж там реально є, у межах встановленого ліміту. Фактично це короткостроковий кредит, який підключається автоматично, коли власних коштів не вистачає. За користування ним нараховують відсотки, а повертати потрібно якнайшвидше.

Коротко

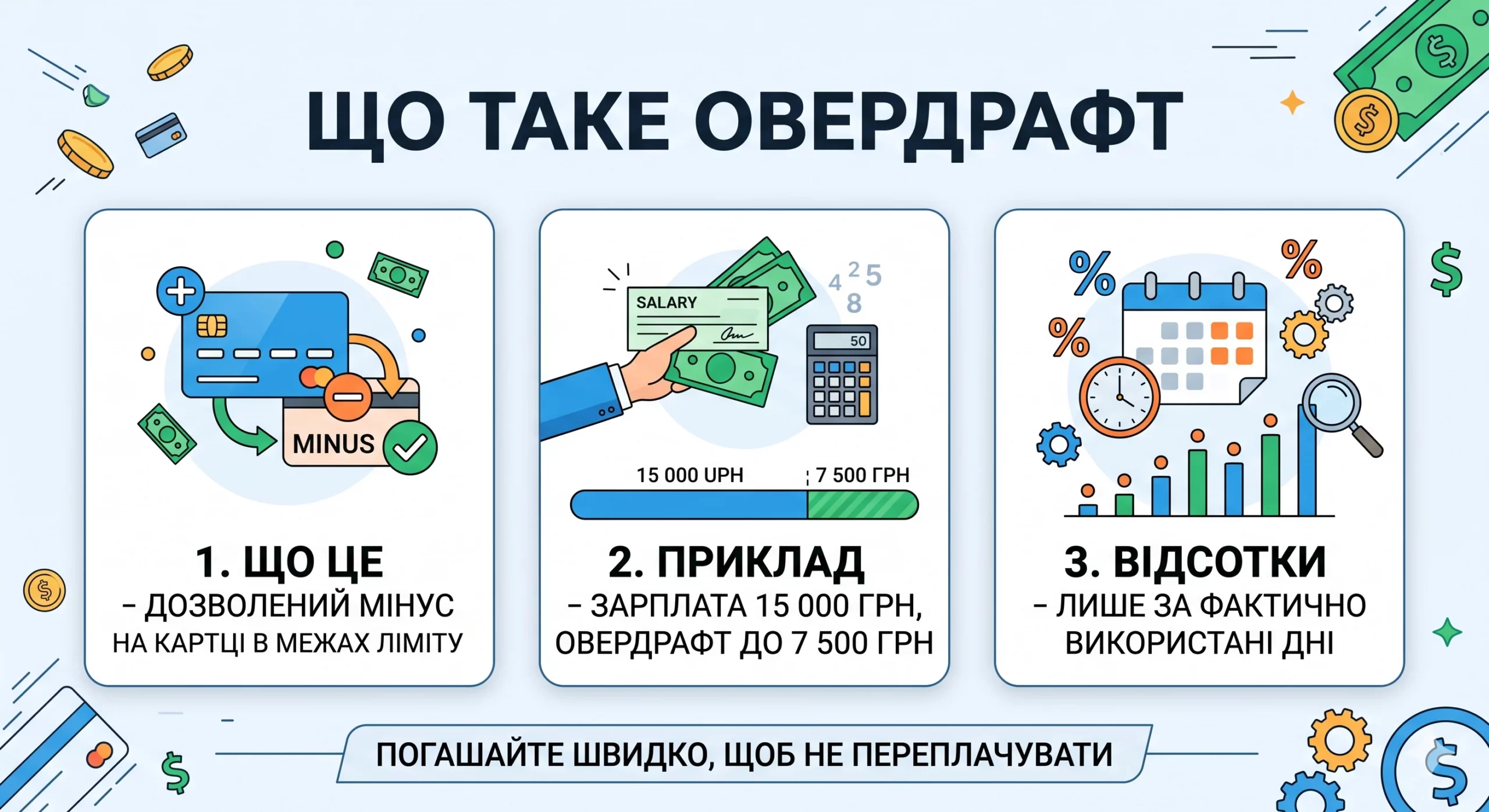

- Овердрафт дає змогу йти в мінус на картці чи рахунку в межах ліміту, який встановив банк.

- Відсотки нараховують лише на ту суму, яку ви фактично витратили понад власні гроші, і лише за ті дні, поки тримаєте мінус.

- Чим швидше повернете гроші, тим менше заплатите відсотків - сума автоматично гаситься з найближчих надходжень.

- Овердрафт прив'язаний до основного рахунку чи зарплатної картки, а кредитка - це окремий продукт із власним рахунком і часто пільговим періодом.

Що таке овердрафт у двох словах

Уявіть, що на вашій картці лежить 500 грн, а вам терміново треба заплатити 1 200 грн. Власних грошей бракує. Якщо до картки підключений овердрафт, банк дозволить вам провести цей платіж: 500 грн візьме з ваших коштів, а ще 700 грн ніби позичить на місці. Картка піде в мінус, і ви побачите баланс -700 грн. Ось це і є овердрафт: можливість витратити трохи більше, ніж у вас є, не оформлюючи окремий кредит у відділенні.

Слово походить від англійського overdraft, що означає перевитрату рахунку. По суті це форма кредиту, тільки зручна та автоматична. Вам не треба щоразу подавати заявку чи підписувати нові папери - ліміт узгоджений заздалегідь. Як тільки на рахунок надходять гроші (зарплата, переказ), банк автоматично закриває мінус у першу чергу, а решта залишається вам.

Як працює овердрафт на практиці

Механіка проста. Банк аналізує ваші доходи та поведінку (наприклад, регулярні зарплатні надходження) і призначає ліміт овердрафту - максимальну суму, на яку ви можете піти в мінус. Часто цей ліміт прив'язаний до вашої середньомісячної зарплати: скажімо, від половини до повного місячного доходу. Якщо ви отримуєте 15 000 грн на місяць, ліміт можуть встановити в районі 7 500-15 000 грн, але точну цифру вирішує банк.

Поки ви тримаєтеся в плюсі, овердрафт ніяк себе не проявляє - ви просто витрачаєте свої гроші. Він вмикається лише тоді, коли власних коштів не вистачає на оплату. У цей момент банк автоматично доповнює суму з кредитного ліміту, і починається відлік відсотків на ту частину, яку ви позичили. Як тільки надходять нові гроші, мінус гаситься, і нарахування відсотків зупиняється.

Важлива деталь: овердрафт прив'язаний до вашого основного дебетового рахунку чи зарплатної картки. Це не окрема картка, а додаткова функція до тієї, якою ви вже користуєтеся щодня. Тому гроші, що надходять на картку, спершу автоматично йдуть на закриття боргу, а вже потім стають доступними вам.

Які бувають види овердрафту

Хоча принцип скрізь однаковий, банки можуть пропонувати кілька різновидів цієї послуги. Розуміти різницю корисно, щоб не плутатися в умовах договору.

- Дозволений (санкціонований) овердрафт - це той ліміт, який банк погодив з вами заздалегідь. Ви знаєте його суму та умови, і користуєтеся в межах домовленості.

- Технічний (несанкціонований) овердрафт - виникає випадково, коли з рахунку списується більше, ніж дозволено. Наприклад, через курсову різницю при оплаті за кордоном, подвійне списання чи комісію, яку зняли пізніше. За таким мінусом ставка зазвичай значно вища, тож його варто гасити одразу.

- Зарплатний овердрафт - найпоширеніший варіант для звичайних людей. Підключається до картки, на яку приходить зарплата, а ліміт залежить від розміру цієї зарплати.

- Овердрафт для бізнесу - для підприємців і компаній, щоб закривати касові розриви (коли треба заплатити постачальнику раніше, ніж надійшла оплата від клієнтів).

Як нараховуються відсотки

Це найважливіше, що треба зрозуміти про овердрафт. Відсотки нараховуються не на весь ліміт, а лише на ту суму, яку ви реально витратили понад власні гроші. І тільки за ті дні, поки тримаєте мінус. Це принципово відрізняє овердрафт від ситуації, коли ви платите за сам факт наявності ліміту.

Формула приблизно така: береться сума мінусу, множиться на річну ставку у відсотках, ділиться на кількість днів у році та множиться на кількість днів, поки тримався борг. Розберемо це на конкретному прикладі нижче. Головне правило: менша сума і менше днів - менше відсотків.

Ставки за овердрафтом в Україні зазвичай прив'язані до вартості грошей у банку, а та, своєю чергою, залежить від облікової ставки Національного банку України. НБУ публікує облікову ставку та статистику вартості кредитів на своєму офіційному сайті. Конкретну цифру я навмисно не називаю - вона змінюється, і станом на 2026 рік її варто дивитися у вашому договорі чи на сайті банку. Орієнтовно ставки за споживчим овердрафтом помітно вищі за іпотечні, бо це короткі та незабезпечені гроші.

Приклад розрахунку: скільки коштує мінус на картці

Розберемо побутову ситуацію з реальними цифрами. Припустимо, ваша зарплата - мінімальна по країні, тобто 8 647 грн (мінімальна зарплата в Україні станом на 2026 рік). Банк підключив вам зарплатний овердрафт з лімітом 8 000 грн. До зарплати ще десять днів, а на картці залишилося 200 грн. Вам треба заплатити за комуналку 1 700 грн.

Ви проводите платіж. З власних 200 грн і ще 1 500 грн з овердрафту банк формує потрібну суму. Тепер ваш баланс становить -1 500 грн. Уявімо, що ставка за овердрафтом - 40% річних (це умовна цифра для прикладу, дивіться свою у договорі). Через десять днів приходить зарплата 8 647 грн, і банк одразу гасить ваш мінус.

| Параметр | Значення |

|---|---|

| Сума, яку позичили (мінус) | 1 500 грн |

| Умовна ставка | 40% річних |

| Скільки днів тримали мінус | 10 днів |

| Розрахунок відсотків | 1 500 × 0,40 ÷ 365 × 10 |

| Сума відсотків до сплати | ≈ 16,44 грн |

Тобто за десять днів користування 1 500 гривнями ви заплатите близько 16-17 грн відсотків. Не катастрофа, якщо повертаєте швидко. Але уявіть інший сценарій: ви постійно живете в мінусі весь місяць на суму 5 000 грн за тією ж ставкою 40%. Тоді за 30 днів вийде приблизно 164 грн на місяць, або майже 2 000 грн на рік - і це лише за те, що ви хронічно витрачаєте трохи більше, ніж заробляєте.

Висновок із прикладу: овердрафт вигідний як короткий місток на кілька днів. Якщо ж він перетворюється на спосіб життя, відсотки накопичуються і непомітно з'їдають частину вашого бюджету.

Чим овердрафт відрізняється від кредитної картки?

Це питання плутає найбільше людей, бо обидва продукти дозволяють витрачати чужі гроші. Але різниця є, і вона суттєва.

Овердрафт - це функція вашого власного (дебетового) рахунку. Гроші й картка ваші, а банк лише дає можливість піти в невеликий мінус. Кредитна картка - це окремий продукт із власним кредитним рахунком; на ній спочатку взагалі немає ваших грошей, лише банківські.

| Ознака | Овердрафт | Кредитна картка |

|---|---|---|

| До чого прив'язаний | До вашого дебетового / зарплатного рахунку | Окремий кредитний рахунок |

| Чиї гроші на старті | Спершу витрачаються ваші, потім банківські | Одразу банківські (кредитні) |

| Пільговий період без відсотків | Зазвичай немає або дуже короткий | Часто є (наприклад, до 30-60 днів) |

| Як гаситься борг | Автоматично з першого ж надходження | Ви самі вносите платіж до дати |

| Призначення | Закрити короткий касовий розрив | Регулярні покупки в кредит |

Ключова практична різниця - пільговий період. У багатьох кредиток є грейс-період, протягом якого можна користуватися грошима банку безкоштовно, якщо вчасно все повернути. У класичного овердрафту такого пільгового періоду зазвичай немає: відсотки починають капати з першого ж дня мінусу. Тому для запланованих покупок із поверненням за місяць кредитка з грейсом часто вигідніша, а овердрафт зручніший для несподіваних дрібних ситуацій, коли просто бракує сотні-другої до зарплати.

Кому і коли овердрафт справді корисний

Овердрафт - інструмент не поганий і не хороший сам по собі. Усе залежить від того, як ви ним користуєтеся. Він добре виручає у таких ситуаціях:

- До зарплати залишилося кілька днів, а треба терміново оплатити рахунок чи купити ліки.

- Сталася непередбачена дрібна витрата, а тримати велику подушку готівки на картці незручно.

- Ви впевнені, що найближчим часом надійдуть гроші, які закриють мінус.

А ось коли краще утриматися: якщо ви плануєте велику покупку в борг на кілька місяців (тут підійде розстрочка чи цільовий кредит), якщо доходи нестабільні й немає впевненості, чим гасити мінус, або якщо ви помічаєте, що живете в мінусі постійно. В останньому випадку овердрафт лише маскує проблему - ви витрачаєте більше, ніж заробляєте, а банк бере за це плату.

Які ризики та підводні камені варто знати

Перший і головний ризик - звикання до життя в мінусі. Коли ліміт завжди під рукою, легко перестати розрізняти власні та позичені гроші. Психологічно баланс -3 000 грн сприймається як норма, хоча насправді ви винні банку і платите за це щодня.

Другий ризик - технічний овердрафт, про який ми згадували. Він може виникнути несподівано: через курсову різницю, відкладену комісію або списання, яке банк провів із запізненням. Ставка за несанкціонованим мінусом часто помітно вища, тож такий борг краще гасити негайно, щойно ви його помітили.

Третій момент - ліміт можуть зменшити або скасувати. Якщо банк бачить, що зарплатні надходження припинилися, він має право переглянути ваш овердрафт. Тому не варто розраховувати на нього як на постійну гарантовану суму.

І нарешті, уважно читайте договір. Іноді крім відсотків бувають комісії за обслуговування ліміту. Згідно з вимогами Національного банку, банки зобов'язані розкривати клієнтам реальну вартість кредитних послуг, зокрема й овердрафту.

Як користуватися овердрафтом розумно

Кілька простих правил допоможуть вам отримати від овердрафту користь і не переплачувати:

- Сприймайте мінус як борг, а не як свої гроші. Ваш реальний баланс - це сума на картці мінус овердрафт, який ви витратили.

- Гасіть якнайшвидше. Відсотки залежать від кількості днів, тож кожен день у плюсі економить вам гроші.

- Знайте свій ліміт і ставку. Подивіться їх у договорі чи додатку банку, щоб не було сюрпризів.

- Не плутайте з кредиткою. Якщо потрібен пільговий період, овердрафт тут не помічник.

- Стежте за повідомленнями банку. Так ви вчасно помітите технічний мінус і погасите його, поки він не вийшов дорого.

Якщо дотримуватися цих правил, овердрафт перетвориться на зручну страховку на випадок дрібних касових розривів, а не на джерело постійних переплат.

Питання та відповіді

Чи беруть відсотки, якщо я не користуюся овердрафтом?

Що буде, якщо вчасно не погасити овердрафт?

Чи можна піти в мінус більше, ніж дозволяє ліміт?

Овердрафт впливає на кредитну історію?

Чи можна відключити овердрафт?

Овердрафт вигідніший за кредитну картку?

Висновок

Овердрафт - це проста і зручна можливість піти в невеликий мінус на власній картці, коли грошей тимчасово бракує. Він не вимагає окремого оформлення, гаситься автоматично з найближчих надходжень, а відсотки нараховуються лише на фактично витрачену суму і лише за дні користування. Як короткостроковий місток до зарплати це справді корисний інструмент.

Проблеми починаються, коли мінус стає постійним способом життя: тоді відсотки накопичуються і непомітно з'їдають частину бюджету. Тож головне правило просте - сприймайте овердрафт як борг, повертайте якнайшвидше і завжди знайте свій ліміт та ставку. А для запланованих покупок із поверненням за місяць порівняйте умови з кредитною карткою з пільговим періодом: іноді вона виявляється вигіднішою.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.