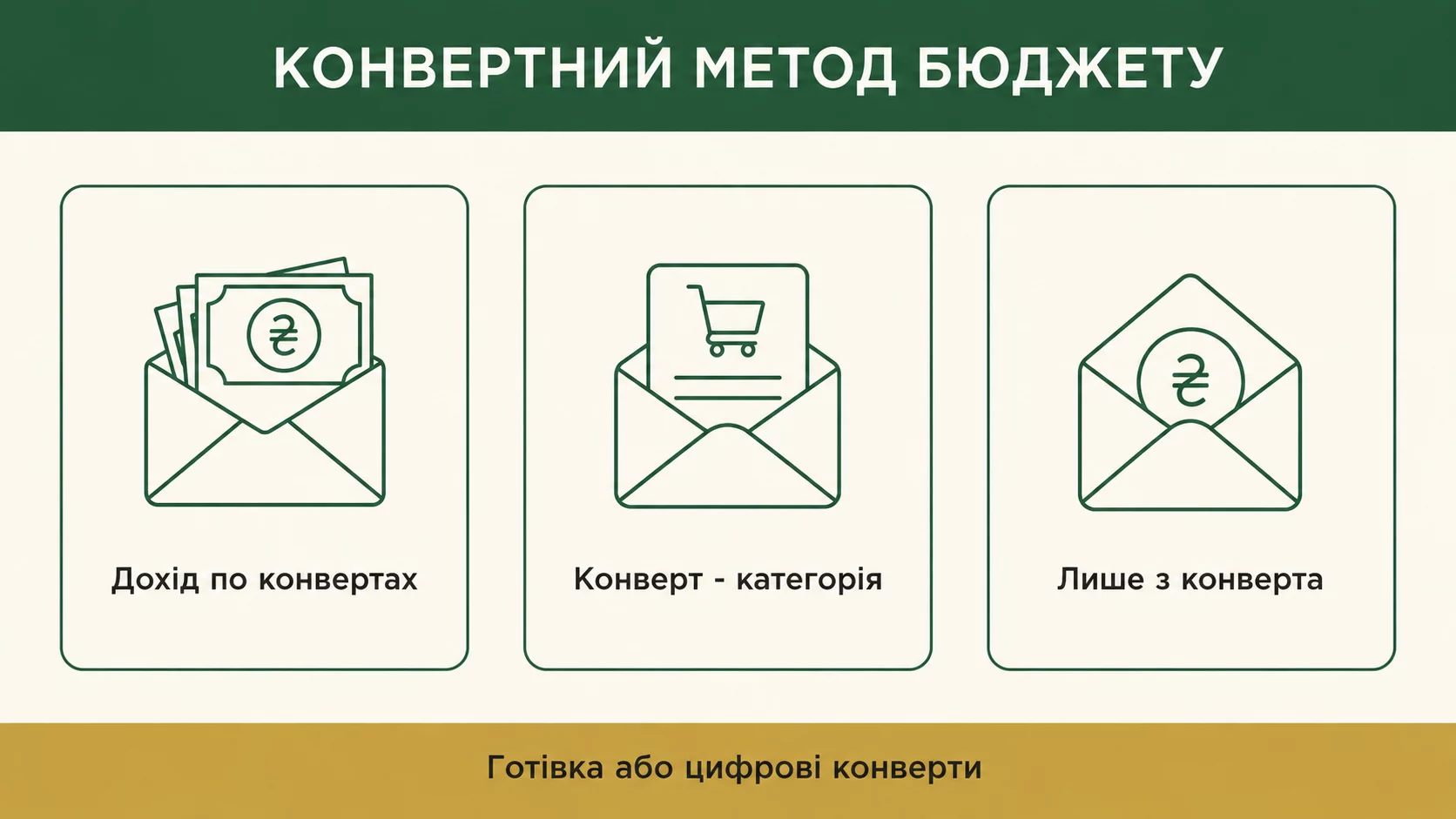

Короткий ответ: Конвертный метод - это когда вы делите доход на категории расходов и кладете в каждый конверт (физический или виртуальный) ровно столько денег, сколько выделили на месяц. Потратили из конверта все - до следующего месяца по этой категории больше не тратите. Это делает бюджет наглядным и останавливает перерасход.

Кратко

- Доход делится на конверты-категории: продукты, транспорт, коммуналка, развлечения и так далее.

- Сколько в конверте - столько и можно потратить; конверт опустел - категория закрыта до следующего месяца.

- Метод работает и с наличными, и в цифровом формате через отдельные счета, копилки или приложения.

- Главная польза - вы видите деньги физически и перестаете тратить вслепую.

Что такое конвертный метод простыми словами

Представьте, что зарплата пришла, и вы сразу разложили ее по настоящим бумажным конвертам. На одном написано "Продукты", на втором "Транспорт", на третьем "Коммуналка", дальше "Одежда", "Развлечения", "Подушка безопасности". В каждый конверт вы положили сумму, которую запланировали потратить за месяц. Теперь, когда нужно купить еду, вы берете деньги только из конверта "Продукты". Закончились - значит, на продукты в этом месяце вы уже потратили все, и придется либо потерпеть, либо осознанно переложить немного из другого конверта.

В этом и вся суть. Метод старый, как само понятие зарплаты, и именно поэтому надежный. Он не требует таблиц, формул или финансового образования. Вы физически чувствуете, как кошелек по конкретной категории пустеет, и это лучше любого приложения останавливает от лишней покупки. Психологи называют это "болью от оплаты": когда вы отдаете настоящие купюры, мозг реагирует сильнее, чем когда просто прикладываете карту.

Откуда взялся этот метод и почему он до сих пор работает

Конвертная система популярна во всем мире уже десятилетиями. Ее активно продвигали американские финансовые советники еще в середине XX века, когда большинство людей получало зарплату наличными. Семья приносила недельный или месячный заработок домой и раскладывала по баночкам или конвертам. Это был единственный доступный способ контроля - банковских приложений и карт просто не существовало.

Сегодня наличных стало меньше, но принцип никуда не делся. По данным Национального банка Украины, доля безналичных расчетов в стране неуклонно растет и уже составляет большинство всех платежных операций. Казалось бы, конверты должны были исчезнуть. Вместо этого они перешли в цифру: вместо бумажных конвертов люди используют отдельные счета, виртуальные карты или "копилки" в мобильных приложениях. Идея та же - каждая категория имеет свой четко ограниченный лимит.

Как это работает шаг за шагом

Чтобы запустить конвертный метод, не нужно ничего сложного. Достаточно пройти несколько простых шагов.

- Посчитайте чистый доход. Это сумма, которая реально доходит до вас на руки после всех налогов. Если вы официально трудоустроены, из зарплаты удерживают налог на доходы физических лиц (НДФЛ) 18% и военный сбор 5%, поэтому "на руки" вы получаете меньше, чем начислено. Берите именно ту цифру, что падает на карту.

- Выпишите все категории расходов. Вспомните, на что вообще идут деньги за месяц: еда, аренда, коммуналка, транспорт, связь, лекарства, одежда, кафе, подписки, накопления.

- Назначьте каждой категории сумму. Суммарно они должны равняться вашему доходу или быть меньше него. Если получилось больше - что-то придется урезать.

- Разложите деньги по конвертам. Наличные - в бумажные конверты, безналичные - на отдельные счета или "копилки".

- Тратьте только из соответствующего конверта. Это главное правило и вся дисциплина метода.

- В конце месяца подведите итоги. Посмотрите, где осталось лишнее, а где не хватило, и скорректируйте суммы на следующий месяц.

Первый месяц почти всегда выходит неточным - вы недооцените одни категории и переоцените другие. Это нормально. Два-три месяца нужны, чтобы настроить реалистичные лимиты именно под вашу жизнь.

Какие конверты-категории стоит завести

Универсального набора нет, потому что у каждого свой образ жизни. Но есть базовый каркас, от которого удобно отталкиваться. Категории условно делят на три группы.

- Обязательные платежи. То, что вы должны заплатить в любом случае: аренда или кредит за жилье, коммунальные услуги, мобильная связь и интернет, обязательные лекарства. Эти конверты заполняются первыми.

- Ежедневные переменные расходы. Продукты, транспорт, бытовая химия, мелкие покупки. Именно здесь конвертный метод дает наибольший эффект, потому что эти расходы легче всего "размазать" незаметно для себя.

- Цели и подстраховка. Накопления, подушка безопасности, конверт на крупные покупки или отпуск. Многие люди совершают ошибку, откладывая в эти конверты то, что осталось. Лучше наоборот - сначала наполнить конверт накоплений, а уже потом распределять остальное.

Не стоит плодить двадцать конвертов. Пять-восемь категорий - оптимально. Если их слишком много, вы запутаетесь и бросите метод уже через неделю. Лучше иметь один общий конверт "Прочее" на мелочи, чем десяток микрокатегорий.

Подробный пример с расчетами в гривнах

Разберем на конкретном человеке. Предположим, Елена получает "на руки" 25 000 грн в месяц - это уже после удержания НДФЛ 18% и военного сбора 5%. Она живет одна в съемной квартире. Вот как она раскладывает доход по конвертам.

| Конверт (категория) | Сумма, грн | Доля дохода |

|---|---|---|

| Аренда жилья | 9 000 | 36% |

| Коммуналка и интернет | 2 500 | 10% |

| Продукты | 6 000 | 24% |

| Транспорт | 1 500 | 6% |

| Кафе и развлечения | 2 000 | 8% |

| Одежда и мелочи | 1 000 | 4% |

| Накопления | 2 500 | 10% |

| Резерв "Прочее" | 500 | 2% |

| Итого | 25 000 | 100% |

Теперь посмотрим, как это работает в реальном месяце. На 20-е число Елена замечает, что в конверте "Продукты" осталось всего 600 грн, а впереди еще десять дней. Это сигнал: она тратила на еду быстрее, чем планировала. Вариантов несколько. Можно дотянуть до конца месяца аккуратнее, готовя дома вместо доставок. Можно осознанно переложить 800 грн из конверта "Кафе и развлечения", если там есть запас. Главное - это осознанное решение, а не неожиданность в конце месяца, когда деньги просто "куда-то делись".

А вот противоположный случай. В конверте "Транспорт" в конце месяца осталось 400 грн, потому что Елена чаще ходила пешком. Эти деньги она может либо переложить в конверт накоплений, либо оставить на следующий месяц как подушку в той же категории. За год даже такие мелкие остатки складываются в ощутимую сумму.

Подходит ли конвертный метод предпринимателям?

Да, но с поправкой. У физического лица-предпринимателя (ФЛП) доход неравномерный, да и деньги бизнеса с личными смешивать опасно. Поэтому предпринимателю стоит завести отдельный "конверт" именно под налоги и взносы, чтобы в конце квартала не оказалось, что платить нечем.

Например, ФЛП на третьей группе единого налога платит 5% от дохода (для неплательщиков НДС). Это значит, что из каждых 10 000 грн дохода 500 грн фактически вам не принадлежат - они уйдут государству. Кроме этого, есть единый социальный взнос: по данным Государственной налоговой службы, минимальный ЕСВ в 2026 году составляет 1 902,34 грн в месяц (это 22% от минимальной зарплаты 8 647 грн). Поэтому разумный подход - сразу после поступления оплаты от клиента откладывать часть в "налоговый конверт". Тогда квартальный и годовой отчет не станет финансовым стрессом.

Как перенести конверты в цифру

Если вы почти не пользуетесь наличными, бумажные конверты можно полностью заменить цифровыми. Принцип не меняется - меняется лишь инструмент. Вот основные способы.

- Отдельные счета или виртуальные карты. Большинство украинских банков позволяют открыть несколько счетов или выпустить виртуальные карты. Вы делаете по одной карте на крупную категорию и переводите туда месячный лимит.

- "Копилки" и цели в приложении. Многие мобильные банки имеют функцию копилок или целей. Это фактически готовые цифровые конверты: вы видите отдельный баланс по каждой категории.

- Приложения для учета. Специальные программы для ведения бюджета по конвертному принципу позволяют разложить доход по категориям и фиксировать каждый расход вручную или автоматически.

- Простая таблица. Если не хочется новых приложений, достаточно таблицы в телефоне или на компьютере с колонками-конвертами, где вы вычитаете каждую покупку.

Цифровая версия удобнее и безопаснее - наличные можно потерять или потратить импульсивно. Но у нее есть и минус: пластиковую карту психологически легче "продавить", чем отдать последние купюры. Поэтому новичкам иногда советуют начать именно с бумаги хотя бы по одной-двум категориям, чтобы почувствовать эффект, а потом переходить в цифру.

Распространенные ошибки, из-за которых метод не работает

Конвертный метод прост, но есть несколько типичных ловушек, в которые попадают почти все.

- Нереалистичные суммы. Если заложить на продукты явно мало, вы постоянно будете "одалживать" из других конвертов, и вся система рассыплется. Первые месяцы опирайтесь на реальные прошлые расходы, а не на желаемые.

- Постоянное перекладывание между конвертами. Один-два раза в месяц переложить деньги - нормально. Если же вы делаете это ежедневно, конверты теряют смысл.

- Забытые разовые расходы. Страховка, день рождения, ремонт техники - все это разовые, но регулярные за год вещи. Закладывайте под них отдельный конверт, иначе они каждый раз будут ломать бюджет.

- Отсутствие накоплений. Если нет конверта "подушка безопасности", первый же непредвиденный расход заставит лезть в долги.

- Бросание после первого срыва. Перерасходовали один месяц - это не провал, а данные для корректировки. Просто начните следующий месяц сначала.

Кому конвертный метод подходит лучше всего

Этот подход идеален для тех, кто чувствует, что деньги "текут сквозь пальцы", а куда - непонятно. Если в конце месяца вы регулярно удивляетесь, где зарплата, конверты быстро покажут слабые места. Метод отлично работает для людей, которые лучше воспринимают наглядное, чем абстрактные цифры в банковском приложении.

Менее удобным он будет для тех, у кого очень много мелких безналичных транзакций в день и нет желания их фиксировать. Хотя даже в этом случае помогает цифровая версия с автоматическим распределением. В целом конвертный метод - это не строгое ограничение, а способ видеть свои деньги. А когда вы видите деньги, вы ими управляете, а не они вами.

Вопросы и ответы

Сколько конвертов нужно завести?

Что делать, если деньги в конверте закончились раньше времени?

Можно ли использовать метод только с картами, без наличных?

Куда деть остатки в конце месяца?

Подходит ли конвертный метод при нерегулярном доходе?

Сколько времени нужно, чтобы метод заработал?

Конвертный метод - один из самых простых и наглядных способов взять расходы под контроль. Он не требует знаний по финансам и работает как с наличными, так и в цифровом виде. Главная ценность не в самих конвертах, а в привычке заранее решать, сколько и на что вы потратите, вместо того чтобы выяснять это постфактум.

Начните с малого: рассчитайте свой чистый доход после налогов, выпишите основные категории и попробуйте хотя бы один месяц. Даже если первый подход выйдет неидеальным, вы впервые увидите полную картину своих денег - а это уже половина успеха в личных финансах.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.