Коротка відповідь: Особистий бюджет - це план доходів і витрат на період, зазвичай місяць. Почати варто з обліку фактичних витрат за 1-2 місяці без обмежень, а далі обрати метод: найпопулярніший 50/30/20 (50% доходу на потреби, 30% на бажання), конвертний, нуль-бюджет або метод сніжного кому. Цифрові застосунки суттєво спрощують ведення, а сам бюджет дає не обмеження, а контроль над грошима.

Коротко

- Особистий бюджет - план доходів і витрат на період (зазвичай місяць).

- Основні підходи: 50/30/20, конвертний, нуль-бюджет, метод сніжного кому.

- Перший крок - облік фактичних витрат за 1-2 місяці без обмежень.

- Цифрові інструменти (застосунки) спрощують ведення бюджету в рази.

- Бюджет - не обмеження, а свідомий контроль за грошима.

Навіщо потрібен особистий бюджет

Особистий бюджет - це план використання ваших грошей на певний період, зазвичай місяць. Він показує, скільки ви отримуєте, скільки витрачаєте, на що саме, і що залишається. Без бюджету ви живете в режимі «гроші є - витрачаю, гроші закінчилися - чекаю наступної зарплати».

Парадокс особистих фінансів - багато людей рухаються через життя без жодного плану, дивуючись, чому грошей ніколи не вистачає. Бюджет розв'язує цю проблему. Він не обмежує вас, а навпаки - дає контроль і свідомість у фінансових рішеннях.

Аналогія. Особистий бюджет - як карта для подорожі. Можна їхати без карти й сподіватися дістатися куди потрібно. Можна з картою й точно знати маршрут. Друге надійніше, особливо у фінансах, де «не туди» означає брак грошей в найгірший момент.

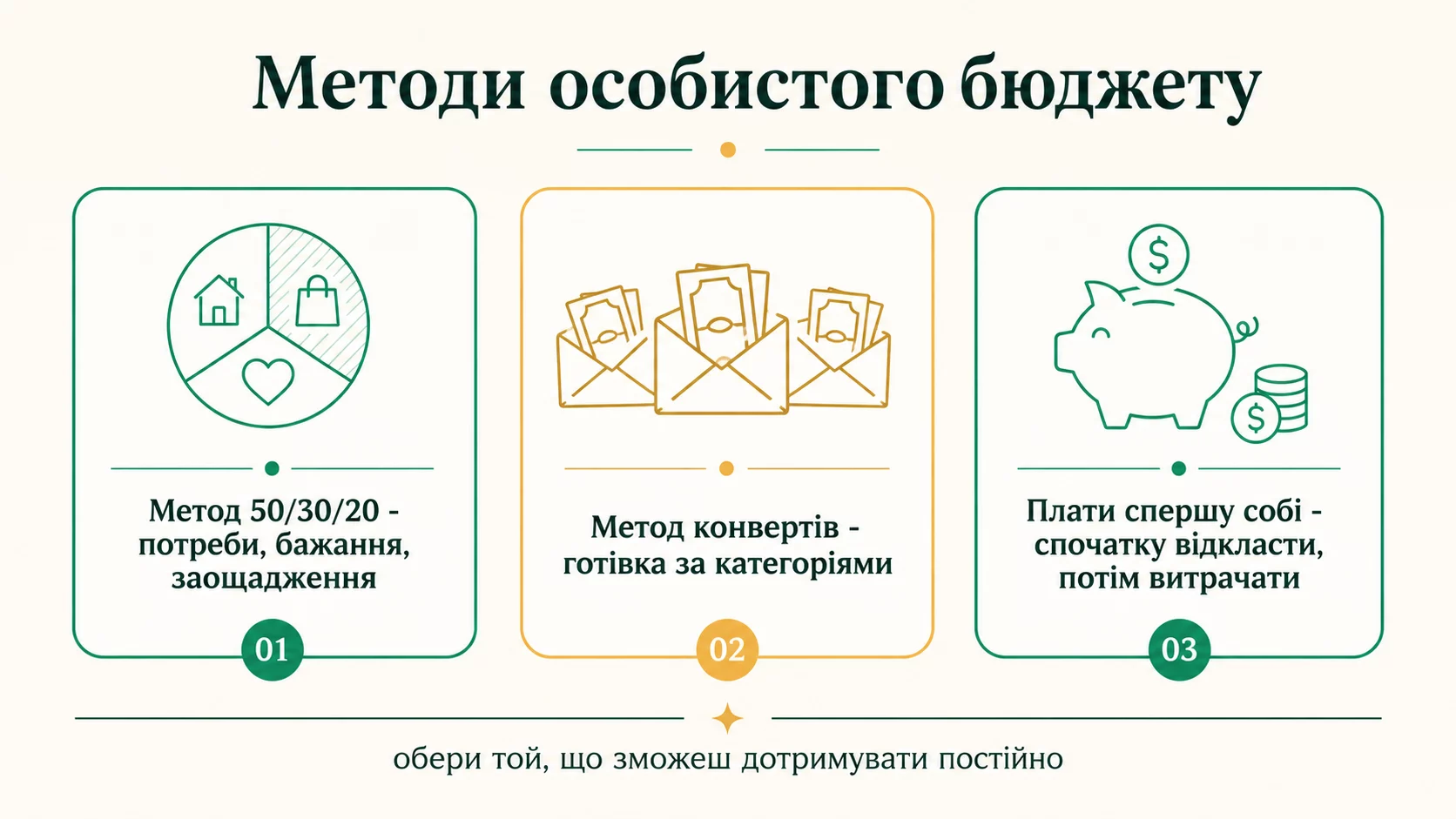

Метод 50/30/20

Найпопулярніший підхід до особистого бюджету - метод 50/30/20. Він простий і працює для більшості людей.

Суть методу: розподіляєте свій дохід «на руки» (після податків) на три категорії:

- 50% - потреби. Те, без чого не обійтися: житло, комуналка, їжа, транспорт, мобільний зв'язок, мінімальні платежі за кредитами, страхування.

- 30% - бажання. Те, що покращує життя, але не критично: ресторани, кафе, подорожі, нові гаджети, розваги, передплати на стрімінгові сервіси.

- 20% - заощадження й борги. Подушка безпеки, інвестиції, дострокове погашення кредитів, накопичення на цілі.

Метод працює тому, що дає чіткі межі, але достатньо гнучкості. Ви маєте «свободу» в межах кожної категорії, але загальний контроль зберігається.

Приклад. Зарплата на руки 25 000 ₴. За методом 50/30/20: 12 500 - потреби, 7 500 - бажання, 5 000 - заощадження. Якщо ваші потреби менші - чудово, більше йде на заощадження. Якщо більші - доведеться зменшувати «бажання».

Альтернативні методи

Метод 50/30/20 не єдиний. Існує кілька інших підходів, що можуть краще підійти певним людям.

Конвертний метод. Класичний підхід «офлайн». Ви фізично кладете готівку в конверти за категоріями: «Їжа», «Транспорт», «Розваги» тощо. Закінчилися гроші в конверті - категорія закрита до наступного місяця. Простий, дисциплінує, але потребує готівки.

Нуль-бюджет. Кожна гривня доходу повинна мати призначення. Дохід мінус витрати мінус заощадження = 0. Це означає, що ви плануєте все - не лише обов'язкові витрати, а й «вільні» гроші. Жорсткий метод, але дає максимальний контроль.

Метод 60/40. Простіша альтернатива 50/30/20. 60% - усі поточні витрати (потреби + бажання разом), 40% - заощадження й борги. Підходить, якщо у вас не виходить чітко розділити потреби й бажання.

Метод сніжного кому (для боргів). Не повноцінний бюджет, а стратегія для тих, хто має багато кредитів. Гасить найменший кредит першим, потім наступний за розміром тощо. Психологічно мотивує через швидкі перемоги.

Метод сніжної лавини (для боргів). Альтернатива снігового кому. Гасить найдорожчий (з найвищою ставкою) кредит першим. Математично вигідніша, але психологічно складніша.

З чого почати ведення бюджету

Якщо ви ніколи не вели бюджет, не починайте з готових пропорцій. Спочатку дізнайтеся свої реальні цифри.

Крок 1: Облік 1-2 місяців. Записуйте всі витрати без жодних обмежень. Не намагайтеся «економити» - ваша мета зрозуміти, як насправді витрачаєте гроші.

Крок 2: Аналіз. Розподіліть свої витрати на категорії. Скільки реально йде на їжу? На транспорт? На розваги? Часто люди шоковані результатом.

Крок 3: Виявлення проблем. Подивіться, де гроші «вислизають»: дрібні кав'ярні, імпульсивні покупки, абонементи якими не користуєтеся, доставки замість домашньої їжі.

Крок 4: Постановка цілей. Чого хочете досягти бюджетом? Накопичити подушку? Закрити борг? Купити щось велике? Ціль мотивує дисципліну.

Крок 5: Створення плану. Тепер встановлюйте ліміти на категорії. Реалістичні, з невеликим запасом нижче поточних витрат, щоб поступово зменшувати.

Крок 6: Ведення. Регулярно фіксуйте витрати, порівнюйте з планом, коригуйте за потреби.

Цифрові інструменти

Сьогодні ведення бюджету - набагато простіше через цифрові інструменти. Деякі рекомендовані категорії:

Банківські застосунки. Багато банків мають вбудовану аналітику витрат - автоматично категоризують операції за картками. Безкоштовно й працює фоном.

Спеціалізовані застосунки. Money Lover, Wallet, YNAB, Mint - різні рівні складності й функціоналу. Підтримують і ручне введення, і автоматичну імпорт з банків.

Excel або Google Sheets. Для тих, хто любить контроль. Створюєте свій шаблон, формули рахують автоматично. Найбільш гнучко, але вимагає трохи часу на налаштування.

Папір і олівець. Старомодний підхід, але працює. Особливо для тих, хто звик до тактильного запису й хто не довіряє цифровим даним.

Ключове - регулярність використання. Найкращий застосунок марний, якщо ви не вводите дані. Простіший інструмент, яким ви реально користуєтеся, кращий за «ідеальний», який лежить без використання.

Типові помилки

З особистими бюджетами люди регулярно роблять типові помилки, які зривають всю систему.

- Занадто жорсткі ліміти. Якщо ваш бюджет на розваги 0 - ви зірветесь через місяць. Реалістичні ліміти краще за «ідеальні».

- Не враховувати разові витрати. Дні народження, свята, ремонти, страхування - усе це потрапляє в окремі місяці й порушує план. Створіть «фонд разових витрат» - відкладайте щомісяця на нерегулярні події.

- Не оновлювати після подій життя. Шлюб, дитина, переїзд, нова робота - усе впливає на бюджет. Перегляньте його при значних змінах.

- Контролювати лише великі витрати. Дрібні витрати поодинці малі, але разом «з'їдають» місячний бюджет. Каву щодня, доставка обіду, дрібні покупки - усе додається.

- Не планувати накопичення першими. Якщо плануєте заощаджувати «що залишиться» - залишиться нуль. Спочатку відкладайте, потім витрачайте.

- Перейматися кожним відхиленням. Бюджет - не закон. Перевитратили на одну категорію - компенсуйте іншою. Не зриваєтеся через помилки.

Бюджет родини

Особливості сімейного бюджету - окрема велика тема. Кілька ключових моментів:

Обговорення з партнером. Партнери мають спільне розуміння цілей, доходів і витрат. Приховування фінансів від партнера - типова причина сімейних конфліктів і навіть розлучень.

Розподіл обов'язків. Хто платить за що, хто веде облік, хто приймає рішення про великі покупки. Без розподілу починається хаос.

Спільні цілі. Подушка безпеки, накопичення на квартиру, освіту дітей. Спільні цілі мотивують обох партнерів дотримуватися бюджету.

Особисті гроші кожного. У бюджеті родини варто залишити особисту частку для кожного партнера - суму, яку він витрачає на власні потреби без звітності. Це знижує тиск і конфлікти.

Регулярні сімейні наради про бюджет. Раз на місяць - аналіз, корекція, обговорення планів. Зробіть це нормою, а не екстреним заходом коли «гроші закінчилися».

Метод конвертів для контролю витрат

Якщо цифрові таблиці здаються складними, спробуйте старий перевірений метод конвертів. Суть проста: на початку місяця ви розподіляєте готівку по конвертах за категоріями - продукти, транспорт, розваги, комуналка. Коли конверт порожній, витрати в цій категорії на місяць закінчуються.

Метод працює завдяки фізичному відчуттю грошей: витрачати банкноти психологічно важче, ніж розраховуватися карткою, де баланс абстрактний. Це автоматично стримує імпульсивні покупки. Сучасний варіант методу - окремі віртуальні «банки» чи рахунки в банківському застосунку, куди ви розкладаєте гроші за тими самими категоріями, не носячи готівку.

Конвертний підхід особливо корисний тим, хто тільки вчиться контролювати витрати й постійно «не розуміє, куди зникли гроші». За кілька місяців він формує чітке відчуття реальних меж кожної категорії.

Бюджет за нерегулярного доходу

Фрилансерам, ФОП і всім, у кого дохід стрибає від місяця до місяця, класичний бюджет дається важче. Тут працює інше правило: планувати витрати не від доходу цього місяця, а від середнього або мінімального доходу за останні півроку.

Практичний підхід такий: усі надходження спершу потрапляють на окремий «буферний» рахунок, а звідти ви щомісяця «виплачуєте собі зарплату» - фіксовану суму на життя. У вдалі місяці надлишок накопичується на буфері й покриває слабкі місяці. Це згладжує коливання й рятує від ситуації, коли після прибуткового місяця настає голодний.

Додатково варто одразу відкладати частину кожного надходження на податки й внески, щоб квартальні платежі не ставали неприємним сюрпризом. Окремий рахунок «на податки» - проста звичка, яка рятує від касових розривів.

Як ставити фінансові цілі

Бюджет працює значно краще, коли в нього є мета. Абстрактне «треба менше витрачати» майже не мотивує, а конкретна ціль - «зібрати 60 000 гривень на подушку безпеки за рік» - перетворює щомісячну економію на зрозумілий крок до результату.

Хороша фінансова ціль конкретна, вимірювана й має строк. Розбийте велику ціль на місячні внески: щоб зібрати 60 000 за рік, треба відкладати 5 000 на місяць. Якщо така сума заважка, перегляньте або строк, або ціль. Записана й розбита на кроки мета дисциплінує краще за будь-яку силу волі.

Правило проти імпульсивних покупок

Імпульсивні покупки - головний ворог бюджету. Просте правило 24 годин допомагає з ними впоратися: перед незапланованою покупкою понад певну суму візьміть паузу на добу. Часто за цей час бажання купити зникає, бо воно було емоційним, а не реальною потребою.

Для дорожчих покупок можна продовжити паузу до тижня й порівняти ціни в кількох місцях. Ще один прийом - переводити вартість покупки в години своєї роботи: річ за 3 000 гривень при зарплаті 150 гривень на годину коштує вам 20 годин життя. Такий погляд швидко відрізняє справді потрібне від випадкового.

Щомісячний фінансовий огляд

Раз на місяць варто витрачати 20-30 хвилин на короткий огляд: скільки заробили, скільки витратили за категоріями, чи наблизилися до цілей. Це не покарання за помилки, а спокійний аналіз, який показує реальну картину й допомагає скоригувати план на наступний місяць. Саме регулярність огляду, а не ідеальне дотримання бюджету, формує здорові фінансові звички надовго.

Спільний чи роздільний бюджет пари

Коли двоє живуть разом, постає питання, як вести гроші - спільно чи окремо. Універсальної відповіді немає, але є три робочі моделі. Повністю спільний бюджет: усі доходи в одному котлі, всі витрати спільні. Підходить парам із близькими доходами й повною довірою.

Повністю роздільний: кожен веде свої гроші, спільні витрати ділять навпіл або пропорційно доходу. Зручно для тих, хто цінує фінансову незалежність. І комбінований варіант - найпопулярніший: партнери скидаються на спільний рахунок для квартплати, продуктів і спільних цілей, а решту лишають собі.

Головне не модель, а домовленість і прозорість. Більшість конфліктів через гроші виникає не від їхньої нестачі, а від різних очікувань і прихованих витрат. Тому варто регулярно й відверто обговорювати спільні цілі, великі покупки та борги - це важливіше за вибір конкретної схеми.

Чому не варто прагнути ідеального бюджету

Поширена причина, чому люди кидають вести бюджет, - перфекціонізм. Варто раз вийти за межі плану, з'їсти позапланову піцу чи забути записати витрату, як з'являється відчуття «все одно не вийшло» і бажання все покинути. Це найбільша пастка на шляху до фінансового порядку.

Насправді бюджет - це не іспит, а інструмент. Мета не в тому, щоб жодного місяця не відхилитися від плану, а в тому, щоб у середньому витрачати менше, ніж заробляєте, і поступово рухатися до цілей. Один невдалий місяць нічого не руйнує, якщо ви повертаєтеся до системи наступного.

Краще вести простий і неідеальний бюджет роками, ніж ідеальний - два тижні. Тому обирайте найпростіший спосіб, який зможете дотримувати постійно, дозволяйте собі невеликі радощі в межах плану й оцінюйте результат не за окремий день, а за місяці та роки. Саме стабільність, а не суворість, перетворює бюджет на реальний фінансовий результат.

Питання та відповіді

З якого методу почати?

Як заощадити, коли зарплата ледь покриває потреби?

Чи потрібен бюджет, якщо я добре заробляю?

Як вести бюджет з нерегулярним доходом (фрилансер, ФОП)?

Що робити, якщо бюджет не вийшов?

Чи треба все записувати?

Висновок

Особистий бюджет - не обмеження, а свобода. Він дає вам контроль над грошима замість того, щоб гроші контролювали ваше життя. Почніть з простого: облік фактичних витрат, аналіз, постановка цілей, вибір методу (50/30/20 для початку), регулярне ведення. Через 6-12 місяців ведення бюджету стає звичкою, а не зусиллям. А результати - подушка безпеки, відсутність боргів, накопичення на цілі - роблять бюджет одним з найкорисніших навичок у житті. Користуйтеся нашим калькулятором сімейного бюджету для попередніх розрахунків розподілу доходів за різними методами.

Джерела: загальновизнані принципи особистих фінансів · матеріали з фінграмотності НБУ · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.