Коротка відповідь: Співпозичальник - це людина, яка бере кредит разом із головним позичальником і несе за нього таку саму повну відповідальність. Банк може вимагати всю суму боргу з будь-кого з них на власний вибір. Якщо основний боржник не платить, гроші стягнуть зі співпозичальника - без черги і без окремого суду проти нього.

Коротко

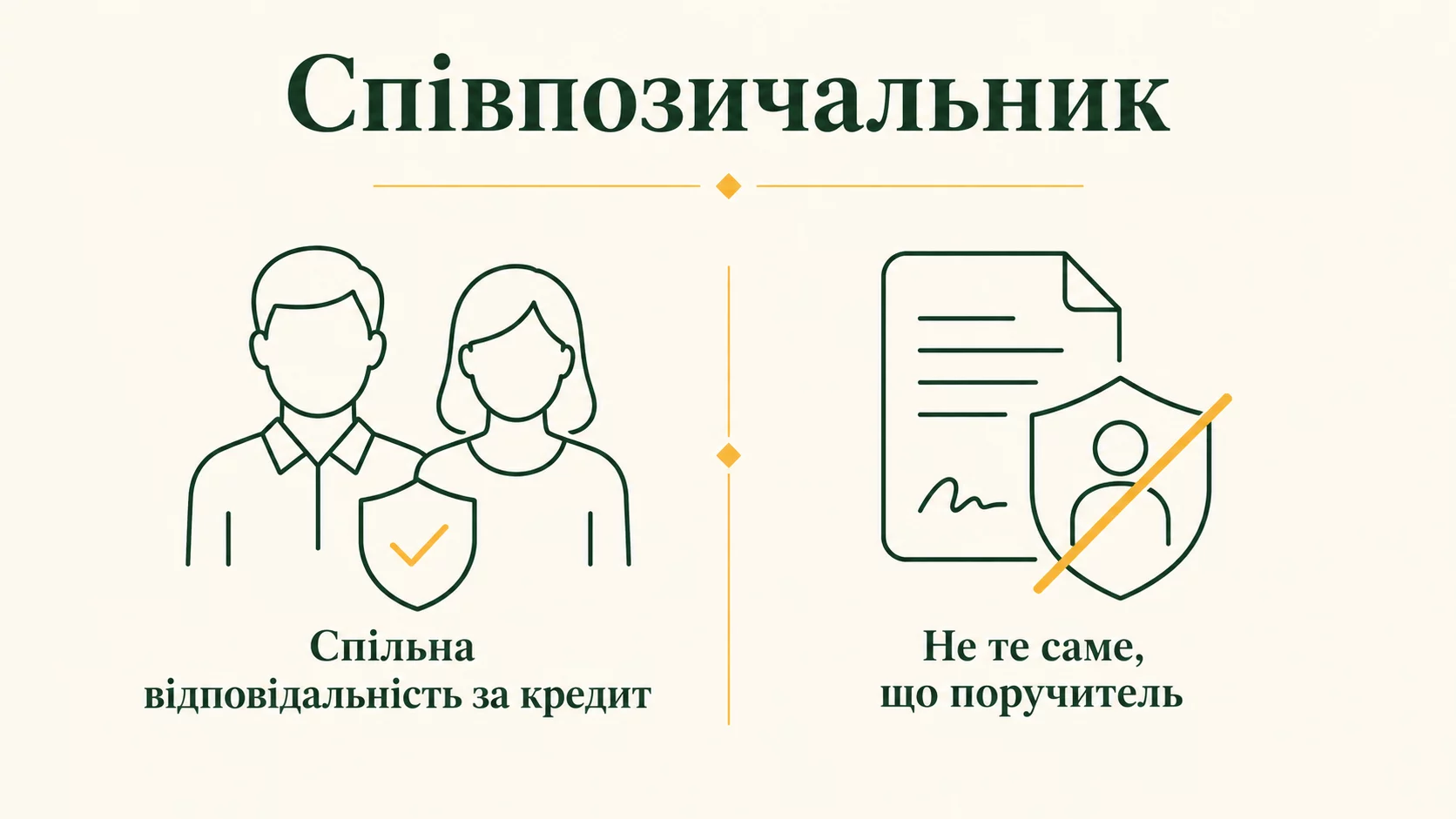

- Співпозичальник - повноцінна сторона кредитного договору, а не «запасний варіант». Він відповідає нарівні з основним боржником.

- Відмінність від поручителя: до поручителя банк іде зазвичай другим і за окремими правилами, а до співпозичальника - одразу і на рівних.

- Кредит співпозичальника відображається в його кредитній історії та впливає на його власні майбутні позики.

- Головний ризик - платити чужий борг зі своєї кишені без гарантії, що вам ці гроші повернуть.

Хто такий співпозичальник простими словами

Уявіть, що двоє людей разом підписують один кредитний договір і ставлять під ним свої підписи поруч. Обидва вважаються позичальниками. Обидва отримують гроші (юридично - навіть якщо фактично ними користується лише один). І найголовніше: обидва зобовязані повернути банку весь борг. Ось цей другий підпис під договором - і є співпозичальник.

Проста побутова аналогія. Ви з другом орендуєте квартиру і разом підписуєте договір оренди. Власнику байдуже, хто з вас скільки заплатив за комуналку між собою. Якщо орендна плата не надійшла, він має право вимагати всю суму з будь-кого з вас - хто ближче, з того і візьме. Кредит зі співпозичальником працює так само: банку неважливо, як ви домовилися ділити платежі всередині. Для нього ви двоє - одна відповідальна сторона.

Найчастіше співпозичальників залучають в іпотеці та великих споживчих кредитах. Наприклад, подружжя купує квартиру, і дохід одного не дотягує до потрібного рівня. Банк додає другого з подружжя як співпозичальника - тоді враховується сумарний дохід родини, і кредит схвалюють. Так само батьки можуть стати співпозичальниками дорослої дитини, яка ще не має достатнього офіційного заробітку.

Чим співпозичальник відрізняється від поручителя?

Це найважливіше питання, і плутанина тут коштує людям грошей. І співпозичальник, і поручитель допомагають отримати кредит, але їхнє становище різне.

Поручитель - це людина, яка ручається за чужий борг. Сам кредит вона не бере, гроші не отримує, у платіжному графіку її немає. Поручитель вступає в гру тоді, коли основний боржник перестав платити. За загальним правилом Цивільного кодексу України поручитель і боржник відповідають перед банком солідарно, але поручительство - це окреме забезпечення, окремий договір, і його дію обмежено строком. Якщо банк вчасно не звернувся з вимогою до поручителя, порука може припинитися.

Співпозичальник - це повноцінна сторона основного кредитного договору. Він у графіку платежів. Він отримувач кредиту. Банк може прийти до нього з першого дня прострочення нарівні з головним боржником, не пояснюючи, чому не стягує з іншого. Ніякого «спершу спробуйте з нього, а потім з мене» тут немає.

| Критерій | Співпозичальник | Поручитель |

|---|---|---|

| Сторона договору | Так, підписує основний кредитний договір | Ні, підписує окремий договір поруки |

| Отримує гроші | Так (юридично) | Ні |

| Коли банк може вимагати борг | Одразу, нарівні з боржником | Зазвичай після невиконання боржником |

| У кредитній історії | Так, як власний кредит | Відображається як зобовязання за порукою |

| Враховується дохід для схвалення | Так, додається до доходу боржника | Оцінюється як запасне джерело |

Простими словами: поручитель - це «підстрахувальник за спиною», співпозичальник - це «партнер, що стоїть поруч і тримає ту саму ношу». Для банку співпозичальник надійніший, тому таку схему часто пропонують саме там, де потрібен більший спільний дохід.

Що таке солідарна відповідальність

Ключове поняття для співпозичальника - солідарна відповідальність. Звучить складно, але суть проста. Солідарний борг означає, що кредитор (банк) може вимагати виконання і від усіх боржників разом, і від кожного окремо, причому як повністю, так і частково. Це прямо передбачено статтею 543 Цивільного кодексу України.

Побутова аналогія. Троє друзів замовили в кафе спільний стіл на 3 000 грн. Офіціант приносить один рахунок і має право взяти ці 3 000 грн з будь-кого одного - хто дістав гаманець першим. Він не зобовязаний рахувати, хто скільки зїв. А вже потім той, хто заплатив за всіх, розбирається з друзями сам. Солідарний борг за кредитом працює точно так само, тільки суми більші і замість офіціанта - банк із правом стягнення.

Практичний висновок: якщо ви співпозичальник за кредитом на 400 000 грн, банк за законом може вимагати з вас усі 400 000 грн, а не «вашу половину» у 200 000 грн. І це не буде помилкою чи несправедливістю - це і є солідарна відповідальність, під якою ви підписалися.

Приклад із розрахунками: як борг лягає на співпозичальника

Розберемо конкретну ситуацію з цифрами, щоб було наочно.

Олег і його брат Тарас беруть спільний споживчий кредит на ремонт - 300 000 грн на 3 роки. Олег - основний позичальник, Тарас - співпозичальник, бо в Олега невисокий офіційний дохід і сам він кредит не отримав би. Умовно щомісячний платіж становить 10 000 грн (тіло плюс відсотки).

Крок 1. Перші місяці. Платить Олег зі своєї зарплати. Тарас лише підписав договір і живе спокійно. Тут важливо запамʼятати: попри те, що платить лише Олег, кредит уже висить і на Тарасові - у його кредитній історії.

Крок 2. Проблема. Через 10 місяців Олег втрачає роботу і перестає платити. На той момент виплачено 100 000 грн, залишок боргу - 200 000 грн (для спрощення беремо тіло).

Крок 3. Банк діє. Банку байдуже, що ремонт робив Олег і що це «його» кредит. Тарас - співпозичальник, тому вимогу про повний залишок банк надсилає і йому. Юридично банк має право стягнути всі 200 000 грн саме з Тараса.

Крок 4. Наслідки для Тараса. Тарас змушений платити чужий по суті борг. Розгляньмо цифрами, що це означає з його зарплати.

| Показник | Сума |

|---|---|

| Зарплата Тараса «на руки» на місяць | 25 000 грн |

| Щомісячний платіж за кредитом | 10 000 грн |

| Залишається на життя | 15 000 грн |

| Загальний залишок боргу до сплати | 200 000 грн |

Тобто 40% свого місячного доходу Тарас віддає за кредит, яким сам не користувався, і робитиме це ще майже два роки. Далі Тарас може через суд вимагати ці гроші назад з Олега (це називається право зворотної вимоги, регрес). Але тут криється головна пастка: вимагати можна, а от отримати - лише якщо в Олега є з чого платити. Немає доходу і майна - і рішення суду залишається папірцем.

Для орієнтиру щодо «нормального» рівня доходів: мінімальна зарплата у 2026 році становить 8 647 грн, а прожитковий мінімум для працездатних осіб - 3 028 грн (розміри встановлені Законом про Держбюджет). Тобто платіж 10 000 грн - це більше за цілу мінімалку, і для людини із середнім заробітком це відчутний удар по бюджету.

Які ризики бере на себе співпозичальник?

Багато людей погоджуються стати співпозичальником «за компанію», щоб допомогти родичу чи другу, і не розуміють масштабу. Ось реальні ризики.

- Ви платите чужий борг. Якщо основний позичальник зник, захворів, поїхав за кордон чи просто перестав платити - весь тягар лягає на вас, і закон на боці банку.

- Псується ваша кредитна історія. Прострочення за спільним кредитом потрапляє і у вашу історію. Потім, коли захочете власну іпотеку чи автокредит, банк побачить проблему і може відмовити.

- Знижується ваша кредитоспроможність. Навіть якщо все платиться вчасно, цей кредит «висить» на вас. Подаючись на власну позику, ви вже вважаєтеся людиною із зобовʼязанням на велику суму.

- Стягнення на майно і рахунки. За судовим рішенням у виконавчому провадженні можуть арештувати ваші рахунки, частину зарплати, а в тяжких випадках - майно.

- Зіпсовані стосунки. Гроші руйнують родини і дружбу. Коли доводиться платити за брата чи кума, а він не поспішає повертати, конфлікт майже неминучий.

Окремо варто памʼятати: гроші, які лежать у вас на депозиті, захищені державною гарантією Фонду гарантування вкладів фізичних осіб на суму до 600 000 грн на випадок банкрутства банку. Але від вашого власного боргу за кредитом ця гарантія не рятує - навпаки, банк може зарахувати ваш депозит у рахунок погашення простроченого кредиту, за яким ви співпозичальник.

Чи впливає роль співпозичальника на податки?

Саме по собі співпозичальництво податків не створює - ви не отримуєте дохід, а берете зобовʼязання. Але дотичні моменти знати корисно.

Якщо банк колись спише вам частину боргу як безнадійну (прощення боргу), прощена сума за загальним правилом вважається вашим доходом. З неї доведеться сплатити податок на доходи фізичних осіб за ставкою 18% і військовий збір 5% - разом 23%. Наприклад, якщо банк прощає 50 000 грн, потенційне податкове навантаження може скласти близько 11 500 грн, і подати про це декларацію - вже ваш обовʼязок перед Державною податковою службою.

Ще нюанс для тих, хто працює на себе. Якщо ви фізична особа-підприємець на 3 групі єдиного податку зі ставкою 5% доходу, банк, оцінюючи вас як співпозичальника, дивитиметься на ваш реальний оборот і сплачений єдиний внесок. Мінімальний ЄСВ у 2026 році - 1 902,34 грн на місяць, і акуратна сплата цих внесків формує вашу «фінансову репутацію» в очах банку.

Як захистити себе, якщо ви все ж стаєте співпозичальником

Іноді відмовити рідній людині складно. Якщо ви свідомо йдете на цей крок, зменшіть ризики завчасно. Це не поради «куди вкласти гроші», а елементарна фінансова гігієна.

- Читайте договір повністю. Переконайтеся, що ви саме співпозичальник, і розумійте, що відповідаєте за весь борг, а не «за половину».

- Оцініть, чи потягнете самі. Порахуйте платіж так, ніби платити доведеться саме вам, з нуля. Якщо це руйнує ваш бюджет - краще не підписувати.

- Складіть письмову домовленість. З основним боржником зафіксуйте на папері, хто скільки платить і як повертає, якщо один раптом не зможе. Це не звільнить вас перед банком, але допоможе у суді за регресною вимогою.

- Стежте за платежами. Не покладайтеся сліпо на слова «я плачу вчасно». Попросіть доступ або періодично перевіряйте статус кредиту, щоб прострочення не стало для вас сюрпризом.

- Перевіряйте свою кредитну історію. Раз на рік варто дивитися власну кредитну історію в бюро - так ви побачите, чи не зʼявилося прострочення за спільним кредитом.

Чи можна вийти з кредиту як співпозичальник?

Просто «передумати» і вийти не можна. Ви - сторона підписаного договору, і одностороння відмова тут не працює. Реальні шляхи такі.

Рефінансування. Основний боржник оформлює новий кредит уже без вас (наприклад, коли його дохід зріс) і цим погашає старий. Тоді ваша відповідальність за старим договором закривається.

Згода банку на заміну. Теоретично можна замінити співпозичальника, але лише за згодою банку і зазвичай за наявності іншої надійної особи чи забезпечення. Банк на це йде неохоче, бо втрачає частину гарантій.

Повне погашення. Найпростіший, хоч і найдорожчий спосіб - достроково закрити кредит повністю. Після цього зобовʼязання зникає в усіх сторін.

Висновок простий: вийти складно, тож головне рішення ухвалюється до підпису, а не після.

Питання та відповіді

Чи зобовʼязаний співпозичальник платити, якщо кредитом користувався не він?

Що краще - бути співпозичальником чи поручителем?

Чи впливає спільний кредит на мою власну кредитну історію?

Чи можу я повернути гроші, які заплатив за основного боржника?

Скільки співпозичальників може бути за одним кредитом?

Висновок

Співпозичальник - це не формальність і не «людина для галочки», а повноцінний боржник, який відповідає за кредит нарівні з тим, хто взяв гроші. Головна різниця з поручителем у тому, що до співпозичальника банк може прийти одразу і за всією сумою, спираючись на солідарну відповідальність за статтею 543 Цивільного кодексу України. Це означає, що чужий, здавалося б, борг у будь-який момент може стати цілком вашим.

Перш ніж поставити підпис поруч із родичем чи другом, чесно порахуйте: чи зможете ви самі тягнути цей платіж, якщо друга сторона зникне. Якщо відповідь «ні» - краще пошукати інше рішення. Рішення про співпозичальництво ухвалюється до підпису, бо вийти з кредиту потім набагато складніше, ніж у нього увійти.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.