Короткий ответ: Начните не с покупки активов, а с финансовой подушки на 3-6 месяцев расходов и чёткой цели. Затем выберите надёжного брокера или фонд, распределите деньги между разными активами (диверсификация) и вкладывайте регулярно небольшие суммы - даже от 500-1000 грн в месяц. Главное не сумма, а системность.

Кратко

- Сначала подушка безопасности на 3-6 месяцев расходов, а уже потом инвестиции - иначе первый же форс-мажор заставит продать активы в самый неподходящий момент.

- Определите цель и горизонт: деньги, которые понадобятся через год, и деньги на 10 лет вкладывают совершенно по-разному.

- Диверсифицируйте - не кладите всё в один актив. Несколько разных корзин снижают риск потерять всё сразу.

- Регулярность важнее суммы: 1000 грн ежемесячно годами дают больше, чем разовая попытка "угадать момент".

Почему нельзя начинать инвестировать с покупки активов

Большинство новичков представляют инвестирование так: открыл счёт, купил что-то, ждёшь, пока вырастет. На самом деле покупка активов - это не первый, а уже третий или четвёртый шаг. Если начать с него, велика вероятность, что вы потеряете деньги не из-за плохого выбора, а из-за собственной неподготовленности.

Бытовая аналогия: инвестиции - это как строительство дома. Сначала фундамент, потом стены, и лишь под конец мебель. Купить акции, не имея подушки безопасности, - это как начать с расстановки мебели на пустом участке без фундамента. Первый же дождь (неожиданный расход, потеря работы, поломка) смоет всё, потому что вам придётся срочно продавать активы, часто в убыток.

Поэтому в этой статье мы идём в правильном порядке: сначала безопасность, потом цель, потом инструменты, и только в конце - регулярные вложения. Такой порядок скучнее историй про быстрые деньги, но именно он работает.

Шаг 1: финансовая подушка - фундамент всего

Финансовая подушка - это запас денег, который покрывает ваши обычные расходы на 3-6 месяцев, если доход внезапно исчезнет. Это не инвестиция и не должна ею быть. Её задача - не зарабатывать, а спасать вас в трудный момент, чтобы вы не трогали инвестиции и не залезали в долги.

Посчитаем на примере. Предположим, ваши обязательные расходы в месяц - еда, коммуналка, аренда, транспорт, связь - составляют 18 000 грн. Тогда подушка на 3 месяца - это 54 000 грн, на 6 месяцев - 108 000 грн. Кажется, много? Так и должно быть, это ваша страховка от паники.

Где держать подушку? Там, откуда её можно быстро снять без потерь: депозит с возможностью досрочного снятия или накопительный счёт в банке. Важный момент безопасности: по данным Фонда гарантирования вкладов физических лиц, вклады в банках-участниках Фонда гарантируются государством на сумму до 600 000 грн на одного человека в одном банке. То есть ваша подушка в пределах этой суммы защищена, даже если с банком что-то случится.

Пока подушки нет - инвестировать рано. Это не совет, а математика: без неё первая же непредвиденная ситуация превратит ваш инвестиционный портфель в источник экстренных денег в самый неподходящий для продажи момент.

Шаг 2: зачем вам эта цель и на какой срок

Второй вопрос, на который надо ответить честно: зачем вы инвестируете и когда эти деньги понадобятся? Без ответа вы будете паниковать при каждой просадке и принимать хаотичные решения.

Цель задаёт горизонт - срок, на который вы вкладываете. И именно горизонт определяет, во что вообще можно вкладывать:

- Короткий срок (до 1-2 лет). Например, собираете на ремонт или обучение ребёнка в следующем году. Такими деньгами нельзя рисковать - им место на депозите или в очень консервативных инструментах. Просадка на 20% за полгода до цели - это катастрофа.

- Средний срок (3-5 лет). Например, первоначальный взнос на жильё. Здесь можно брать умеренный риск, сочетая надёжные и чуть более доходные активы.

- Долгий срок (7-10+ лет). Например, накопление на пенсию или капитал для детей. Здесь время на вашей стороне: даже если рынок просядет, у вас есть годы, чтобы дождаться восстановления, так что можно брать больше риска.

Аналогия проста. Деньги на короткий срок - это как еда в холодильнике: должна быть под рукой и не испортиться. Деньги на долгий срок - как дерево, которое вы сажаете: ему нужны годы, чтобы вырасти, и дёргать его каждый месяц, проверяя корни, только вредно.

Шаг 3: как выбрать брокера или фонд

Чтобы покупать инвестиционные активы, нужен посредник - брокер. Это компания (часто это услуга банка или отдельного инвестдома), через которую вы открываете счёт и подаёте заявки на покупку или продажу. Самостоятельно выйти на биржу физическое лицо не может, поэтому брокер - обязательное звено.

На что смотреть новичку при выборе:

- Лицензия и легальность. У посредника должно быть разрешение на деятельность. В Украине рынок капитала регулирует Национальная комиссия по ценным бумагам и фондовому рынку - в её реестрах можно проверить, легален ли ваш брокер. Это первый фильтр против мошенников.

- Комиссии. Брокер берёт плату за сделки, иногда - за обслуживание счёта или вывод средств. Для маленьких сумм высокая комиссия способна съесть всю прибыль. Посчитайте наперёд: если вы вкладываете 1000 грн, а комиссия за сделку 100 грн, это уже минус 10% на старте.

- Порог входа. Некоторые брокеры работают с любыми суммами, другие требуют солидный стартовый капитал. Новичку нужен тот, что позволяет начинать с малого.

- Удобство и поддержка. Понятное приложение и живая поддержка на украинском - недооценённая вещь. Вы должны понимать, что делаете, а не бояться каждой кнопки.

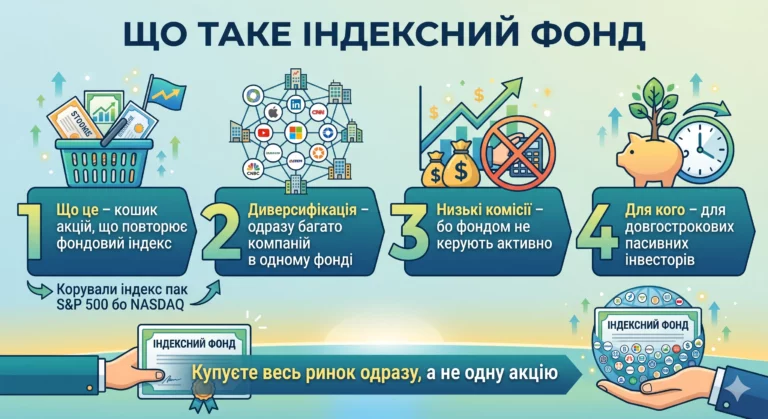

Отдельно о фондах. Если не хотите сами выбирать конкретные активы, есть инструмент попроще - инвестиционный фонд. Представьте общую корзину, куда много людей скидываются деньгами, а профессиональный управляющий вкладывает их сразу в десятки разных активов по заранее известной стратегии. Вы покупаете долю этой корзины и автоматически получаете диверсификацию "из коробки". Это удобный старт для тех, у кого нет времени разбираться в каждом активе отдельно. За это фонд берёт небольшую ежегодную плату за управление - её тоже стоит смотреть заранее.

Что такое диверсификация простыми словами

Диверсификация - это принцип "не клади все яйца в одну корзину". Если вы несёте десяток яиц в одной корзине и споткнётесь - разобьются все. Если разложить их по нескольким корзинам, падение одной не оставит вас совсем без яиц.

В инвестициях то же самое. Представьте, что вы вложили все свои 50 000 грн в актив одной-единственной компании. Если у этой компании проблемы - вы теряете почти всё. А если те же 50 000 грн распределить между разными направлениями, то провал одного компенсируется стабильностью других.

Диверсифицировать можно по нескольким уровням одновременно:

- По типам активов: часть в консервативных инструментах (депозиты, надёжные облигации), часть в более доходных, но и более рискованных.

- По отраслям: не вкладывать всё в один сектор экономики, потому что кризис в нём подкосит весь портфель.

- По валютам: держать деньги не только в одной валюте, чтобы колебания курса не били по всему капиталу сразу.

Важно: диверсификация не гарантирует прибыли и не убирает риск полностью. Она делает другое - сглаживает колебания, чтобы один неудачный выбор не уничтожил все ваши сбережения. Для новичка это едва ли не самый важный защитный механизм. И именно поэтому фонды так популярны на старте - они дают диверсификацию автоматически.

Шаг 4: регулярность важнее размера суммы

Самая большая иллюзия новичка - что надо "угадать момент": купить на дне и продать на пике. На самом деле даже профессионалы стабильно угадывать не умеют. Рабочая стратегия для обычного человека противоположна: вкладывать одинаковую сумму регулярно, независимо от того, что происходит на рынке.

Этот подход называют усреднением. Вы ежемесячно вкладываете, скажем, 1000 грн. Когда цены низкие - за ту же тысячу покупаете больше, когда высокие - меньше. В итоге ваша средняя цена покупки сглаживается, и вы не зависите от одного "удачного" или "неудачного" дня.

Почему это работает лучше, чем разовый вклад? Здесь помогает сложный процент - когда доход сам начинает приносить доход. Деньги, вложенные надолго и пополняемые регулярно, с годами растут не линейно, а по нарастающей, потому что прибыль наслаивается на прибыль. Бытовая аналогия: это как снежный ком, который катишь со склона - сначала он крохотный, но чем дальше катится, тем быстрее набирает массу.

Поэтому правило звучит так: лучше вкладывать по 1000 грн ежемесячно в течение пяти лет, чем один раз занести 60 000 грн и потом нервничать при каждой новости. Системность побеждает гениальность.

Пример с расчётами: Андрей начинает с 1000 грн в месяц

Покажем на живом примере, как это выглядит в цифрах. Андрей решил начать инвестировать с нуля. Его зарплата - чуть выше минимальной (минимальная зарплата в 2026 составляет 8 647 грн), так что свободных денег немного. Он действует пошагово.

Этап 1. Сначала подушка. Обязательные расходы Андрея - 15 000 грн в месяц. Он ставит цель собрать подушку на 3 месяца, то есть 45 000 грн, и кладёт её на депозит. Пока собирает - не инвестирует. Это длится несколько месяцев, зато дальше он спокоен.

Этап 2. Цель и сумма. Андрей решает вкладывать надолго - на 10 лет, на будущий капитал. Он определяет посильную сумму: 1000 грн ежемесячно. Это примерно 12% его свободных денег после расходов - ощутимо, но не больно.

Этап 3. Регулярные вложения. Каждый месяц Андрей вкладывает 1000 грн через выбранного брокера в диверсифицированный набор активов (или в готовый фонд). Посмотрим, сколько он вносит собственными деньгами за разные сроки:

| Срок | Вложено в месяц | Всего внесено собственных средств |

|---|---|---|

| 1 год | 1 000 грн | 12 000 грн |

| 3 года | 1 000 грн | 36 000 грн |

| 5 лет | 1 000 грн | 60 000 грн |

| 10 лет | 1 000 грн | 120 000 грн |

За 10 лет Андрей вносит 120 000 грн собственных средств небольшими порциями, которых почти не замечает в бюджете. Если эти деньги всё это время работали и приносили доход, а доход реинвестировался, итоговая сумма благодаря сложному проценту будет заметно больше внесённых 120 000 грн. Конкретную цифру мы не называем намеренно - доходность не гарантирована и зависит от активов и рынка. Но сам принцип очевиден: маленькая регулярная сумма за годы превращается в серьёзный капитал.

О налогах. Помните, что инвестиционная прибыль в Украине облагается налогом. Стандартные ставки на доходы физлиц - НДФЛ 18% и военный сбор 5%. То есть с полученной прибыли часть придётся отдать государству. Это не повод не инвестировать, а повод закладывать налог в свои расчёты заранее. Точный порядок налогообложения конкретного инструмента стоит сверить на сайте Государственной налоговой службы, потому что детали зависят от типа актива.

Сколько гривен нужно, чтобы начать

Самый распространённый миф - что для инвестиций нужны большие деньги. На самом деле начать можно с очень скромных сумм. Вопрос не в том, сколько у вас есть, а в том, готова ли база (подушка) и есть ли привычка вкладывать регулярно.

Ориентиры для старта:

- 500-1000 грн в месяц - реальная сумма для начала. Главное здесь - не заработок, а выработка привычки и понимание, как всё работает на практике.

- Не инвестируйте последние деньги. Вкладывать надо только то, что остаётся после обязательных расходов и пополнения подушки. Деньги на жизнь и инвестиции - это разные карманы.

- Не инвестируйте занятое. Брать кредит на инвестиции - одна из худших идей для новичка. Вы получаете гарантированный процент по кредиту и негарантированный доход от вложений. Математика не на вашей стороне.

Посчитайте свой реальный лимит просто: от дохода отнимите обязательные расходы, отложите часть на пополнение подушки (пока она не собрана - это приоритет), а уже из остатка определите посильную сумму на инвестиции. Даже 300-500 грн - это нормальный старт, если вкладывать их ежемесячно годами.

Типичные ошибки новичков, которые стоят денег

Чтобы вы не наступали на чужие грабли, соберём самые распространённые ошибки старта в один список.

- Начать без подушки. Самая частая и самая дорогая ошибка. Первый форс-мажор - и вы продаёте активы в убыток.

- Вкладывать всё в один актив. Игнорирование диверсификации. Одна неудача - и портфель обнулён.

- Паниковать при просадках. Рынок колеблется, это нормально. Продавать на дне из-за страха - значит фиксировать убыток. Для долгих целей просадки надо переживать, а не бежать.

- Гнаться за "горячими" идеями. Обещания быстрого умножения денег - почти всегда признак мошенничества или чрезмерного риска. Если что-то звучит слишком хорошо, чтобы быть правдой, - так оно и есть.

- Не считать комиссии и налоги. Мелкие на вид проценты за годы съедают ощутимую часть дохода. Считайте их заранее.

- Инвестировать занятое. Кредит на инвестиции - путь к долговой яме, а не к богатству.

Заметьте: почти все эти ошибки не про "неправильный выбор актива", а про поведение и дисциплину. Именно поэтому спокойный системный подход побеждает попытки быть гением рынка.

Вопросы и ответы

С какой суммы реально начать инвестировать с нуля?

Зачем подушка безопасности, если я хочу уже инвестировать?

Что такое диверсификация и зачем она новичку?

Лучше вложить всё сразу или понемногу ежемесячно?

Нужно ли платить налоги с инвестиционной прибыли?

Как не нарваться на мошенников при выборе брокера?

Вывод

Начать инвестировать с нуля - это не про то, чтобы угадать удачный актив, а про правильный порядок действий. Сначала фундамент: финансовая подушка на 3-6 месяцев расходов, чтобы любой форс-мажор не сломал ваши планы. Потом чёткая цель и горизонт, потому что деньги на год и деньги на десять лет вкладывают совершенно по-разному. Дальше - надёжный брокер или готовый фонд, обязательная диверсификация и регулярные небольшие вложения.

Самое главное, что стоит запомнить: системность важнее суммы и важнее гениальности. Скромная 1000 грн ежемесячно, вложенная дисциплинированно на протяжении лет, благодаря сложному проценту превращается в ощутимый капитал - и делает это надёжнее, чем любые попытки разбогатеть быстро. Не вкладывайте последнее и занятое, считайте комиссии и налоги (НДФЛ 18% и военный сбор 5%), а актуальные правила сверяйте на официальных ресурсах - НБУ, ГНС и Национальной комиссии по ценным бумагам и фондовому рынку. Начните с малого уже в этом месяце - главный ресурс инвестора не деньги, а время.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.