Короткий ответ: Диверсификация - это распределение денег между разными активами (классами активов, отраслями, странами, валютами), чтобы провал одного вложения не уничтожил все сбережения. Когда один актив падает, другие могут расти и компенсировать потери. Цель - не заработать больше, а потерять меньше: снижается риск крупных потерь. Чрезмерная диверсификация тоже вредит - за сотней активов трудно уследить.

Коротко

- Диверсификация - это распределение денег между разными активами, чтобы не зависеть от одного.

- Если один актив падает, другие могут расти и компенсировать потери.

- Распределяют по классам активов, отраслям, странам и валютам.

- Это не увеличивает доход, а снижает риск крупных потерь.

- Чрезмерная диверсификация тоже вредит: за сотней активов трудно следить.

Что такое диверсификация

Диверсификация - это простая и давняя идея: не складывать все ценности в одно место. В финансах это означает распределять деньги между разными вложениями, чтобы провал одного из них не разрушил все ваши сбережения.

Смысл в том, что разные активы ведут себя по-разному в одних и тех же условиях. Когда акции падают, золото или валюта могут расти. Когда одна отрасль в кризисе, другая процветает. Держа разноплановые активы, вы сглаживаете общие колебания своего капитала.

Аналогия. Старая мудрость гласит: не клади все яйца в одну корзину. Споткнешься с одной корзиной - потеряешь все. Разложив яйца по нескольким, ты рискуешь лишь частью, даже если одна упадет.

Зачем она нужна

Главная цель диверсификации - не заработать больше, а потерять меньше в плохом сценарии. Ни один инвестор не может точно предсказать, какой актив вырастет, а какой обвалится. Распределение защищает от ситуации, когда единственная неудачная ставка уничтожает накопленное годами.

Представьте человека, который вложил все сбережения в акции одной компании. Если компания процветает - отлично. Но если у нее проблемы, человек теряет все. Тот, кто распределил деньги между десятком разных вложений, в той же ситуации потеряет лишь небольшую часть.

Диверсификация не убирает риск полностью - она превращает катастрофический риск в управляемый. Это разница между «потерять все» и «временно просесть на часть».

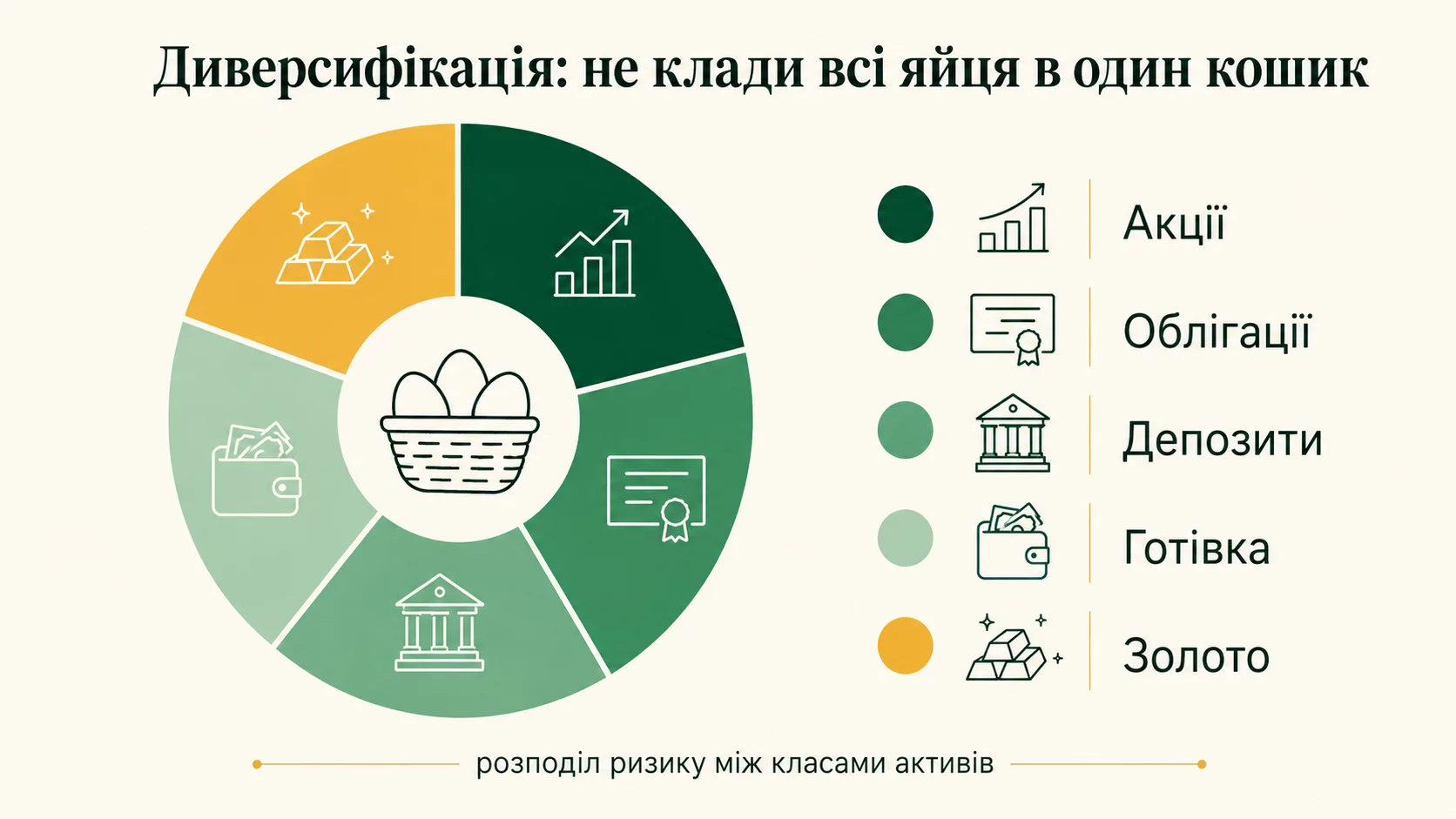

По каким направлениям распределяют

Настоящая диверсификация - это не просто «купить много акций». Важно распределять по разным измерениям.

- По классам активов. Акции, облигации, недвижимость, валюта, золото. Они реагируют на события по-разному.

- По отраслям. Технологии, энергетика, аграрный сектор, финансы. Кризис в одной отрасли не затрагивает все.

- По странам. Активы разных экономик снижают зависимость от проблем одной страны.

- По валютам. Часть в гривне, часть в валюте защищает от резких курсовых колебаний.

- По времени. Вложения частями в разные моменты сглаживают риск неудачного входа.

Чем меньше связаны между собой активы, тем лучше работает диверсификация. Если вы купили акции десяти технологических компаний, это слабая защита: все они упадут вместе во время отраслевого кризиса.

Пример на цифрах

Сравним два подхода с одинаковой суммой 100 000 ₴.

В первом случае падение одного актива бьет по всему капиталу. Во втором это же событие затрагивает лишь пятую часть денег, а остальные активы могут даже вырасти и перекрыть убыток. Именно так диверсификация защищает в реальности.

Ошибки диверсификации

Распределение работает не всегда идеально. Самая распространенная ошибка - мнимая диверсификация, когда активы кажутся разными, но на самом деле зависят от одного фактора. Например, акции нескольких банков падают вместе во время финансового кризиса.

Вторая ошибка - чрезмерное дробление. Если распределить деньги между сотней активов, вы физически не успеете за всеми следить, а доход размоется до среднерыночного при более высоких затратах на комиссии. Разумная диверсификация имеет предел.

Третья ловушка - забыть о подушке безопасности. Распределение инвестиций не заменяет запас наличных на непредвиденные расходы. Сначала подушка, потом диверсифицированный инвестиционный портфель.

Как диверсифицировать просто

Новичку не обязательно вручную собирать десятки активов. Есть более простые пути добиться распределения:

- Индексные ETF. Один фонд уже содержит сотни компаний разных отраслей - это готовая диверсификация.

- Сочетание классов. Часть денег в депозитах и облигациях, часть в акциях или фондах.

- Валютный баланс. Держите средства не только в одной валюте, чтобы курсовые колебания не били больно.

- Регулярность. Вкладывайте одинаковые суммы через равные промежутки, а не все сразу.

Конкретные пропорции зависят от ваших целей, возраста и готовности к риску. Человек помоложе с длинным горизонтом может позволить большую долю акций, человек перед крупной покупкой - больше надежных инструментов.

Когда диверсификация не нужна

Есть ситуации, где распределение не главное. Если у вас небольшая сумма на короткий срок, сложная диверсификация лишь усложнит жизнь - простой депозит подойдет лучше. Точно так же нет смысла диверсифицировать деньги, которые понадобятся через месяц: их вообще не стоит инвестировать.

Диверсификация - инструмент для тех, кто вкладывает заметные суммы на длительное время и хочет защитить их от случайностей. Для мелких накоплений или краткосрочных целей хватает более простых решений.

Главное. Диверсификация - это страховка, а не способ разбогатеть. Она не обещает больший доход, зато существенно снижает вероятность болезненных потерь.

Диверсификация по времени

Распределять можно не только между активами, но и во времени. Этот подход называют усреднением стоимости: вместо того чтобы вложить всю сумму в один день, вы инвестируете одинаковыми порциями через равные промежутки - например, ежемесячно.

Смысл в том, что никто не умеет стабильно угадывать лучший момент для входа. Купите все на пике - надолго останетесь в минусе. Разбив вложения на части, вы покупаете и когда дорого, и когда дешево, а итоговая цена выходит усредненной. В месяцы падения на ту же сумму вы покупаете больше активов, в месяцы роста - меньше.

Усреднение особенно полезно для тех, кто инвестирует из зарплаты: вы и так вкладываете регулярно небольшие суммы, а значит автоматически распределяете риск входа. Это снимает психологическое давление необходимости «поймать дно».

Ребалансировка портфеля

Со временем пропорции в портфеле смещаются сами собой. Если акции сильно выросли, их доля увеличивается, и портфель становится рискованнее, чем вы планировали. Ребалансировка - это возвращение пропорций к первоначальному плану.

Работает это так. Предположим, вы решили держать 60% в акциях и 40% в облигациях. Через год акции выросли, и теперь их доля - 70%. Чтобы восстановить баланс, вы продаете часть акций и докупаете облигации, возвращаясь к 60 на 40. Или, если регулярно пополняете портфель, направляете новые взносы в ту часть, что просела.

Ребалансировка дисциплинирует и заставляет делать правильную, хоть и неинтуитивную вещь: продавать то, что подорожало, и покупать то, что подешевело. Достаточно делать это раз в год - чаще не нужно, потому что лишние операции лишь добавляют комиссий.

Диверсификация и ваш возраст

Оптимальный уровень риска зависит от того, сколько времени у вас впереди. Молодой человек с горизонтом в десятки лет может позволить большую долю акций: даже если рынок упадет, у него есть время дождаться восстановления. Временные просадки для него не критичны.

Чем ближе к моменту, когда деньги понадобятся, тем осторожнее стоит быть. Человеку перед крупной покупкой или выходом на пенсию невыгодно держать все в акциях: внезапное падение прямо перед потребностью в деньгах превратит бумажный убыток в реальный. Поэтому с возрастом долю стабильных активов обычно увеличивают.

Существует старое упрощенное правило: доля облигаций в процентах примерно равна вашему возрасту. Оно грубое и не учитывает индивидуальных обстоятельств, но передает главную идею - с годами портфель должен становиться консервативнее. Конкретные пропорции каждый определяет сам, исходя из целей и готовности к риску.

Ориентир. Время - это амортизатор риска. Много времени впереди - можно позволить больше колебаний ради более высокого дохода. Мало времени - стабильность важнее потенциальной прибыли.

Валютная диверсификация для украинцев

Для украинца валютное распределение - не экзотика, а практическая необходимость. Гривна исторически переживала периоды девальвации, поэтому держать все сбережения только в национальной валюте рискованно: резкое ослабление курса способно за короткое время обесценить накопленное годами.

Здоровый подход - распределить сбережения между несколькими валютами. Часть держать в гривне для ежедневных расходов и гривневых инструментов с более высокой доходностью, часть - в долларах или евро как защиту от курсовых колебаний. Конкретные пропорции зависят от ваших целей: если крупные расходы ожидаются в гривне, гривневой части будет больше, и наоборот.

Валютная диверсификация не про спекуляцию на курсе, а про стабильность. Вы не пытаетесь угадать, куда пойдет доллар в следующем месяце. Вы просто не складываете все яйца в одну валютную корзину, чтобы колебания любой одной валюты не ударили больно по всему капиталу.

Важный нюанс - ликвидность и доступность. Валютную часть сбережений разумно держать так, чтобы к ней был быстрый доступ: на валютном счете или депозите. Это особенно касается подушки безопасности, часть которой тоже стоит держать в валюте именно из соображений защиты от девальвации.

Чего диверсификация не может

Несмотря на все преимущества, важно понимать пределы этого инструмента, чтобы не полагаться на него слепо. Диверсификация - мощная защита, но не панацея.

Она не защищает от общего падения всех рынков одновременно. В моменты глобальных кризисов дешевеет почти все: акции, облигации, недвижимость. Распределение смягчает удар и ускоряет восстановление, но не делает вас неуязвимым к системным потрясениям. Единственная настоящая защита здесь - время и готовность переждать просадку.

Диверсификация не компенсирует плохих решений. Если вы распределили деньги между десятком сомнительных активов или финансовых пирамид, распределение лишь размажет потери, а не спасет от них. Качество каждого актива важно не меньше самого факта распределения.

Она также не заменяет подушку безопасности. Инвестиционный портфель, даже идеально диверсифицированный, не предназначен для срочных расходов: продавать активы в неудачный момент означает фиксировать убыток. Сначала отдельный резерв наличных, и только потом диверсифицированный портфель для роста.

Наконец, диверсификация не гарантирует прибыли. Она снижает вероятность катастрофических потерь, но средний результат остается средним: вы не заработаете столько, как на одной удачной ставке. Это сознательный обмен части потенциального дохода на спокойствие и устойчивость, и именно в этом ее ценность. Как распределить собственные средства, каждый решает самостоятельно, исходя из своих целей и горизонта.

Пример сбалансированного портфеля

Теория становится понятнее на конкретном примере. Представим человека среднего возраста с умеренным отношением к риску, у которого есть определенная сумма для долгосрочного вложения и который хочет распределить ее разумно, не впадая в крайности.

Основу такого портфеля обычно составляют широкие фонды акций - они отвечают за рост капитала на длинной дистанции. К ним добавляют долю облигаций или депозитов, которые дают стабильность и смягчают падение в кризисные периоды. Небольшую часть можно держать в валюте как защиту от девальвации, и еще одну небольшую - в более узких или альтернативных активах по желанию и пониманию.

Конкретные пропорции зависят от возраста, целей и характера человека. Инвестор помоложе с длинным горизонтом увеличивает долю акций, потому что имеет время пережить просадку. Ближе к моменту, когда деньги понадобятся, долю стабильных активов наращивают. Кто-то спокойно переживает колебания, кто-то нет - и это тоже влияет на распределение.

Главное, что такой портфель не требует ежедневного внимания. Достаточно раз в год проверять пропорции и при необходимости немного их выравнивать. Это и есть практическое воплощение диверсификации: не сложная конструкция, а несколько разноплановых частей, которые вместе делают ваш капитал устойчивее к любым сценариям. Как именно распределить собственные средства, каждый решает самостоятельно или вместе с консультантом.

Вопросы и ответы

Сколько активов нужно для диверсификации?

Снижает ли диверсификация доход?

Можно ли диверсифицировать только депозитами?

Что такое корреляция активов?

Защищает ли диверсификация от кризиса?

Вывод

Диверсификация - это финансовая страховка от неожиданностей. Она не сделает вас богатым за год, зато убережет от сценария, когда одна неудачная ставка перечеркивает годы накоплений. Распределяйте средства по классам, отраслям, странам и валютам, но не дробите до бесконечности. Простой индексный фонд плюс немного здравого смысла - и ваш капитал становится значительно устойчивее. Начните с базового распределения между несколькими разноплановыми активами и валютами, добавьте усреднение во времени и ежегодную ребалансировку - и вы получите портфель, который спокойно переживает колебания рынка. Не гонитесь за идеальными пропорциями: гораздо важнее вообще начать распределять риск, чем вычислять сотые доли процента. Как именно распределить собственные средства - решаете вы, исходя из своих целей, возраста и готовности к риску, при необходимости посоветовавшись со специалистом.

Источники: общепризнанные принципы управления риском · материалы по финграмотности НБУ · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.