Короткий ответ: Курс НБУ - официальный справочный показатель, который Нацбанк устанавливает ежедневно по итогам торгов на межбанковском рынке; по нему считают налоги и бухгалтерию, но купить валюту по нему нельзя. Курс в банке или обменнике всегда другой: покупка дороже, продажа дешевле официального, а разница (спред) - заработок банка. Безналичный обмен в приложении обычно выгоднее, худшие курсы - в аэропортах и на вокзалах.

Коротко

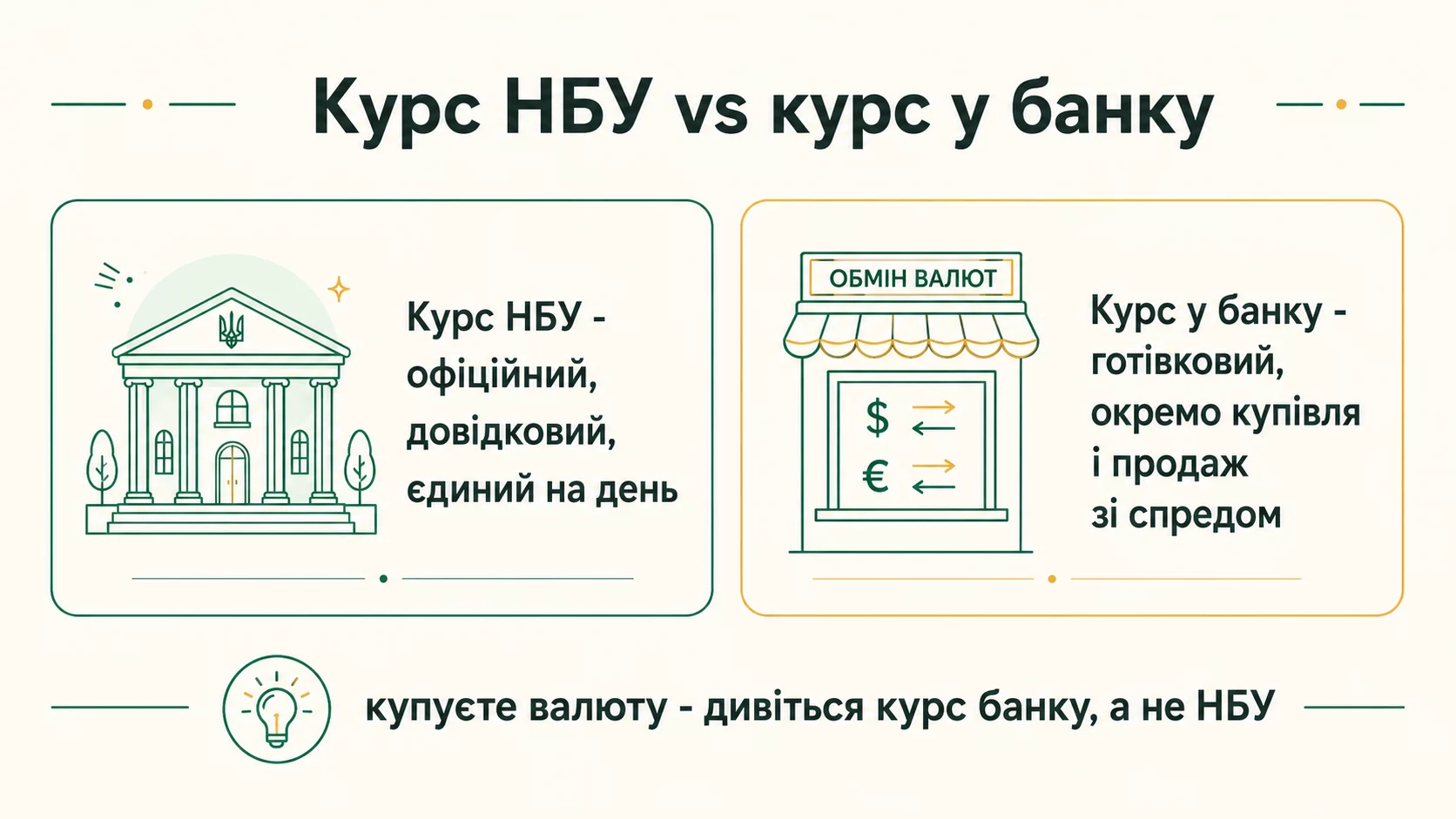

- Курс НБУ - официальный, справочный. По нему считают налоги и бухгалтерию, а не меняют наличные.

- Курс в банке всегда отличается: купить валюту дороже, продать дешевле официального.

- Разница между покупкой и продажей - это спред, заработок банка или обменника.

- Безналичный обмен в приложении часто выгоднее наличного в кассе.

- Худшие курсы - в аэропортах, на вокзалах и в туристических местах.

Два разных курса

Когда вы слышите «доллар стоит 41,68», стоит уточнить - по какому курсу. В Украине одновременно существуют как минимум два уровня курсов, и путаница между ними стоит людям денег. Первый - официальный курс Национального банка. Второй - наличный курс в банках и обменниках.

Официальный курс - это ориентир, справочная цифра. По нему нельзя прийти и купить валюту в кассе. Наличный курс - это реальная цена, по которой вы на самом деле обменяете деньги, и она всегда отличается от официальной.

Аналогия. Курс НБУ - как рекомендованная производителем цена на товаре. А курс в банке - как реальный ценник в конкретном магазине, где есть своя наценка. Ориентироваться стоит на ценник, а не на рекомендацию.

Как формируется курс НБУ

Официальный курс устанавливает Национальный банк Украины ежедневно на основе рыночных торгов на межбанковском валютном рынке. Это усредненная цена, по которой банки торгуют валютой между собой. НБУ публикует курс каждый банковский день, обычно ближе к обеду.

Этот курс нужен государству и бизнесу для расчетов: по нему начисляют налоги, ведут бухгалтерию, оценивают таможенную стоимость товаров, считают зарплаты в контрактах, привязанных к валюте. Для обычного человека курс НБУ - это база для понимания, насколько выгодную цену предлагает банк.

Важно: курс НБУ - не та цена, по которой кто-то обязан продать вам доллары. Это справочная величина. Реальные операции с наличными происходят по курсам, которые устанавливает каждый банк самостоятельно.

Почему банковский курс другой

Банк - это бизнес, который зарабатывает на обмене. Поэтому он всегда продает валюту чуть дороже, а покупает чуть дешевле официального курса. Разница покрывает расходы банка, риски колебаний и его прибыль.

В банке вы увидите два числа: «покупка» и «продажа». Это может сбить с толку, поэтому запомните простое правило - смотрите с позиции банка, а не своей.

«Покупка» - это сколько банк даст, когда вы приносите доллары ему. «Продажа» - сколько возьмет, когда вы покупаете доллары в банке. Вы всегда в проигрыше на разнице: продаете дешевле, покупаете дороже.

Что такое спред

Спред - это разница между курсом продажи и курсом покупки. Именно на нем зарабатывает банк или обменник. Чем меньше спред, тем выгоднее вам, ведь тем меньше вы теряете на самой операции обмена.

Спред бывает разным в зависимости от ситуации. В спокойные времена он узкий - несколько копеек. В периоды нестабильности, когда курс скачет, банки расширяют спред, чтобы застраховаться от риска. Тогда обмен становится особенно невыгодным.

Если вы планируете обменять большую сумму, даже небольшая разница в спреде между банками выливается в ощутимые деньги. Поэтому стоит сравнить несколько вариантов, прежде чем менять.

Наличный и безналичный курс

Отдельно стоит различать обмен наличных и безналичную конвертацию в приложении. Это разные операции с разными курсами.

Наличный обмен в кассе или обменнике обычно имеет более широкий спред: банк несет расходы на инкассацию, хранение и охрану наличных. Безналичная конвертация, когда вы меняете валюту на счете через мобильное приложение, часто выгоднее - курс ближе к рыночному, а спред уже.

Поэтому если валюта нужна не физически, а для хранения или перевода, безналичный обмен в банковском приложении нередко экономит деньги. Наличные же стоит менять только там, где курс действительно хороший.

Как обменять выгодно

Несколько простых правил помогут не переплачивать на обмене:

- Сравнивайте спред, а не одну цифру. Смотрите разницу между покупкой и продажей в нескольких банках.

- Избегайте аэропортов и вокзалов. Там курсы хуже всего, потому что рассчитаны на тех, у кого нет выбора.

- Большие суммы меняйте в отделении. На большую сумму банк часто дает курс лучше витринного - можно спросить.

- Рассмотрите безналичную конвертацию. В приложении курс обычно выгоднее кассового.

- Не меняйте в панике. В дни резких скачков спреды расширяются, и вы теряете больше.

Проверять актуальные курсы удобно онлайн: официальный курс НБУ обновляется ежедневно, а большинство банков публикуют свои котировки в приложениях и на сайтах.

Распространенные ошибки

Самая частая ошибка - ориентироваться на курс НБУ и удивляться, почему в банке «дороже». Официальный курс никогда не равен наличному, и это нормально. Реальную цену всегда смотрите в графах банка.

Вторая ошибка - менять валюту в первом попавшемся месте. Разница в спреде между соседними банками на большую сумму может составить сотни гривен. Несколько минут сравнения окупаются.

Третья - вестись на «выгодный» курс с мелким шрифтом про комиссию. Иногда обменник показывает привлекательное число, а потом добавляет комиссию за операцию. Всегда уточняйте итоговую сумму, которую получите на руки.

Почему курс меняется ежедневно

Курс гривны к доллару или евро не стоит на месте. Он формируется на валютном рынке как баланс спроса и предложения, а на них влияет множество факторов - от экспортной выручки до настроений населения.

Когда в страну поступает много валюты (экспортеры продают товары за границу, поступают инвестиции или помощь), предложение валюты растет, и гривна может укрепляться. Когда валюты нужно больше, чем есть (импорт, выплаты долгов, ажиотажный спрос населения), гривна слабеет. Национальный банк сглаживает резкие колебания своими интервенциями, но не держит курс абсолютно фиксированным.

На ежедневные изменения влияют и новости: экономические данные, решения по учетной ставке, геополитика, даже слухи. Из-за этого предсказать курс на коротком отрезке почти невозможно. Попытки «поймать дно» и угадать идеальный момент обмена чаще приводят к потерям, чем к выигрышу.

Для обычного человека практический вывод такой: не стоит пытаться спекулировать на мелких колебаниях. Если валюта нужна для конкретной цели, меняйте тогда, когда нужно, выбрав выгодный курс среди банков. Если же речь о сбережениях, разумнее распределять обмен во времени, а не угадывать момент.

Комиссии и скрытые потери

Спред - не единственное, на чем вы можете потерять при обмене. Иногда привлекательный курс на витрине сопровождается дополнительной комиссией, о которой говорят шепотом или пишут мелким шрифтом.

Случается так: обменник показывает курс лучше соседей, человек заходит, а уже на месте обнаруживается комиссия за операцию или «выгодный курс только от определенной суммы». В итоге реальная сумма на руки оказывается хуже, чем в банке рядом с честным курсом без комиссий.

Поэтому всегда спрашивайте итоговую сумму, которую получите на руки, а не смотрите только на курс. Это единственный честный способ сравнить предложения. Две одинаковые по курсу точки могут дать разный результат из-за комиссий, округления или условий.

Безналичная конвертация в приложении прозрачнее: там обычно нет скрытых комиссий, а курс ближе к рыночному. Но и тут стоит проверить, не берет ли банк процент за саму операцию, особенно при конвертации между картами разных валют.

Когда выгодно менять валюту

Хоть точно угадать курс невозможно, есть несколько разумных принципов, которые помогают не переплачивать.

- Не меняйте в панике. В дни резких скачков банки расширяют спред, и вы теряете больше. Ажиотаж - худшее время для обмена.

- Распределяйте большие суммы. Если нужно обменять много, делайте это частями в разные дни - так усредняется курс.

- Планируйте заранее. Если валюта понадобится через месяц, не ждите последнего дня, когда выбора уже нет.

- Сравнивайте безналичный и наличный варианты. Для хранения или перевода безналичный обычно выгоднее.

- Держите часть сбережений в валюте. Тогда вам не придется панически менять по плохому курсу в неудачный момент.

Проверять актуальные курсы удобно онлайн: официальный курс НБУ обновляется ежедневно, а наш конвертер показывает его вместе с возможностью посчитать любую сумму. Это хорошая стартовая точка, чтобы оценить, насколько честную цену предлагает конкретный банк.

Наличные, карта или безналичный расчет

Сегодня валюту можно не только менять в кассе, но и конвертировать безналично в приложении или расплачиваться картой за границей. У каждого способа свой курс и свои подводные камни, поэтому выбор зависит от вашей цели.

Наличный обмен в кассе или обменнике имеет самый широкий спред: банк закладывает расходы на хранение, инкассацию и охрану наличных. Это целесообразно лишь тогда, когда вам нужны именно бумажные купюры - например, в поездку в страну, где карты принимают плохо.

Безналичная конвертация в банковском приложении обычно самая выгодная: курс ближе к рыночному, а спред уже. Если валюта нужна для хранения, перевода или будущих безналичных расходов, этот вариант почти всегда экономнее кассы. Но проверьте, не берет ли банк комиссию за саму операцию конвертации между картами разных валют.

Расчет картой за границей - отдельная история. Банк конвертирует сумму покупки по собственному курсу на день списания, который может отличаться от курса на день покупки. Иногда терминалы предлагают оплату в гривнах вместо местной валюты - так называемый динамический пересчет. Почти всегда выгоднее выбирать оплату в местной валюте, потому что собственный курс банка-эквайра обычно хуже.

На чем чаще всего теряют деньги

Понимание типичных ловушек помогает не дарить свои деньги на ровном месте. Вот самые распространенные ситуации, где люди переплачивают.

Обмен в аэропортах и на вокзалах. Курсы там рассчитаны на тех, у кого нет выбора и времени искать. Спред бывает грабительским. Если валюта нужна срочно, поменяйте минимум на дорогу, а основную сумму - в обычном банке.

«Выгодный» курс с мелким шрифтом. Привлекательное число на витрине может сопровождаться комиссией или условием «только от большой суммы». Всегда спрашивайте итоговую сумму на руки, а не смотрите на рекламный курс.

Обмен в панике. В дни резких скачков курса банки расширяют спред, страхуясь от риска. Кто бежит менять валюту на волне ажиотажа, тот покупает по худшей цене. Спокойствие тут экономит деньги.

Динамический пересчет за границей. Согласие на оплату в гривнах вместо местной валюты почти всегда означает худший курс. Выбирайте местную валюту и позвольте конвертацию сделать вашему банку.

Игнорирование безналичных вариантов. Многие люди по привычке бегут в обменник, хотя конвертация в приложении дала бы лучший курс без очередей и риска с наличными.

Вывод прост: несколько минут внимания к деталям - сравнить спред, уточнить комиссию, выбрать правильный способ - экономят ощутимые суммы, особенно при больших объемах обмена. Актуальный официальный курс и конвертер всегда под рукой в нашей справке, поэтому оценить честность любого предложения несложно.

Как курс влияет на цены и зарплаты

Курс гривны - это не только про обмен валюты в кассе. Он тихо влияет почти на все цены вокруг, даже на товары, которые вы покупаете за гривны. Понимание этой связи объясняет, почему ослабление курса быстро отзывается в кошельке каждого.

Украина импортирует огромную часть товаров: технику, топливо, лекарства, многие продукты и сырье. Все это покупается за валюту. Когда гривна слабеет, импорт дорожает, и продавцы поднимают цены, чтобы компенсировать свои валютные расходы. Поэтому за резким скачком курса обычно идет волна подорожаний - это одна из причин, почему НБУ так внимательно следит за стабильностью гривны.

Обратная сторона касается тех, кто получает доход в валюте или привязан к ней. Фрилансеры, работающие на зарубежных заказчиков, при ослаблении гривны получают больше в пересчете. А вот те, кто зарабатывает в гривнах, но покупает импортное, фактически беднеют, потому что их доход покупает меньше.

Есть и влияние на сбережения. Деньги, лежащие только в гривне, при девальвации теряют стоимость относительно валюты. Именно поэтому валютная диверсификация сбережений - это не спекуляция, а защита покупательной способности. Часть средств в валюте страхует вас от ситуации, когда курс резко меняется не в вашу пользу.

Итак, курс важен даже тогда, когда вы вообще не меняете валюту. Он формирует цены на полках, влияет на реальную стоимость вашей зарплаты и на сохранность накопленного. Следить за ним стоит не ради спекуляций, а чтобы понимать, что происходит с вашими деньгами.

Вопросы и ответы

Почему нельзя купить валюту по курсу НБУ?

Что означают «покупка» и «продажа» в банке?

Где выгоднее всего менять валюту?

Почему спред иногда больше?

Безналичный курс действительно выгоднее?

Вывод

Курс НБУ и курс в банке - это две разные вещи, и понимание разницы экономит ваши деньги. Официальный курс - ориентир, реальная цена обмена - в графах банка. Смотрите на спред, избегайте аэропортов, сравнивайте несколько мест и рассматривайте безналичную конвертацию. Несколько минут внимания к деталям - и вы перестанете дарить банкам лишние гривны на каждом обмене.

Источники: Национальный банк Украины · актуальные курсы в нашей справке курсов · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.