Короткий ответ: Личный бюджет - это план доходов и расходов на период, обычно месяц. Начать стоит с учета фактических расходов за 1-2 месяца без ограничений, а дальше выбрать метод: самый популярный 50/30/20 (50% дохода на нужды, 30% на желания), конвертный, ноль-бюджет или метод снежного кома. Цифровые приложения значительно упрощают ведение, а сам бюджет дает не ограничение, а контроль над деньгами.

Коротко

- Личный бюджет - план доходов и расходов на период (обычно месяц).

- Основные подходы: 50/30/20, конвертный, ноль-бюджет, метод снежного кома.

- Первый шаг - учет фактических расходов за 1-2 месяца без ограничений.

- Цифровые инструменты (приложения) упрощают ведение бюджета в разы.

- Бюджет - не ограничение, а осознанный контроль над деньгами.

Зачем нужен личный бюджет

Личный бюджет - это план использования ваших денег на определенный период, обычно месяц. Он показывает, сколько вы получаете, сколько тратите, на что именно, и что остается. Без бюджета вы живете в режиме «деньги есть - трачу, деньги закончились - жду следующей зарплаты».

Парадокс личных финансов - многие люди движутся по жизни без всякого плана, удивляясь, почему денег никогда не хватает. Бюджет решает эту проблему. Он не ограничивает вас, а наоборот - дает контроль и осознанность в финансовых решениях.

Аналогия. Личный бюджет - как карта для путешествия. Можно ехать без карты и надеяться добраться куда нужно. Можно с картой и точно знать маршрут. Второе надежнее, особенно в финансах, где «не туда» означает нехватку денег в худший момент.

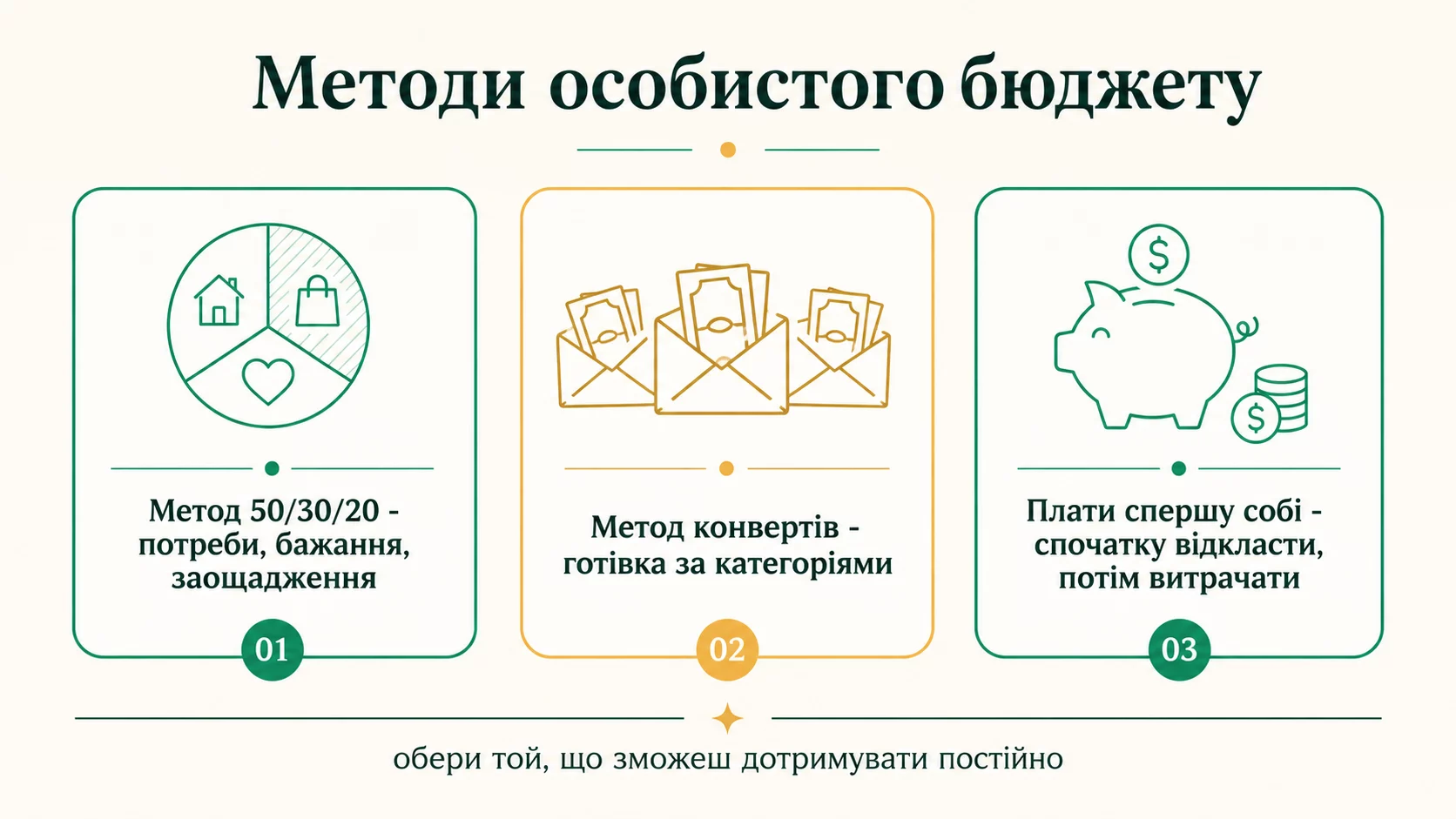

Метод 50/30/20

Самый популярный подход к личному бюджету - метод 50/30/20. Он прост и работает для большинства людей.

Суть метода: вы распределяете свой доход «на руки» (после налогов) на три категории:

- 50% - потребности. То, без чего не обойтись: жилье, коммуналка, еда, транспорт, мобильная связь, минимальные платежи по кредитам, страхование.

- 30% - желания. То, что улучшает жизнь, но не критично: рестораны, кафе, путешествия, новые гаджеты, развлечения, подписки на стриминговые сервисы.

- 20% - сбережения и долги. Подушка безопасности, инвестиции, досрочное погашение кредитов, накопления на цели.

Метод работает потому, что дает четкие границы, но достаточно гибкости. У вас есть «свобода» в пределах каждой категории, но общий контроль сохраняется.

Пример. Зарплата на руки 25 000 ₴. По методу 50/30/20: 12 500 - потребности, 7 500 - желания, 5 000 - сбережения. Если ваши потребности меньше - отлично, больше идет на сбережения. Если больше - придется уменьшать «желания».

Альтернативные методы

Метод 50/30/20 не единственный. Существует несколько других подходов, которые могут лучше подойти определенным людям.

Конвертный метод. Классический подход «офлайн». Вы физически кладете наличные в конверты по категориям: «Еда», «Транспорт», «Развлечения» и так далее. Закончились деньги в конверте - категория закрыта до следующего месяца. Простой, дисциплинирует, но требует наличных.

Ноль-бюджет. Каждая гривна дохода должна иметь назначение. Доход минус расходы минус сбережения = 0. Это означает, что вы планируете все - не только обязательные расходы, но и «свободные» деньги. Жесткий метод, но дает максимальный контроль.

Метод 60/40. Более простая альтернатива 50/30/20. 60% - все текущие расходы (потребности + желания вместе), 40% - сбережения и долги. Подходит, если у вас не получается четко разделить потребности и желания.

Метод снежного кома (для долгов). Не полноценный бюджет, а стратегия для тех, у кого много кредитов. Сначала погашается самый маленький кредит, затем следующий по размеру и так далее. Психологически мотивирует через быстрые победы.

Метод снежной лавины (для долгов). Альтернатива снежному кому. Сначала погашается самый дорогой (с самой высокой ставкой) кредит. Математически выгоднее, но психологически сложнее.

С чего начать ведение бюджета

Если вы никогда не вели бюджет, не начинайте с готовых пропорций. Сначала узнайте свои реальные цифры.

Шаг 1: Учет 1-2 месяцев. Записывайте все расходы без всяких ограничений. Не пытайтесь «экономить» - ваша цель понять, как на самом деле тратите деньги.

Шаг 2: Анализ. Распределите свои расходы по категориям. Сколько реально уходит на еду? На транспорт? На развлечения? Часто люди шокированы результатом.

Шаг 3: Выявление проблем. Посмотрите, где деньги «утекают»: мелкие кофейни, импульсивные покупки, абонементы, которыми не пользуетесь, доставки вместо домашней еды.

Шаг 4: Постановка целей. Чего хотите достичь бюджетом? Накопить подушку? Закрыть долг? Купить что-то крупное? Цель мотивирует дисциплину.

Шаг 5: Создание плана. Теперь устанавливайте лимиты на категории. Реалистичные, с небольшим запасом ниже текущих расходов, чтобы постепенно уменьшать.

Шаг 6: Ведение. Регулярно фиксируйте расходы, сравнивайте с планом, корректируйте при необходимости.

Цифровые инструменты

Сегодня ведение бюджета - намного проще благодаря цифровым инструментам. Некоторые рекомендованные категории:

Банковские приложения. Многие банки имеют встроенную аналитику расходов - автоматически категоризируют операции по картам. Бесплатно и работает в фоне.

Специализированные приложения. Money Lover, Wallet, YNAB, Mint - разные уровни сложности и функционала. Поддерживают и ручной ввод, и автоматический импорт из банков.

Excel или Google Sheets. Для тех, кто любит контроль. Создаете свой шаблон, формулы считают автоматически. Наиболее гибко, но требует немного времени на настройку.

Бумага и карандаш. Старомодный подход, но работает. Особенно для тех, кто привык к тактильной записи и кто не доверяет цифровым данным.

Ключевое - регулярность использования. Лучшее приложение бесполезно, если вы не вводите данные. Более простой инструмент, которым вы реально пользуетесь, лучше «идеального», который лежит без использования.

Типичные ошибки

С личными бюджетами люди регулярно делают типичные ошибки, которые срывают всю систему.

- Слишком жесткие лимиты. Если ваш бюджет на развлечения 0 - вы сорветесь через месяц. Реалистичные лимиты лучше «идеальных».

- Не учитывать разовые расходы. Дни рождения, праздники, ремонты, страхование - все это попадает в отдельные месяцы и нарушает план. Создайте «фонд разовых расходов» - откладывайте ежемесячно на нерегулярные события.

- Не обновлять после жизненных событий. Брак, ребенок, переезд, новая работа - все влияет на бюджет. Пересмотрите его при значительных изменениях.

- Контролировать только крупные расходы. Мелкие расходы по отдельности невелики, но вместе «съедают» месячный бюджет. Кофе каждый день, доставка обеда, мелкие покупки - все складывается.

- Не планировать накопления первыми. Если планируете откладывать «что останется» - останется ноль. Сначала откладывайте, потом тратьте.

- Переживать из-за каждого отклонения. Бюджет - не закон. Перерасходовали на одну категорию - компенсируйте другой. Не срывайтесь из-за ошибок.

Бюджет семьи

Особенности семейного бюджета - отдельная большая тема. Несколько ключевых моментов:

Обсуждение с партнером. У партнеров общее понимание целей, доходов и расходов. Сокрытие финансов от партнера - типичная причина семейных конфликтов и даже разводов.

Распределение обязанностей. Кто платит за что, кто ведет учет, кто принимает решения о крупных покупках. Без распределения начинается хаос.

Общие цели. Подушка безопасности, накопления на квартиру, образование детей. Общие цели мотивируют обоих партнеров придерживаться бюджета.

Личные деньги каждого. В бюджете семьи стоит оставить личную долю для каждого партнера - сумму, которую он тратит на собственные нужды без отчетности. Это снижает давление и конфликты.

Регулярные семейные совещания о бюджете. Раз в месяц - анализ, коррекция, обсуждение планов. Сделайте это нормой, а не экстренной мерой, когда «деньги закончились».

Метод конвертов для контроля расходов

Если цифровые таблицы кажутся сложными, попробуйте старый проверенный метод конвертов. Суть проста: в начале месяца вы распределяете наличные по конвертам по категориям - продукты, транспорт, развлечения, коммуналка. Когда конверт пуст, расходы в этой категории на месяц заканчиваются.

Метод работает благодаря физическому ощущению денег: тратить банкноты психологически сложнее, чем расплачиваться картой, где баланс абстрактен. Это автоматически сдерживает импульсивные покупки. Современный вариант метода - отдельные виртуальные «банки» или счета в банковском приложении, куда вы раскладываете деньги по тем же категориям, не нося наличные.

Конвертный подход особенно полезен тем, кто только учится контролировать расходы и постоянно «не понимает, куда исчезли деньги». За несколько месяцев он формирует четкое ощущение реальных границ каждой категории.

Бюджет при нерегулярном доходе

Фрилансерам, ФЛП и всем, у кого доход скачет от месяца к месяцу, классический бюджет дается труднее. Здесь работает другое правило: планировать расходы не от дохода этого месяца, а от среднего или минимального дохода за последние полгода.

Практический подход такой: все поступления сначала попадают на отдельный «буферный» счет, а оттуда вы ежемесячно «выплачиваете себе зарплату» - фиксированную сумму на жизнь. В удачные месяцы излишек накапливается на буфере и покрывает слабые месяцы. Это сглаживает колебания и спасает от ситуации, когда после прибыльного месяца наступает голодный.

Дополнительно стоит сразу откладывать часть каждого поступления на налоги и взносы, чтобы квартальные платежи не становились неприятным сюрпризом. Отдельный счет «на налоги» - простая привычка, которая спасает от кассовых разрывов.

Как ставить финансовые цели

Бюджет работает значительно лучше, когда у него есть цель. Абстрактное «надо меньше тратить» почти не мотивирует, а конкретная цель - «собрать 60 000 гривен на подушку безопасности за год» - превращает ежемесячную экономию в понятный шаг к результату.

Хорошая финансовая цель конкретна, измерима и имеет срок. Разбейте большую цель на месячные взносы: чтобы собрать 60 000 за год, нужно откладывать 5 000 в месяц. Если такая сумма слишком тяжела, пересмотрите либо срок, либо цель. Записанная и разбитая на шаги цель дисциплинирует лучше любой силы воли.

Правило против импульсивных покупок

Импульсивные покупки - главный враг бюджета. Простое правило 24 часов помогает с ними справиться: перед незапланированной покупкой свыше определенной суммы возьмите паузу на сутки. Часто за это время желание купить исчезает, потому что оно было эмоциональным, а не реальной потребностью.

Для более дорогих покупок можно продлить паузу до недели и сравнить цены в нескольких местах. Еще один прием - переводить стоимость покупки в часы своей работы: вещь за 3 000 гривен при зарплате 150 гривен в час стоит вам 20 часов жизни. Такой взгляд быстро отличает действительно нужное от случайного.

Ежемесячный финансовый обзор

Раз в месяц стоит тратить 20-30 минут на короткий обзор: сколько заработали, сколько потратили по категориям, приблизились ли к целям. Это не наказание за ошибки, а спокойный анализ, который показывает реальную картину и помогает скорректировать план на следующий месяц. Именно регулярность обзора, а не идеальное соблюдение бюджета, формирует здоровые финансовые привычки надолго.

Общий или раздельный бюджет пары

Когда двое живут вместе, встает вопрос, как вести деньги - совместно или отдельно. Универсального ответа нет, но есть три рабочие модели. Полностью общий бюджет: все доходы в одном котле, все расходы общие. Подходит парам с близкими доходами и полным доверием.

Полностью раздельный: каждый ведет свои деньги, общие расходы делят пополам или пропорционально доходу. Удобно для тех, кто ценит финансовую независимость. И комбинированный вариант - самый популярный: партнеры скидываются на общий счет для квартплаты, продуктов и общих целей, а остальное оставляют себе.

Главное не модель, а договоренность и прозрачность. Большинство конфликтов из-за денег возникает не от их нехватки, а от разных ожиданий и скрытых расходов. Поэтому стоит регулярно и откровенно обсуждать общие цели, крупные покупки и долги - это важнее выбора конкретной схемы.

Почему не стоит стремиться к идеальному бюджету

Распространенная причина, почему люди бросают вести бюджет, - перфекционизм. Стоит раз выйти за пределы плана, съесть внеплановую пиццу или забыть записать расход, как появляется ощущение «все равно не вышло» и желание все бросить. Это самая большая ловушка на пути к финансовому порядку.

На самом деле бюджет - это не экзамен, а инструмент. Цель не в том, чтобы ни одного месяца не отклониться от плана, а в том, чтобы в среднем тратить меньше, чем зарабатываете, и постепенно двигаться к целям. Один неудачный месяц ничего не разрушает, если вы возвращаетесь к системе на следующий.

Лучше вести простой и неидеальный бюджет годами, чем идеальный - две недели. Поэтому выбирайте самый простой способ, который сможете соблюдать постоянно, позволяйте себе небольшие радости в пределах плана и оценивайте результат не за отдельный день, а за месяцы и годы. Именно стабильность, а не строгость, превращает бюджет в реальный финансовый результат.

Вопросы и ответы

С какого метода начать?

Как накопить, когда зарплата едва покрывает потребности?

Нужен ли бюджет, если я хорошо зарабатываю?

Как вести бюджет с нерегулярным доходом (фрилансер, ФЛП)?

Что делать, если бюджет не вышел?

Надо ли все записывать?

Вывод

Личный бюджет - не ограничение, а свобода. Он дает вам контроль над деньгами вместо того, чтобы деньги контролировали вашу жизнь. Начните с простого: учет фактических расходов, анализ, постановка целей, выбор метода (50/30/20 для начала), регулярное ведение. Через 6-12 месяцев ведение бюджета становится привычкой, а не усилием. А результаты - подушка безопасности, отсутствие долгов, накопления на цели - делают бюджет одним из самых полезных навыков в жизни. Пользуйтесь нашим калькулятором семейного бюджета для предварительных расчетов распределения доходов по разным методам.

Источники: общепризнанные принципы личных финансов · материалы по финграмотности НБУ · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.