Короткий ответ: Размер больничного зависит от страхового стажа: до 3 лет - 50% среднедневного заработка, 3-5 лет - 60%, 5-8 лет - 70%, более 8 лет - 100%. Первые 5 дней болезни оплачивает работодатель, с 6-го дня - Пенсионный фонд Украины. База расчета - среднедневная зарплата за последние 12 месяцев, а с выплаты удерживают 18% НДФЛ и 5% военного сбора.

Коротко

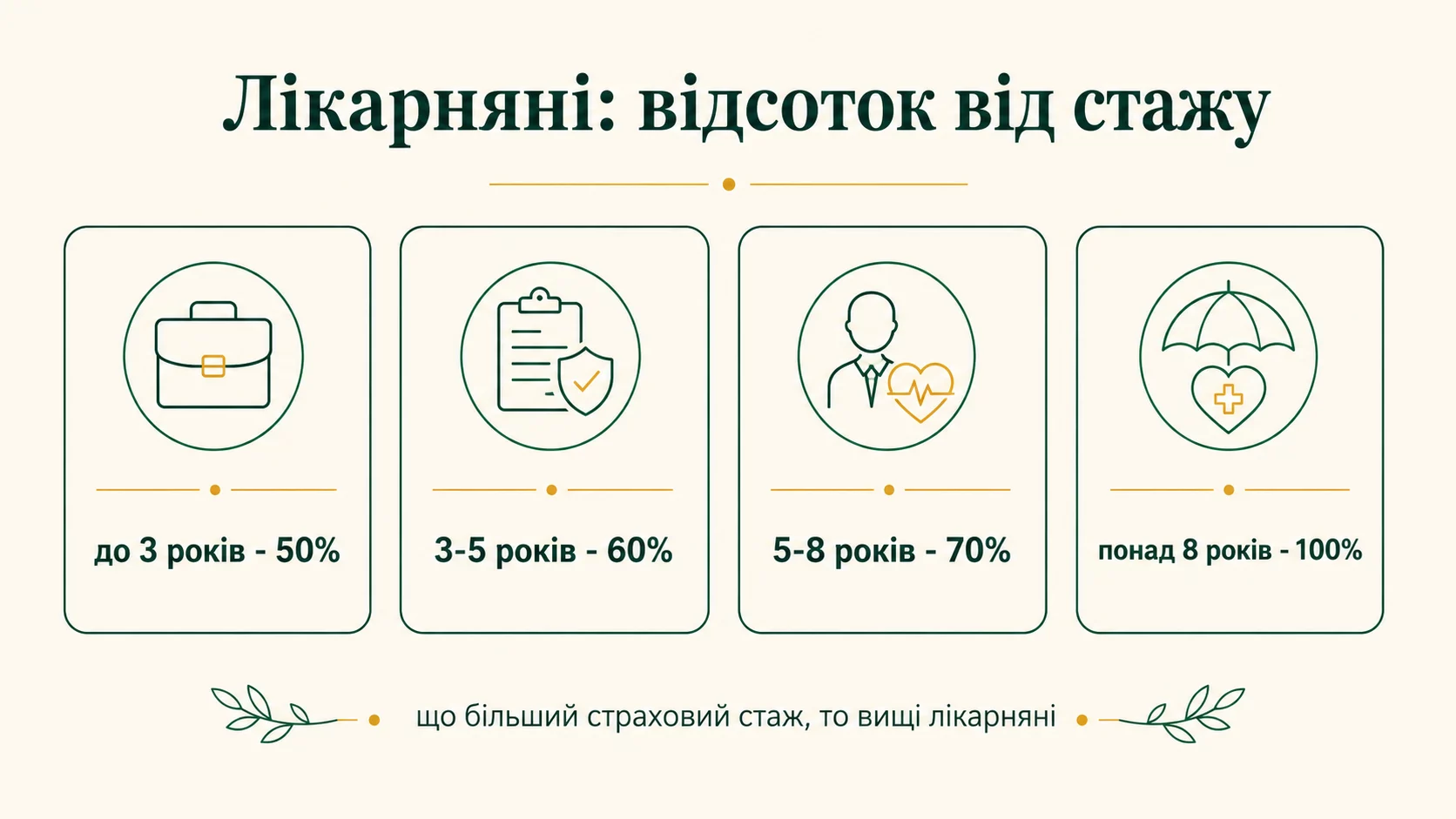

- Размер больничного зависит от страхового стажа: до 3 лет - 50%, 3-5 - 60%, 5-8 - 70%, более 8 - 100%.

- Первые 5 дней оплачивает работодатель, с 6-го - Пенсионный фонд Украины.

- Базой для расчета является среднедневная зарплата за последние 12 месяцев.

- С выплаты удерживают 18% НДФЛ и 5% военного сбора, как с обычной зарплаты.

- Страховой стаж - не то же самое, что общий трудовой: важны только периоды уплаты ЕСВ.

За что государство платит больничные

Если вы официально работаете и заболели, государство частично компенсирует утраченный заработок. Этот механизм называется «оплата временной нетрудоспособности» - то, что в разговоре мы называем «больничными». Он существует, чтобы человек мог спокойно лечиться, не оставаясь без денег из-за нескольких дней болезни.

Финансируется эта система из единого социального взноса (ЕСВ), который работодатель платит сверх вашей зарплаты. По сути, вы годами создаете этот резерв через ЕСВ, а в трудный момент государство и работодатель вместе выплачивают вам компенсацию. Это классический пример страхового принципа.

Аналогия. Больничные - как страховка от болезни, за которую вы не платите отдельно. Взносы платит работодатель, а выплату вы получаете, когда реально заболели и не можете работать.

Почему процент зависит от стажа

Размер больничных не одинаков для всех. Он пропорционален тому, сколько времени человек платил ЕСВ. Логика проста: чем дольше вы делали взносы в систему, тем больше она компенсирует вам в случае болезни. Это принцип страхового стажа.

Стаж до 3 лет дает 50% среднедневного заработка. От 3 до 5 лет - 60%. От 5 до 8 лет - 70%. Более 8 лет - полные 100%. Последний рубеж самый важный: когда страховой стаж переходит восемь лет, выплата становится эквивалентной обычной зарплате за дни болезни (за вычетом налогов).

Как считается среднедневная зарплата

Базовый показатель для больничного - среднедневная зарплата за расчетный период. Обычно это 12 календарных месяцев перед месяцем наступления нетрудоспособности. В расчет берут все суммы, с которых уплачен ЕСВ: оклад, премии, надбавки, отпускные.

Из расчетного периода исключают дни, когда ЕСВ не уплачивался: отпуска без сохранения зарплаты, предыдущие больничные, декретные. Это справедливо: за эти дни взносы в систему не шли, поэтому они не влияют на среднюю.

Кто платит: работодатель и ПФУ

Оплата больничного разделена между двумя источниками. Первые 5 календарных дней нетрудоспособности оплачивает работодатель из собственных средств. С 6-го дня и до окончания больничного выплаты делает Пенсионный фонд Украины (раньше это делал Фонд соцстраха, теперь его функции перешли к ПФУ).

Для вас эта разница незаметна: деньги все равно поступают через зарплатный счет. Но если больничный короткий и длится до 5 дней, его полностью оплачивает работодатель. Если дольше - часть дает работодатель, часть ПФУ.

Документом, который запускает всю процедуру, является электронный больничный лист. Врач оформляет его в электронном реестре, ваш работодатель получает доступ и начисляет выплату. Бумажные больничные почти полностью заменились электронными, что ускоряет процесс.

Ограничения выплат

На больничные есть несколько ограничений, о которых стоит знать. Первое - максимальная сумма дневной выплаты. В 2026 году она ограничена примерно 5 681 ₴ в день (20 минимальных зарплат, поделенных на среднемесячное количество дней). Если ваша среднедневная зарплата, умноженная на процент, дает больше - выплата ограничивается этим потолком.

Второе - отдельный расчет для тех, у кого менее 6 месяцев страхового стажа за последние 12. Для них дневная выплата не может превышать определенный минимум, поэтому фактически больничный будет на уровне минимальных выплат. Это отдельный случай, на который стоит обратить внимание новичкам в трудовой жизни.

Третье - больничный облагается налогом. Из суммы удерживают 18% НДФЛ и 5% военного сбора, как с обычной зарплаты. Поэтому «на руки» вы получаете сумму уже за вычетом 23%.

Пример расчета

Рассмотрим полный пример, чтобы все сложилось в единую картину. Работник с зарплатой 25 000 ₴ и стажем 6 лет заболел на 10 дней.

Как видите, реальная сумма на руки заметно меньше обычной зарплаты за те же дни. Это нормально для стажа до 8 лет: выплата компенсирует лишь часть потерь, а остальное - на вашей ответственности. Поэтому при небольшом стаже особенно важно иметь финансовую подушку безопасности на случай длительной болезни.

Особые случаи

Стандартный расчет работает для большинства ситуаций, но есть несколько исключений, где правила отличаются.

- Больничный по уходу за ребенком. Оплачивается на общих условиях, но ограничен определенным количеством дней в году. Длительные случаи регулируются отдельно.

- Больничный вследствие травмы на работе. Выплачивается 100% независимо от стажа - это особая категория, связанная с производственным травматизмом.

- Больничный для ФЛП. Предприниматель тоже может получить компенсацию, если платил ЕСВ и имеет страховой стаж. Процедура получения несколько сложнее, чем для наемного работника.

- Больничный в отпуске. Если вы заболели во время отпуска, дни болезни оплачиваются как больничный, а отпуск продлевается на эти дни после выздоровления.

В каждом из этих случаев базовая логика сохраняется - но есть нюансы, которые стоит уточнить в бухгалтерии предприятия или на сайте Пенсионного фонда. Если вы попали в нестандартную ситуацию, лучше спросить заранее, чем надеяться на стандартные расчеты.

Вопросы и ответы

Какой процент больничных при моем стаже?

Чем страховой стаж отличается от трудового?

Облагаются ли больничные налогом?

Кто оплачивает первые дни больничного?

Получает ли больничные ФЛП?

Что делать, если больничный не оплачивают?

Как оформить больничный правильно

Процедура оформления больничного за последние годы стала почти полностью электронной. Зная шаги, вы не потеряете деньги из-за формальных ошибок.

Первый шаг - обращение к врачу. Врач устанавливает диагноз и открывает электронный листок нетрудоспособности в реестре. Для этого у вас должна быть действующая декларация с семейным врачом или обращение к специалисту. Если больничный открывает специалист, он обычно сообщает об этом семейному врачу автоматически.

Второй шаг - лечение и продление листка. Если болезнь длится дольше первоначально установленного срока, врач продлевает больничный соответствующей записью в реестре. Без этого последующие дни не оплачиваются - поэтому не пропускайте визиты к врачу.

Третий шаг - закрытие больничного после выздоровления. Врач делает запись о закрытии, с этого момента вы официально возвращаетесь на работу. Дату закрытия нужно знать точно, ведь именно до этой даты идет оплата.

Четвертый шаг - уведомление работодателя. Юридически ваш работодатель видит электронный больничный в системе автоматически, но на всякий случай сообщите в бухгалтерию лично. Это снимает вопросы и ускоряет обработку.

Пятый шаг - ждать начисления. Выплата происходит в следующую зарплатную дату. Сумма должна появиться в привычной зарплатной ведомости или отдельной строкой. Если ее нет - обращайтесь к бухгалтеру.

Как подготовиться заранее

Болезнь всегда приходит внезапно, но некоторые вещи можно подготовить заранее, чтобы в трудный момент не решать проблемы второпях.

Во-первых, убедитесь, что ваш работодатель платит ЕСВ и подает правильные данные. Это формирует ваш страховой стаж. Проверить можно через личный кабинет на портале Пенсионного фонда - там видны все периоды уплаты взносов от вашего имени.

Во-вторых, ведите расчет своего страхового стажа. Если вы приближаетесь к границам 3, 5 или 8 лет, планируйте важные моменты с учетом этого. Один-два месяца разницы могут означать десятки процентов в оплате будущего больничного.

В-третьих, держите финансовую подушку безопасности на 3-6 месяцев расходов. Больничный компенсирует лишь часть дохода, а не всю его сумму. Подушка покрывает разницу и избавляет от стресса из-за потери заработка из-за болезни.

Наконец, при длительной или серьезной болезни обращайтесь в бухгалтерию заранее со всеми документами. Электронный больничный автоматизирует процесс, но человеческий контакт помогает избежать задержек или ошибок в начислениях.

Что делать, если больничный не оплатили

Иногда случаются ситуации, когда выплаты задерживаются или сумма оказывается меньше ожидаемой. Зная свои права, вы можете отстоять интересы.

Если выплата задержалась на месяц и более после закрытия больничного, первый шаг - письменное заявление в бухгалтерию предприятия с требованием объяснений. В большинстве случаев это либо ошибка обработки, либо задержка с ПФУ за дни с 6-го по последний. Бухгалтер обязан объяснить причину и указать ориентировочный срок.

Если сумма меньше, чем вы ожидали, попросите расчет. Он должен включать среднедневную зарплату, процент за стаж, количество дней и удержанный налог. Сверьте с нашим калькулятором больничных - если есть расхождение, обсудите его с бухгалтером. Часто причины банальны: неправильно учтенный стаж или период заработка.

Если проблема не решается, можно обращаться в территориальное управление ПФУ с жалобой. ПФУ проверит данные и, если ошибка со стороны работодателя, обяжет исправить начисления. В серьезных случаях выплата идет через отдельную процедуру со стороны ПФУ напрямую.

В крайнем случае - обращение в инспекцию по труду или суд. Это более долгая и сложная процедура, но она работает: суды регулярно обязывают работодателей выплачивать причитающиеся больничные с пеней за задержку. Поэтому уклоняться от своих обязательств работодателям невыгодно.

Больничный и финансовая устойчивость семьи

Понимание того, как работают больничные, прямо влияет на общую финансовую устойчивость вашей семьи. Несколько примеров покажут, почему это важно знать заранее, а не в момент болезни.

Пример первый: работа «в конверте» с высокой номинальной зарплатой. В обычные месяцы человек радуется дополнительным деньгам. Внезапно - болезнь на месяц. Официального дохода нет, больничного тоже нет, потому что ЕСВ не уплачивался. Месяц без денег при тех же расходах. Первый серьезный удар по финансам.

Пример второй: официальная работа со стажем менее 3 лет. Больничный - 50% среднедневной зарплаты. Если привычный доход 25 000 ₴, больничный за месяц будет около 9 600 ₴ на руки после налогов. Утраченная разница - около 10 000 ₴. Без финансовой подушки это означает долги или ограничение расходов.

Пример третий: официальная работа со стажем более 8 лет и подушкой безопасности. Больничный - 100% среднедневной. Доход практически не страдает (разница лишь в налоговом удержании). Подушка покрывает возможные дополнительные расходы на лекарства или лечение. Болезнь - неприятное, но не финансово разрушительное событие.

Разница между этими тремя сценариями - это не только размер больничного, но и годы решений, которые человек принимал раньше. Официальная работа, накопление страхового стажа, формирование подушки - все это инвестиции в устойчивость к болезни, которая рано или поздно придет к каждому.

Поэтому планирование здоровья - часть финансового планирования. Зная, на что вы можете рассчитывать в случае длительной болезни, вы точнее формируете подушку. Зная, как считается больничный, вы понимаете, почему стоит работать официально с полным ЕСВ даже при более низкой номинальной зарплате на руки.

Вывод

Больничные - не подарок от государства, а компенсация, которую вы фактически зарабатываете через годы уплаты ЕСВ. Размер зависит от страхового стажа, а сама выплата складывается из двух источников: первые 5 дней от работодателя, дальше от ПФУ. Зная правила, вы точнее планируете бюджет на случай болезни и понимаете, почему официальное трудоустройство с полным ЕСВ так важно для долгосрочной безопасности. Просчитать ваш конкретный больничный поможет наш калькулятор больничных. Инвестируйте в свой страховой стаж и финансовую подушку безопасности заранее - тогда болезнь будет неприятным, но не финансово разрушительным событием. Старые знания и здоровая дисциплина в отношении ЕСВ платят реальными деньгами в самые сложные моменты жизни. Проверяйте свой стаж ежегодно, убеждайтесь, что работодатель исправно подает данные, и не пренебрегайте официальным оформлением даже при условии несколько более низкого номинального дохода. Это и есть настоящая социальная страховка нашего времени.

Источники: Пенсионный фонд Украины · Закон Украины «Об общеобязательном государственном социальном страховании» · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.