Коротка відповідь: Диверсифікація - це розподіл грошей між різними активами (класами активів, галузями, країнами, валютами), щоб провал одного вкладення не знищив усі заощадження. Коли один актив падає, інші можуть зростати й компенсувати втрати. Мета - не заробити більше, а втратити менше: знижується ризик великих втрат. Надмірна диверсифікація теж шкодить - за сотнею активів важко стежити.

Коротко

- Диверсифікація - це розподіл грошей між різними активами, щоб не залежати від одного.

- Якщо один актив падає, інші можуть зростати й компенсувати втрати.

- Розподіляють за класами активів, галузями, країнами й валютами.

- Це не збільшує дохід, а знижує ризик великих втрат.

- Надмірна диверсифікація теж шкодить: за сотнею активів важко стежити.

Що таке диверсифікація

Диверсифікація - це проста й давня ідея: не складати всі цінності в одне місце. У фінансах це означає розподіляти гроші між різними вкладеннями, щоб провал одного з них не зруйнував усі ваші заощадження.

Сенс у тому, що різні активи поводяться по-різному в одних і тих самих умовах. Коли акції падають, золото чи валюта можуть зростати. Коли одна галузь у кризі, інша процвітає. Тримаючи різнопланові активи, ви згладжуєте загальні коливання свого капіталу.

Аналогія. Стара мудрість каже: не клади всі яйця в один кошик. Спіткнешся з одним кошиком - втратиш усе. Розклавши яйця по кількох, ти ризикуєш лише частиною, навіть якщо один впаде.

Навіщо вона потрібна

Головна мета диверсифікації - не заробити більше, а втратити менше у поганому сценарії. Жоден інвестор не може точно передбачити, який актив зросте, а який обвалиться. Розподіл захищає від ситуації, коли єдина невдала ставка знищує накопичене роками.

Уявіть людину, яка вклала всі заощадження в акції однієї компанії. Якщо компанія процвітає - чудово. Але якщо в неї проблеми, людина втрачає все. Той, хто розподілив гроші між десятком різних вкладень, у тій самій ситуації втратить лише невелику частину.

Диверсифікація не прибирає ризик повністю - вона перетворює катастрофічний ризик на керований. Це різниця між «втратити все» і «тимчасово просісти на частину».

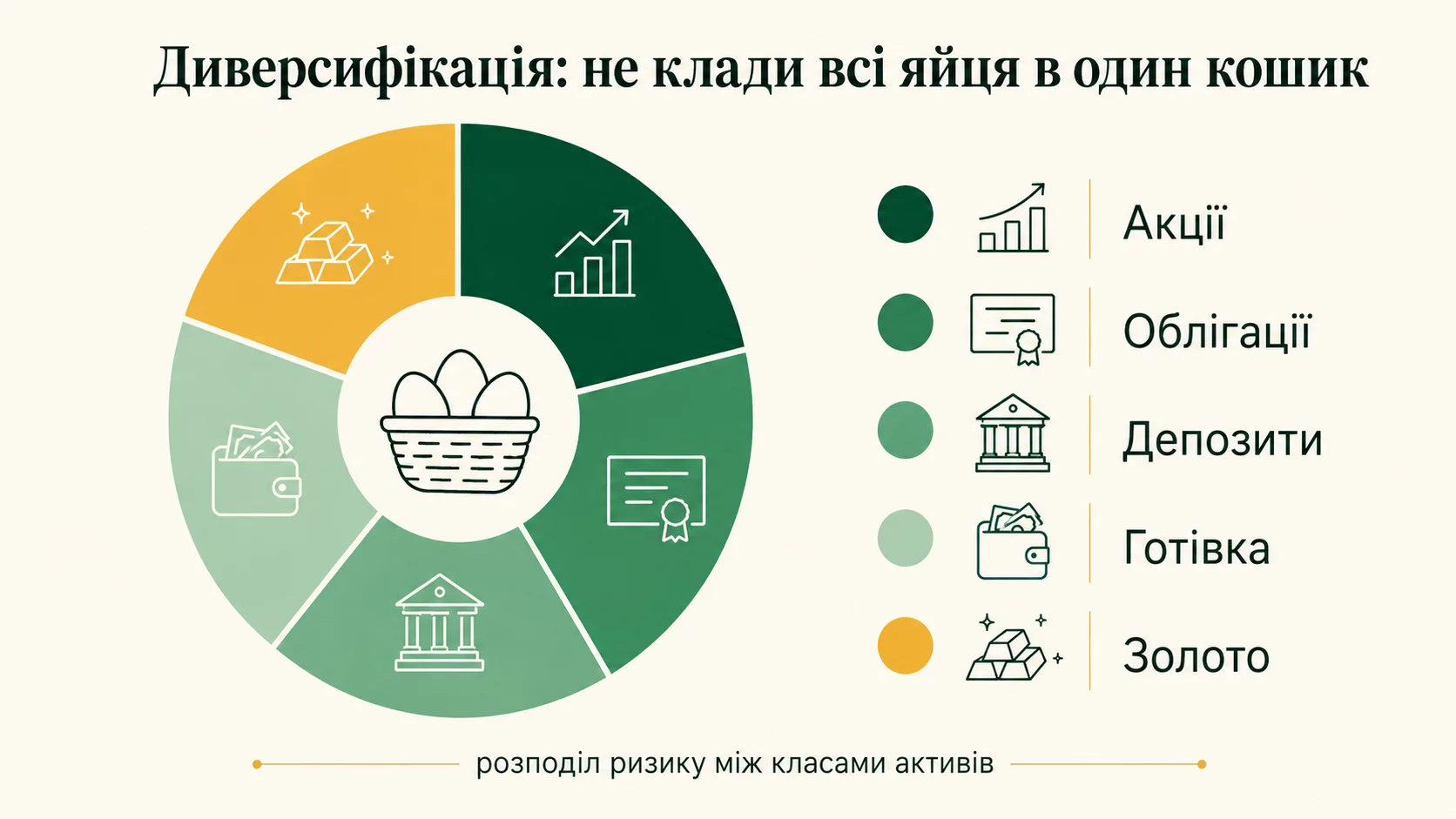

За якими напрямами розподіляють

Справжня диверсифікація - це не просто «купити багато акцій». Важливо розподіляти за різними вимірами.

- За класами активів. Акції, облігації, нерухомість, валюта, золото. Вони реагують на події по-різному.

- За галузями. Технології, енергетика, аграрний сектор, фінанси. Криза в одній галузі не зачіпає всі.

- За країнами. Активи різних економік знижують залежність від проблем однієї країни.

- За валютами. Частина в гривні, частина у валюті захищає від різких курсових коливань.

- За часом. Вкладення частинами в різні моменти згладжує ризик невдалого входу.

Чим менше пов'язані між собою активи, тим краще працює диверсифікація. Якщо ви купили акції десяти технологічних компаній, це слабкий захист: усі вони впадуть разом під час галузевої кризи.

Приклад на цифрах

Порівняймо два підходи з однаковою сумою 100 000 ₴.

У першому випадку падіння одного активу б'є по всьому капіталу. У другому ця сама подія зачіпає лише п'яту частину грошей, а решта активів можуть навіть зрости й перекрити збиток. Саме так диверсифікація захищає в реальності.

Помилки диверсифікації

Розподіл працює не завжди ідеально. Найпоширеніша помилка - уявна диверсифікація, коли активи здаються різними, але насправді залежать від одного фактора. Наприклад, акції кількох банків падають разом під час фінансової кризи.

Друга помилка - надмірне дроблення. Якщо розподілити гроші між сотнею активів, ви фізично не встигнете за всіма стежити, а дохід розмиється до середньоринкового за вищих витрат на комісії. Розумна диверсифікація має межу.

Третя пастка - забути про подушку безпеки. Розподіл інвестицій не замінює запас готівки на непередбачені витрати. Спершу подушка, потім диверсифікований інвестиційний портфель.

Як диверсифікувати просто

Новачку не обов'язково вручну збирати десятки активів. Є простіші шляхи досягти розподілу:

- Індексні ETF. Один фонд уже містить сотні компаній різних галузей - це готова диверсифікація.

- Поєднання класів. Частина грошей у депозитах і облігаціях, частина в акціях чи фондах.

- Валютний баланс. Тримайте кошти не лише в одній валюті, щоб курсові коливання не били боляче.

- Регулярність. Вкладайте однакові суми через рівні проміжки, а не все одразу.

Конкретні пропорції залежать від ваших цілей, віку й готовності до ризику. Молодша людина з довгим горизонтом може дозволити більшу частку акцій, людина перед великою покупкою - більше надійних інструментів.

Коли диверсифікація не потрібна

Є ситуації, де розподіл не головне. Якщо у вас невелика сума на короткий строк, складна диверсифікація лише ускладнить життя - простий депозит підійде краще. Так само немає сенсу диверсифікувати гроші, які знадобляться за місяць: їх взагалі не варто інвестувати.

Диверсифікація - інструмент для тих, хто вкладає помітні суми на тривалий час і хоче захистити їх від випадковостей. Для дрібних накопичень або короткострокових цілей вистачає простіших рішень.

Головне. Диверсифікація - це страховка, а не спосіб розбагатіти. Вона не обіцяє більший дохід, зате суттєво знижує ймовірність болючих втрат.

Диверсифікація за часом

Розподіляти можна не лише між активами, а й у часі. Цей підхід називають усередненням вартості: замість того щоб вкласти всю суму одного дня, ви інвестуєте однаковими порціями через рівні проміжки - наприклад, щомісяця.

Сенс у тому, що ніхто не вміє стабільно вгадувати найкращий момент для входу. Купите все на піку - надовго залишитеся в мінусі. Розбивши вкладення на частини, ви купуєте і коли дорого, і коли дешево, а підсумкова ціна виходить усередненою. У місяці падіння на ту саму суму ви купуєте більше активів, у місяці зростання - менше.

Усереднення особливо корисне для тих, хто інвестує із зарплати: ви й так вкладаєте регулярно невеликі суми, а отже автоматично розподіляєте ризик входу. Це знімає психологічний тиск необхідності «зловити дно».

Ребалансування портфеля

З часом пропорції в портфелі зміщуються самі собою. Якщо акції сильно виросли, їхня частка збільшується, і портфель стає ризикованішим, ніж ви планували. Ребалансування - це повернення пропорцій до початкового плану.

Працює це так. Припустимо, ви вирішили тримати 60% в акціях і 40% в облігаціях. Через рік акції зросли, і тепер їхня частка - 70%. Щоб відновити баланс, ви продаєте частину акцій і докуповуєте облігації, повертаючись до 60 на 40. Або, якщо регулярно поповнюєте портфель, спрямовуєте нові внески в ту частину, що просіла.

Ребалансування дисциплінує й змушує робити правильну, хоч і неінтуїтивну річ: продавати те, що подорожчало, і купувати те, що подешевшало. Достатньо робити це раз на рік - частіше не потрібно, бо зайві операції лише додають комісій.

Диверсифікація і ваш вік

Оптимальний рівень ризику залежить від того, скільки часу у вас попереду. Молода людина з горизонтом у десятки років може дозволити більшу частку акцій: навіть якщо ринок впаде, у неї є час дочекатися відновлення. Тимчасові просідання для неї не критичні.

Що ближче до моменту, коли гроші знадобляться, то обережнішим варто бути. Людині перед великою покупкою чи виходом на пенсію невигідно тримати все в акціях: раптове падіння саме перед потребою в грошах перетворить паперовий збиток на реальний. Тому з віком частку стабільних активів зазвичай збільшують.

Існує старе спрощене правило: частка облігацій у відсотках приблизно дорівнює вашому віку. Воно грубе й не враховує індивідуальних обставин, але передає головну ідею - з роками портфель має ставати консервативнішим. Конкретні пропорції кожен визначає сам, з огляду на цілі й готовність до ризику.

Орієнтир. Час - це амортизатор ризику. Багато часу попереду - можна дозволити більше коливань заради вищого доходу. Мало часу - стабільність важливіша за потенційний прибуток.

Валютна диверсифікація для українців

Для українця валютний розподіл - не екзотика, а практична необхідність. Гривня історично переживала періоди девальвації, тож тримати всі заощадження лише в національній валюті ризиковано: різке послаблення курсу здатне за короткий час знецінити накопичене роками.

Здоровий підхід - розподілити заощадження між кількома валютами. Частину тримати в гривні для щоденних витрат і гривневих інструментів з вищою дохідністю, частину - у доларах чи євро як захист від курсових коливань. Конкретні пропорції залежать від ваших цілей: якщо великі витрати очікуються в гривні, гривневої частини буде більше, і навпаки.

Валютна диверсифікація не про спекуляцію на курсі, а про стабільність. Ви не намагаєтеся вгадати, куди піде долар наступного місяця. Ви просто не складаєте всі яйця в один валютний кошик, щоб коливання будь-якої однієї валюти не вдарило боляче по всьому капіталу.

Важливий нюанс - ліквідність і доступність. Валютну частину заощаджень розумно тримати так, щоб до неї був швидкий доступ: на валютному рахунку чи депозиті. Це особливо стосується подушки безпеки, частину якої теж варто тримати у валюті саме з міркувань захисту від девальвації.

Чого диверсифікація не може

Попри всі переваги, важливо розуміти межі цього інструмента, щоб не покладатися на нього сліпо. Диверсифікація - потужний захист, але не панацея.

Вона не захищає від загального падіння всіх ринків одночасно. У моменти глобальних криз дешевшає майже все: акції, облігації, нерухомість. Розподіл пом'якшує удар і пришвидшує відновлення, але не робить вас невразливим до системних потрясінь. Єдиний справжній захист тут - час і готовність перечекати просідання.

Диверсифікація не компенсує поганих рішень. Якщо ви розподілили гроші між десятком сумнівних активів чи фінансових пірамід, розподіл лише розмаже втрати, а не врятує від них. Якість кожного активу важлива не менше за сам факт розподілу.

Вона також не замінює подушку безпеки. Інвестиційний портфель, навіть ідеально диверсифікований, не призначений для термінових витрат: продавати активи в невдалий момент означає фіксувати збиток. Спершу окремий резерв готівки, і лише потім диверсифікований портфель для зростання.

Нарешті, диверсифікація не гарантує прибутку. Вона знижує ймовірність катастрофічних втрат, але середній результат залишається середнім: ви не заробите стільки, як на одній вдалій ставці. Це свідомий обмін частини потенційного доходу на спокій і стійкість, і саме в цьому її цінність. Як розподілити власні кошти, кожен вирішує самостійно, виходячи зі своїх цілей та горизонту.

Приклад збалансованого портфеля

Теорія стає зрозумілішою на конкретному прикладі. Уявімо людину середнього віку з помірним ставленням до ризику, яка має певну суму для довгострокового вкладення й хоче розподілити її розумно, не вганяючись у крайнощі.

Основу такого портфеля зазвичай складають широкі фонди акцій - вони відповідають за зростання капіталу на довгій дистанції. До них додають частку облігацій чи депозитів, що дають стабільність і пом'якшують падіння в кризові періоди. Невелику частину можна тримати у валюті як захист від девальвації, і ще одну невелику - у вужчих чи альтернативних активах за бажанням і розумінням.

Конкретні пропорції залежать від віку, цілей і характеру людини. Молодший інвестор з довгим горизонтом збільшує частку акцій, бо має час пережити просідання. Ближче до моменту, коли гроші знадобляться, частку стабільних активів нарощують. Хтось спокійно переживає коливання, хтось ні - і це теж впливає на розподіл.

Головне, що такий портфель не потребує щоденної уваги. Достатньо раз на рік перевіряти пропорції й за потреби трохи їх вирівнювати. Це і є практичне втілення диверсифікації: не складна конструкція, а кілька різнопланових частин, які разом роблять ваш капітал стійкішим до будь-яких сценаріїв. Як саме розподілити власні кошти, кожен вирішує самостійно або разом із консультантом.

Питання та відповіді

Скільки активів потрібно для диверсифікації?

Чи знижує диверсифікація дохід?

Чи можна диверсифікувати лише депозитами?

Що таке кореляція активів?

Чи захищає диверсифікація від кризи?

Висновок

Диверсифікація - це фінансова страховка від несподіванок. Вона не зробить вас багатим за рік, зате вбереже від сценарію, коли одна невдала ставка перекреслює роки накопичень. Розподіляйте кошти за класами, галузями, країнами й валютами, але не дробіть до безкінечності. Простий індексний фонд плюс трохи здорового глузду - і ваш капітал стає значно стійкішим. Почніть з базового розподілу між кількома різноплановими активами й валютами, додайте усереднення в часі та щорічне ребалансування - і ви отримаєте портфель, який спокійно переживає коливання ринку. Не женіться за ідеальними пропорціями: набагато важливіше взагалі почати розподіляти ризик, ніж вираховувати соті частки відсотка. Як саме розподілити власні кошти - вирішуєте ви, з огляду на свої цілі, вік і готовність до ризику, за потреби порадившись із фахівцем.

Джерела: загальновизнані принципи управління ризиком · матеріали з фінграмотності НБУ · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.