Коротко

- Електронний гаманець - це додаток або сервіс, де ваші гроші зберігаються безготівково і доступні з телефона.

- В Україні легально працюють сервіси з ліцензією НБУ; з нерезидентами діють обмеження НБУ та валютний контроль.

- Головні параметри для порівняння - комісії, ліміти, підтримувані валюти й спосіб поповнення/виведення.

- Гаманці зручні для онлайн-оплат і переказів, але це не заміна банківському депозиту й не місце для великих заощаджень.

- Безпека залежить від вас: двофакторна автентифікація, складний пароль і обережність із фішингом.

Що таке електронний гаманець простими словами?

Електронний гаманець - це цифровий рахунок у застосунку, де гроші лежать безготівково і якими ви керуєте з телефона чи браузера. По суті це проміжна ланка між готівкою і класичним банком: швидко, зручно для інтернет-оплат, але з власними правилами і лімітами.

До цієї категорії відносять і платіжні системи, прив'язані до картки, і додатки для онлайн-переказів, і сервіси для зберігання та обміну валюти. Об'єднує їх одне: ваші кошти представлені записом у системі, а не купюрами на руках.

Які гаманці доступні в Україні?

В Україні доступні як міжнародні платіжні сервіси, так і вітчизняні рішення на базі банків. Конкретні назви тут навмисно не рекламуємо - важливіше навчитися їх оцінювати самостійно.

Умовно сервіси діляться на кілька типів. Перший - міжнародні платіжні системи для онлайн-розрахунків і прийому платежів. Другий - банківські мобільні застосунки, що фактично є гаманцем із валютними рахунками. Третій - спеціалізовані сервіси переказів. Частина міжнародних сервісів для українців обмежена через вимоги валютного контролю НБУ, тож перед реєстрацією перевіряйте, чи доступний потрібний функціонал саме у вашій країні.

Чи легально користуватися такими гаманцями?

Легально - якщо сервіс працює в правовому полі України і ви дотримуєтесь валютного законодавства. НБУ ліцензує платіжні установи й контролює транскордонні перекази, тож головне питання не «чи можна», а «чи дотримані ліміти й правила».

На що звертати увагу: чи має сервіс дозвіл працювати в Україні, чи проходить ваш переказ у межах валютного контролю, чи коректно оформлені великі суми. Доходи, отримані через гаманець (наприклад, оплата за фриланс), залишаються вашим оподатковуваним доходом - їх потрібно показувати в декларації так само, як інші надходження. Деталі обкладання згадані в матеріалі про ПДФО та військовий збір.

Які комісії й ліміти бувають?

Коротко: комісія може стягуватися за поповнення, виведення, конвертацію валют і навіть за неактивність. Ліміти обмежують максимальну суму операції чи місячний обіг. Це головне, що з'їдає вигоду, тож читайте тарифи до реєстрації.

Типові види комісій

Поповнення з картки - часто з відсотком. Виведення на банківський рахунок - фіксована плата або відсоток. Конвертація валюти - закладена в курс (той самий спред, що й в обмінниках) плюс іноді окремий збір. Неактивність - деякі сервіси списують невелику плату, якщо ви довго не користуєтесь.

Ліміти

Бувають денні, місячні й річні. Для неверифікованих акаунтів ліміти зазвичай низькі; після повної ідентифікації (KYC) вони зростають. Великі перекази можуть вимагати підтвердження джерела коштів.

Цифри орієнтовні й залежать від сервісу станом на 2026. Завжди дивіться актуальні тарифи в офіційних умовах, бо вони змінюються.

Як вибрати електронний гаманець під свої потреби?

Коротка відповідь: спершу визначте, для чого він вам, а вже потім порівнюйте сервіси за комісіями, валютами й лімітами. Гаманець для оплати закордонних підписок і гаманець для прийому оплати від клієнтів - це різні вимоги.

Перше питання - які валюти потрібні. Якщо ви працюєте з доларом і євро, перевірте, чи сервіс справді тримає баланси в цих валютах, а не конвертує все у гривню туди-назад із подвійним спредом. Друге - спосіб поповнення й виведення: чи можна завести гроші з української картки і вивести на свій банківський рахунок без захмарної комісії. Третє - ліміти під ваш обіг: фрилансеру з регулярними надходженнями потрібні вищі ліміти, ніж людині, що раз на місяць оплачує підписку.

Не женіться за «модним» сервісом, про який усі говорять. Вам підійде той, що дешево заводить і виводить потрібну валюту, має зрозумілі ліміти й легально працює з українцями. Решта - маркетинг.

Гаманець, банківська картка чи рахунок: що коли обирати?

Коротко: гаманець - для швидких онлайн-оплат і дрібних транскордонних переказів, картка - для повсякденних покупок, банківський рахунок чи депозит - для зберігання й доходу. Це не конкуренти, а інструменти під різні задачі.

Електронний гаманець виграє там, де класичний банківський переказ задовгий чи задорогий: оплатити закордонну послугу, прийняти платіж від іноземного клієнта, швидко перекинути невелику суму. Банківська картка зручніша для щоденних покупок і знять у банкоматі. А ось зберігати великі суми чи отримувати відсоток - завдання банківського депозиту або ОВДП, бо там є і дохід, і захист вкладів.

Для чого зручні електронні гаманці?

Найбільше користі - для онлайн-оплат, дрібних переказів і отримання платежів від клієнтів за кордоном. Гаманець виграє там, де потрібна швидкість і де класичний банківський переказ задовгий чи задорогий.

Зручні сценарії: оплата підписок і покупок у закордонних магазинах, отримання оплати за фриланс, швидкий переказ між своїми рахунками, розрахунок у валюті без походу в обмінник. Незручні сценарії: зберігання великих сум надовго (немає гарантування вкладів, як у банку), отримання відсотка (гаманець не депозит).

Як безпечно налаштувати гаманець: покрокова інструкція

Безпека на 90% залежить від ваших дій: увімкніть двофакторну автентифікацію, поставте складний унікальний пароль і ніколи не вводьте дані за посиланнями з листів чи повідомлень. Більшість крадіжок із гаманців - це не злом сервісу, а фішинг і соціальна інженерія.

Покроково при першому налаштуванні. Перше: завантажте застосунок лише з офіційного магазину, а не за посиланням із реклами. Друге: придумайте довгий унікальний пароль, який ніде більше не використовуєте. Третє: увімкніть двофакторну автентифікацію (код у застосунку-аутентифікаторі надійніший за SMS). Четверте: пройдіть верифікацію особи, щоб підняти ліміти й активувати захист акаунта. П'яте: увімкніть сповіщення про кожен вхід і операцію.

Базові правила на щодень: не зберігайте пароль у нотатках телефона, не входьте в гаманець з чужих пристроїв і публічного Wi-Fi для великих операцій, перевіряйте адресу сайту до введення даних, тримайте на гаманці лише оборотну суму.

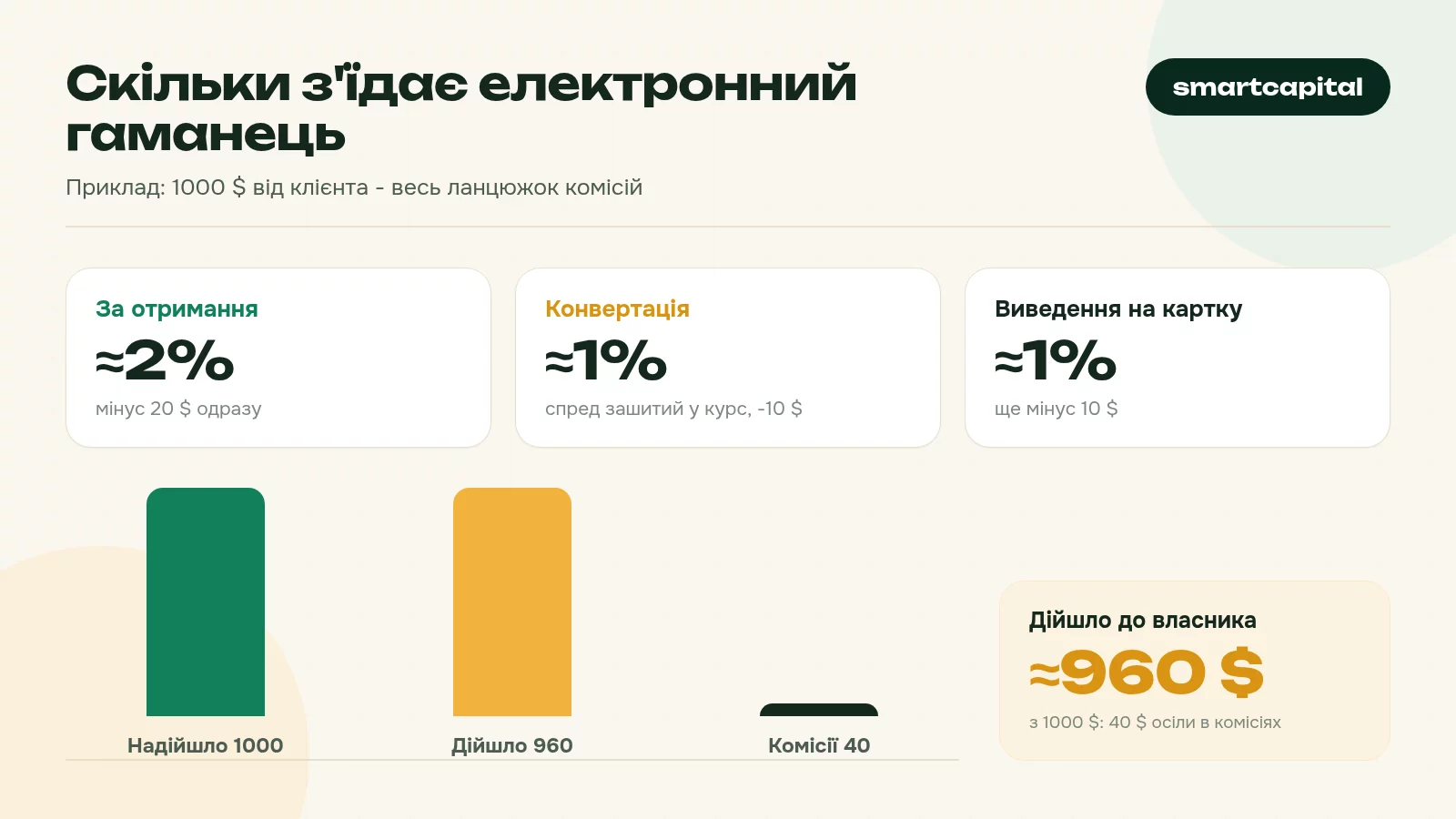

Міні-кейс: скільки коштує отримати 1000 $ через гаманець

Коротка відповідь: реальна вартість складається не з однієї комісії, а з усього ланцюжка - надходження, конвертації й виведення. Подивимось на умовному прикладі фрилансера, який отримав оплату 1000 доларів від закордонного клієнта.

Клієнт надсилає 1000 $ на гаманець. Сервіс утримує комісію за отримання платежу. Далі фрилансеру потрібні гривні, тож він конвертує валюту - тут спрацьовує спред, зашитий у курс. Нарешті він виводить гроші на банківську картку, і за це теж є плата. Кожен крок окремо здається дрібницею, але разом вони помітно зменшують суму.

Тобто з 1000 доларів до вас доходить близько 960, а 40 «осіли» у комісіях і спреді. Цифри умовні, але висновок практичний: перед тим як заводити регулярні гроші в сервіс, порахуйте весь ланцюжок, а не лише одну комісію на головній сторінці. Іноді банківський переказ виявляється дешевшим, ніж здається на перший погляд.

Коли гаманцем краще не користуватися?

Коротка відповідь: не використовуйте гаманець як сховище для великих заощаджень, як інструмент доходу й для операцій, де важлива державна гарантія. Це інструмент руху грошей, а не їх накопичення.

Конкретні ситуації, де гаманець - погана ідея. Зберігання великої суми «на роки»: немає ні відсотка, ні гарантування вкладів, а у разі блокування акаунта доступ можна тимчасово втратити. Накопичення на велику ціль: тут краще депозит чи ОВДП, де гроші працюють і захищені. Отримання зарплати без оформлення: дохід через гаманець усе одно потрібно декларувати, тож «сіра» схема не звільняє від податків. Розрахунки, де потрібен офіційний документ для бухгалтерії: не кожен гаманець видає звітність, прийнятну для податкової.

Простими словами: гаманець - це зручний «гаманець у телефоні» для оборотних грошей, а не сейф і не інвестиція. Тримайте на ньому суму, яку реально витрачаєте, а накопичення й резерви тримайте там, де вони захищені й приносять відсоток.

Типові помилки користувачів

Головна помилка - сприймати гаманець як банк і тримати там великі суми. Якщо сервіс має проблеми чи блокує акаунт, доступ до грошей можна тимчасово втратити, а гарантій, як за банківським вкладом, немає.

Інші помилки: ігнорувати тарифи й дивуватися комісіям, не проходити верифікацію і впиратися в низькі ліміти, переходити за фішинговими посиланнями, не вмикати двофакторну автентифікацію, забувати, що дохід через гаманець потрібно декларувати, заводити велику суму в сервіс, не перевіривши, як її потім вивести й за яку комісію.

Чи можна тримати долари в електронному гаманці?+

Які комісії в електронних гаманцях?+

Чи безпечні електронні гаманці?+

Чи треба платити податок з грошей на гаманці?+

Чи всі гаманці працюють в Україні?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.