Короткий ответ: Военные облигации - это обычные ОВГЗ, средства от которых государство направляет на нужды обороны. Физлицо может купить их через приложение Дія, банки или лицензированных брокеров; есть гривневые и валютные выпуски. По Налоговому кодексу доход от них освобождён от НДФЛ 18%, по военному сбору есть нюансы. Это не донат, а заём: государство возвращает номинал и платит проценты.

Коротко

- Военные облигации - это те же ОВГЗ, средства от которых государство направляет на нужды обороны.

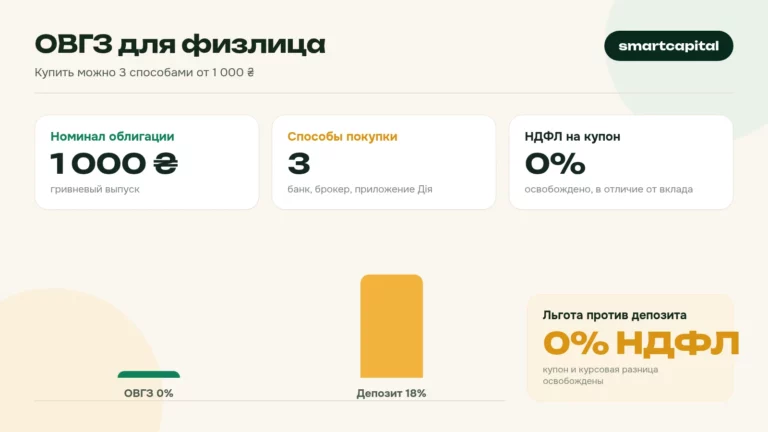

- Купить физлицу можно через приложение Дія, банки и лицензированных брокеров.

- Бывают гривневые и валютные (доллар, евро) выпуски с разными сроками и доходностью.

- Доход (купон и курсовая разница) освобождён от НДФЛ 18%; по военному сбору есть нюансы - уточняйте.

- Надёжность высокая, ведь должник - государство, но "безрисковыми" их называть нельзя.

Что такое военные облигации?

Военные облигации - это облигации внутреннего государственного займа (ОВГЗ), средства от продажи которых государство направляет на финансирование обороны. По механике это обычные государственные облигации: вы одалживаете деньги государству, а оно возвращает номинал и доплачивает проценты.

То есть "военные" - это о цели привлечения средств, а не об отдельном типе бумаги с другими правилами. Поэтому всё, что касается ОВГЗ в целом - номинал, купон, налогообложение - действует и для военных выпусков. Если хотите глубже разобраться в самой механике, прочитайте материал как купить ОВГЗ физлицу.

Чем это отличается от доната?

Это принципиальное отличие, которое стоит понимать. Донат на армию - это безвозвратная передача средств: вы отдаёте деньги и не ожидаете их назад. Военная облигация - это заём: государство берёт ваши деньги в долг, пользуется ими, а потом возвращает номинал и платит за пользование процент.

То есть облигация - это одновременно и поддержка государства в нужный момент, и сохранение ваших средств с доходностью. Если ваша цель - сугубо помочь, без возврата, тогда это донат. Если хотите и поддержать, и не потерять деньги, а даже получить доход, тогда инструмент - облигация. Это разные вещи, путать их не стоит.

Где купить военные облигации в 2026?

Купить военные облигации физлицу можно несколькими способами, все легальны.

Через Дію

В приложении Дія появилась возможность покупать государственные облигации физлицам - это самый простой путь со смартфона, с небольшого порога входа. Доступные выпуски, сроки и суммы смотрите непосредственно в приложении на момент покупки.

Через банки

Многие банки предлагают покупку военных ОВГЗ клиентам - онлайн в приложении банка или в отделении. Нужен счёт в ценных бумагах, банк берёт комиссию. Удобно для тех, кто уже обслуживается в банке.

Через брокеров

Лицензированный торговец ценными бумагами даёт более широкий выбор выпусков и часто более низкие комиссии на крупных суммах. Проверяйте лицензию торговца в реестре НКЦБФР перед заключением договора.

Какой канал лучше - зависит от суммы и привычек. Для первого знакомства и небольших сумм удобнее всего Дія: всё в смартфоне, порог входа низкий. Если вы активный клиент банка, логично покупать там, где уже есть счёт. А для ощутимых сумм и более широкого выбора выпусков стоит сравнить комиссии брокеров - на больших объёмах разница в комиссии превращается в реальные деньги.

Какая доходность и сроки?

Доходность военных облигаций зависит от конкретного выпуска и связана с учётной ставкой НБУ. Сроки бывают разные - от нескольких месяцев до нескольких лет. Обычно чем длиннее срок, тем выше купонная ставка.

Точные цифры меняются с каждым аукционом, поэтому не ориентируйтесь на старые данные. Актуальную доходность и сроки активных выпусков смотрите в приложении Дія, в банке, у брокера или на сайте Министерства финансов в момент покупки.

Гривневые или валютные: что выбрать?

Государство выпускает военные облигации и в гривне, и в валюте (доллар, евро).

Гривневые дают более высокий процент, ведь в гривне выше инфляционная премия, но несут риск обесценивания гривны. Валютные дают меньший процент, однако и номинал, и купон вы получаете в валюте, что защищает от падения курса. Выбор зависит от того, в чём вы держите сбережения и чего больше боитесь - инфляции или девальвации. Текущий курс валют тоже стоит учесть.

Многие комбинируют: часть средств в гривневых облигациях ради более высокого процента, часть - в валютных ради защиты курса. Так вы не ставите всё на один сценарий. Универсального ответа здесь нет, ведь это зависит от ваших целей и срока, на который вы готовы вложить деньги.

Кому подходят военные облигации?

Военные облигации подходят тем, кто хочет надёжно сохранить средства с процентом и одновременно поддержать государство. Это инструмент для свободных денег, которые вы готовы не трогать до срока погашения, а не для средств, которые могут срочно понадобиться.

Они хорошо подходят консервативным инвесторам, которые ценят надёжность выше высокого риска, а также тем, кто ищет более выгодную, чем депозит, альтернативу благодаря освобождению купона от НДФЛ. А вот тем, кто рассчитывает на быстрый спекулятивный заработок, облигации неинтересны: это инструмент стабильного, а не агрессивного дохода. Прежде чем вложить всё в одну бумагу, стоит разложить средства по принципам инвестпортфеля для новичка.

Как облагается налогом доход?

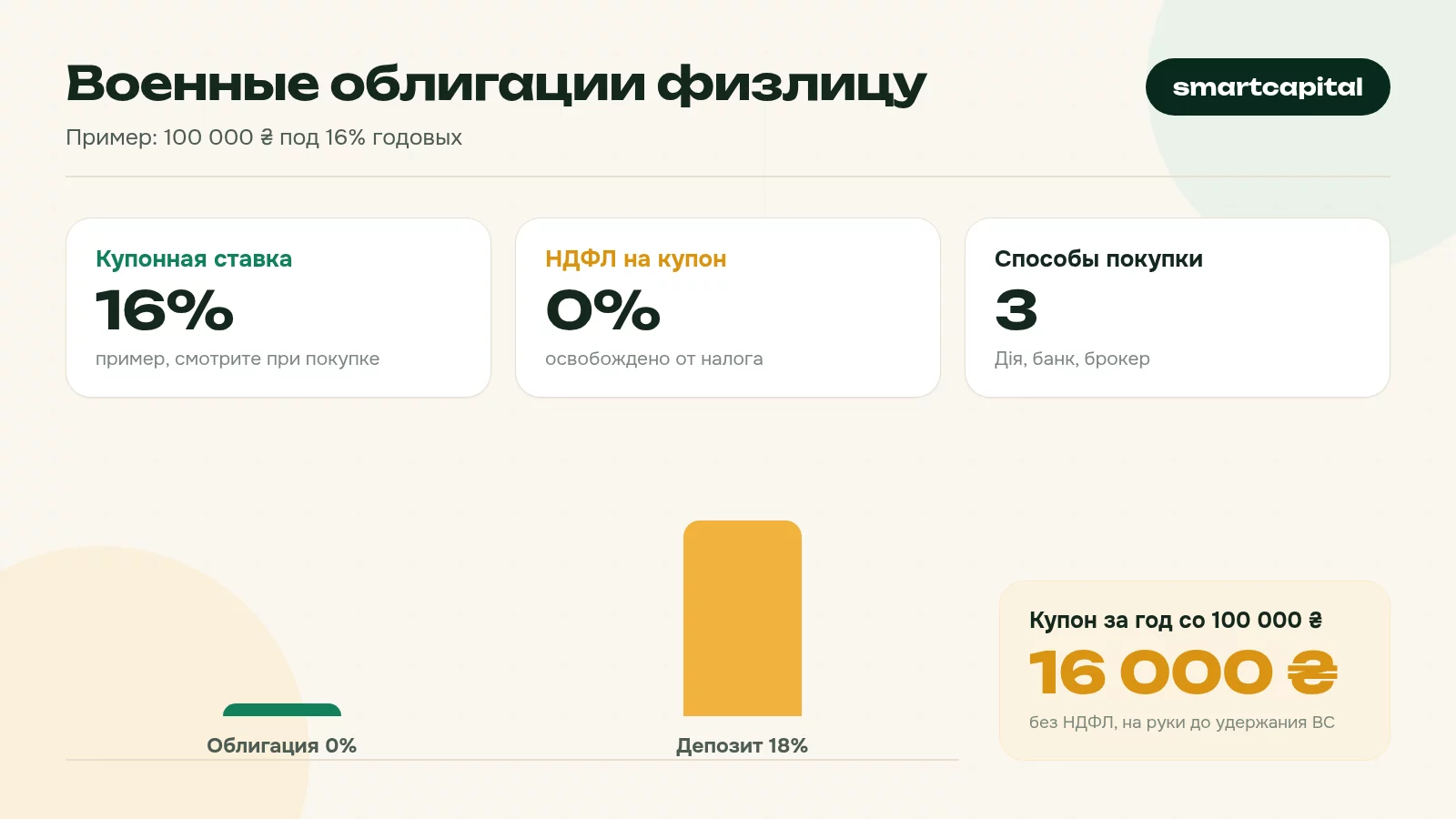

Как и для других ОВГЗ, доход физлица от военных облигаций в виде купона и курсовой разницы освобождён от НДФЛ 18%. Это существенное преимущество против банковского депозита, где проценты облагаются.

По военному сбору (общая ставка 5% по состоянию на 2026) есть детали, которые зависят от вида дохода и действующей редакции Налогового кодекса. Точный порядок удержания уточняйте у банка/брокера как налогового агента или в ГНС.

Насколько это надёжно?

Надёжность военных облигаций высокая, ведь заёмщик - государство, а не частная компания. Государство отвечает по своим обязательствам, и за всё время обслуживания внутреннего долга по ОВГЗ выплаты физлицам происходили.

Но честно: "безрисковыми" их назвать нельзя. Теоретически существует кредитный риск государства, для гривневых бумаг - инфляционный риск, а при досрочной продаже - рыночный. Поэтому даже надёжные облигации лучше держать как часть диверсифицированного инвестпортфеля, а не как единственный актив.

Отдельно о сравнении с депозитом. По депозиту действует гарантирование вкладов в пределах определённой суммы, то есть даже при проблемах банка вклад в этих пределах возвращает Фонд гарантирования. ОВГЗ такой гарантии не имеют - здесь вы полагаетесь напрямую на платёжеспособность государства. Это не делает облигации хуже, просто природа надёжности иная: в депозите - отдельная страховка, в облигации - сам госзаёмщик. Часто чистый доход от ОВГЗ выходит выше благодаря льготе по НДФЛ, но окончательный выбор зависит от вашей цели.

Пример расчёта дохода

Покажем механику на условных числах. Ставку намеренно оставляем переменной - подставьте актуальную из своего выпуска.

Например, если выпуск даёт условные 16% годовых, купон за год со 100 000 грн составит 16 000 грн до удержаний. Но именно "если": реальную ставку берите из активного выпуска, а не из примера.

Пошагово: как купить?

1. Выберите канал: Дія, банк или брокер. 2. Пройдите идентификацию (в Дії - уже в вашем профиле). 3. Пополните счёт гривнами или валютой. 4. Просмотрите активные выпуски: срок, ставку, валюту. 5. Подайте заявку на покупку. 6. Держите до погашения или продайте раньше на вторичном рынке.

Что происходит в дату погашения?

В дату погашения государство автоматически возвращает вам номинал облигации вместе с последним купоном. Средства зачисляются на ваш счёт без необходимости куда-то идти или что-то подписывать - всё происходит через депозитарную систему и посредника, у которого вы покупали бумагу.

Купонные выплаты, если выпуск предусматривает их в течение срока, тоже поступают автоматически в определённые даты. Вам не нужно отслеживать это вручную: достаточно проверять счёт. После погашения вы свободны распорядиться деньгами - вывести, направить на новые облигации или перераспределить в рамках своего портфеля. Многие инвесторы делают "лесенку": покупают бумаги с разными датами погашения, чтобы регулярно иметь освобождающиеся средства.

Сколько реально получишь за несколько лет?

Чтобы увидеть силу облигаций на более длинном сроке, рассмотрим условный пример на 3 года с реинвестированием купонов. Реинвестирование - это когда полученный купон вы не тратите, а докупаете на него новые облигации, так что в следующем году процент начисляется уже на большую сумму. Это и есть сложный процент в действии.

Конкретные гривны подставьте сами: при условных 16% годовых купон первого года - 16 000 грн, но если их реинвестировать, во втором году база уже 116 000 грн, и купон больше. За три года разница против "проедания" купонов становится заметной. Важно: освобождение купона от НДФЛ 18% здесь особенно полезно, ведь весь купон остаётся работать, а не часть после налога. Посчитать похожую логику для вклада удобно через калькулятор депозита.

Типичные ошибки при покупке

Первая ошибка - путать облигацию с донатом и потом удивляться, "почему деньги возвращают". Это заём, а не пожертвование, и возврат номинала - норма, а не что-то странное. Вторая - вкладывать в облигации деньги, которые могут понадобиться завтра: если придётся продавать бумагу досрочно, цена на вторичном рынке может оказаться ниже ожидаемой.

Третья ошибка - игнорировать валютный выбор: держать все облигации только в гривне, когда часть сбережений фактически привязана к валюте, или наоборот. Четвёртая - не учесть комиссию посредника на малых суммах. И пятая, чисто организационная: не следить за датой погашения и оставлять деньги лежать без дела после того, как государство вернуло номинал. Освободившиеся средства стоит планировать заранее - реинвестировать или перераспределить в портфеле.

Можно ли купить военные облигации в Дії?+

Чем военные облигации отличаются от обычных ОВГЗ?+

Какой минимальный взнос в военные облигации?+

Нужно ли платить налог с дохода по военным облигациям?+

Можно ли вернуть деньги до погашения?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.