Коротка відповідь: РРС (реальна річна ставка) - показник справжньої вартості кредиту, що зводить в одне число відсотки, комісії, страхування й усі обов'язкові платежі. Вона завжди вища за номінальну «рекламну» ставку, іноді в півтора-два рази. Банк зобов'язаний вказати РРС у договорі, і саме вона - орієнтир для порівняння: кредит з нижчою номінальною ставкою може мати вищу РРС і виявитися дорожчим.

Коротко

- РРС - реальна річна ставка, що показує справжню вартість кредиту з усіма комісіями.

- Номінальна ставка - це «рекламна» цифра, РРС - повна, з усіма платежами враховано.

- РРС завжди вища за номінальну ставку, іноді в півтора-два рази.

- Банк зобов'язаний вказати РРС у договорі - саме на неї дивіться при порівнянні.

- Кредит з нижчою номінальною ставкою може мати вищу РРС і виявитися дорожчим.

Чому номінальної ставки замало

Коли банк рекламує кредит «під 18% річних», ви бачите номінальну ставку. Це базовий відсоток за тілом кредиту, але далеко не вся вартість позики. Поряд з ним зазвичай є комісії, страхування й інші платежі, які ви теж сплачуєте, і саме вони ховаються за привабливою цифрою.

Уявімо два кредити з номінальною ставкою 18%. У першому банк бере щомісячну комісію 1% від суми, у другому - разову комісію за видачу 5% і обов'язкове страхування. Платіж і переплата за цими двома кредитами будуть зовсім різні, хоча «рекламна» ставка однакова. Орієнтуючись лише на 18%, ви не побачите різниці.

Саме для цього існує реальна річна ставка - РРС. Це показник, що зводить усі платежі позичальника в одне число, яке можна порівнювати між пропозиціями. РРС відповідає на головне питання: «Скільки реально коштує цей кредит у річних відсотках?»

Аналогія. Номінальна ставка - як цінник на товарі без урахування упаковки, доставки й податків. РРС - підсумкова сума в чеку, яку ви реально платите. Орієнтуватися варто саме на чек, а не на ярлик.

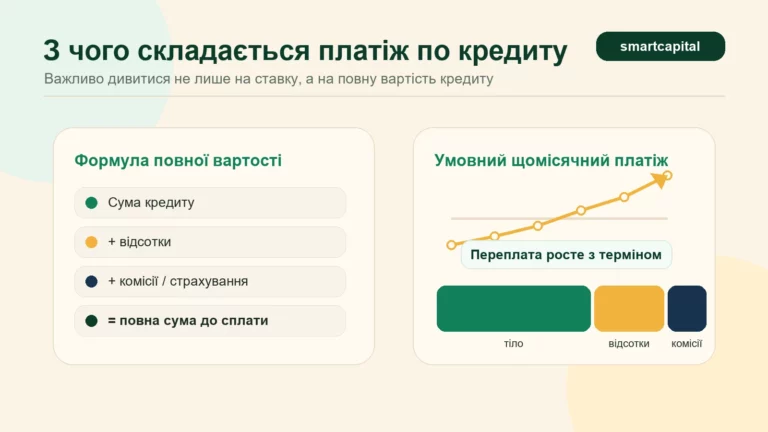

З чого складається РРС

До розрахунку РРС включають усі платежі, без яких ви не отримаєте кредит або не зможете ним користуватися. Основні складові такі.

- Номінальна ставка. Базовий відсоток, що нараховується на залишок боргу.

- Разова комісія за видачу. Сума, яку ви платите одноразово при оформленні кредиту.

- Щомісячна комісія за обслуговування. Регулярний платіж, який банк бере незалежно від платежу за тілом.

- Страхування. Якщо страховка обов'язкова - вона входить у РРС.

- Інші обов'язкові платежі. Усе, без чого банк не видасть кредит.

Не входять у РРС добровільні платежі - те, від чого можна відмовитися без відмови в кредиті. Тому при оформленні корисно уточнювати, які саме платежі обов'язкові, а які пропонують додатково.

Як рахується РРС

Точна формула РРС складна й використовується в банківських системах. Її суть проста: знаходиться така ставка, за якої теперішня вартість усіх ваших платежів дорівнює сумі, яку ви фактично отримуєте на руки після всіх комісій.

Якщо банк бере 5% комісії за видачу при кредиті 100 000 ₴, ви отримуєте на руки 95 000 ₴, а повертаєте з відсотками з 100 000 ₴. Тобто ви ніби позичили менше, а сплачуєте з більшої суми - це й підвищує реальну ставку. Щомісячні комісії дають подібний ефект, додаючись до кожного платежу й роблячи кредит дорожчим.

Самостійно рахувати РРС не потрібно. Банк зобов'язаний вказати її в кредитному договорі та в стандартизованому інформаційному листку перед підписанням. Ваше завдання - знайти цю цифру в документах і порівняти між пропозиціями.

Приклад: коли «дешевше» виявляється дорожчим

Розгляньмо два кредити по 100 000 ₴ на 12 місяців. Обидва виглядають привабливо, але вартість їх дуже різна.

На вітрині кредит Б виглядає вигіднішим - 15% проти 22%. Але РРС показує справжню картину: 32% проти 22%. Та сама «менша» ставка обертається помітно дорожчим кредитом через щомісячну комісію 1% від початкової суми, яка нараховується незалежно від того, скільки ви вже погасили.

Цей приклад - не екзотика. Так працює маркетинг багатьох кредитних пропозицій: низька номінальна ставка приваблює клієнта, а реальні витрати ховаються в комісіях. Дивлячись лише на ставку, легко потрапити в пастку.

Де знайти РРС у договорі

За законом банк зобов'язаний надати вам стандартизований інформаційний листок до укладення кредитного договору. У ньому є поле «реальна річна процентна ставка» - саме там шукайте цифру. Якщо банк цього листка не показує, наполягайте на ньому: це ваше право, а не примха.

У самому договорі РРС теж має бути зазначена явно. Якщо її немає, ви маєте право вимагати. Кредит без вказаної РРС - порушення з боку банку, на яке варто звернути увагу регулятора.

Розумна практика - порахувати кредит на нашому кредитному калькуляторі, додавши всі заявлені комісії, а потім звірити з цифрою РРС у листку банку. Якщо результати збігаються - все прозоро. Якщо ваш розрахунок дає вищу цифру, ніж заявлена РРС, - переуточніть, які платежі банк не врахував.

Як порівнювати кредити правильно

Тепер, коли ви знаєте про РРС, порівняння пропозицій стає простим і чесним. Дотримуйтеся кількох правил.

- Запитуйте РРС у кожного банку. Не задовольняйтеся номінальною ставкою на рекламі.

- Порівнюйте за однаковими сумою й строком. Інакше цифри не зіставні.

- Звертайте увагу на обов'язкове страхування. Воно входить у РРС, і кредит «без страховки» часто дешевший.

- Перевіряйте, чи дозволено дострокове погашення без комісій. Це не входить у РРС, але впливає на реальну вартість, якщо плануєте гасити раніше.

- Не вірте словам, читайте договір. Усі реальні умови мають бути письмово, а не лише в розмові з менеджером.

Витративши пів години на порівняння РРС у двох-трьох банках, ви можете зекономити суму, співмірну з кількома місячними платежами. Це найдешевша робота на вашу користь, яку можна уявити.

Коли РРС не показує всієї правди

РРС - чудовий інструмент, але має свої обмеження. У певних ситуаціях вона може приховувати важливі деталі.

По-перше, РРС рахується для всього строку кредиту. Якщо ви плануєте гасити достроково, реальна вартість може бути нижчою за заявлену РРС - адже ви не сплатите всіх передбачених відсотків. Це грає на вашу користь, але лише якщо в договорі дозволено дострокове погашення без штрафів.

По-друге, в РРС не входять штрафи за прострочення. Якщо ви плануєте чи припускаєте затримки в платежах, реальна вартість кредиту може суттєво зрости через пеню. Це привід обережніше планувати бюджет, перш ніж брати позику.

По-третє, в РРС не входять добровільні послуги - наприклад, страхування життя за вашим бажанням. Менеджер банку може активно пропонувати такі продукти, але вони не обов'язкові, і відмова від них не позбавляє кредиту. Завжди уточнюйте, що саме обов'язкове, а що ні.

Висновок. РРС - найкращий показник для порівняння, але не єдиний фактор. Дивіться також на дострокове погашення, штрафи й добровільність додаткових послуг. Прозорий кредит - той, де всі умови чітко прописані й зрозумілі.

Питання та відповіді

Чим РРС відрізняється від номінальної ставки?

Чи можна вимагати, щоб банк показав РРС?

Чому РРС вища за рекламну ставку в півтора-два рази?

Чи входять у РРС штрафи за прострочення?

Що робити, якщо РРС не вказана?

Як самому прикинути РРС?

РРС і дострокове погашення

Один з нюансів РРС - вона рахується на повний термін кредиту з усіма платежами за графіком. Якщо ви плануєте гасити достроково, реальна вартість для вас може бути нижчою за заявлену РРС.

Приклад: банк надає кредит на 3 роки під РРС 28%. Якщо ви гасите за графіком, переплачуєте за цією ставкою. Якщо закриваєте кредит через рік, переплата буде значно меншою у відсотках річних, бо ви не сплатили відсотки за два наступні роки. Однак це працює лише за умови, що в договорі прописана можливість дострокового погашення без штрафів.

Для кредитів зі складними умовами (наприклад, обов'язковою щомісячною комісією від початкової суми) дострокове погашення менш вигідне, бо такі комісії продовжують нараховуватися, поки кредит активний. Тому при оцінці пропозицій важливо дивитися не лише на РРС, а й на структуру платежів.

Поширена помилка - сподіватися на дострокове погашення без перевірки умов договору. Деякі банки технічно «дозволяють» дострокове погашення, але формулюють умови так, що частина платежу йде на «погашення тіла», а не на закриття договору. В результаті борг продовжує існувати, і відсотки нараховуються. Уважно читайте, як саме оформлюється дострокове погашення, і вимагайте письмового підтвердження закриття зобов'язань.

РРС у кредитних картках

Окремою темою заслуговують кредитні картки. Тут поняття РРС менш прозоре, бо ви не оформлюєте конкретний кредит на конкретну суму - користуєтеся лімітом гнучко. Через це РРС у договорі картки часто виглядає не так очевидно, як для звичайного кредиту.

Грейс-період (пільговий період без відсотків) часто «маскує» реальну вартість. Якщо ви завжди вкладаєтеся в грейс-період і погашаєте борг повністю - картка для вас фактично безкоштовна. Якщо хоч раз виходите за нього - починають нараховуватися відсотки, які зазвичай високі.

Реальна РРС за картковим кредитом, який не погашений у грейс-період, може сягати 30-50% і вище. Це значно дорожче за звичайний споживчий кредит. Тому користуватися кредитною карткою на тривалі періоди (без повного погашення) - один з найдорожчих способів позичати гроші.

Якщо ви бачите, що не вкладаєтеся в грейс-період і платите лише мінімальні платежі за карткою, варто розглянути рефінансування цього боргу звичайним споживчим кредитом з нижчою РРС. Це класичний випадок, коли «другий кредит для закриття першого» виправданий математично.

Реалії українського ринку

На українському ринку кредитів РРС стала обов'язковим показником лише після введення відповідних законодавчих норм. До цього банки активно використовували приховані комісії, щоб робити пропозиції привабливішими на вигляд. Сьогодні така практика заборонена, але уважність позичальника лишається його найкращим захистом.

Особливо обережним варто бути з мікрофінансовими організаціями. Їх ставки за коротким кредитом виглядають «розумно» в перерахунку на день, але РРС такого позики може сягати сотень відсотків. Перетворення денної ставки на річну часто стає неприємним відкриттям для тих, хто бере мікропозики.

На картках з кредитним лімітом РРС теж може суттєво відрізнятися від рекламної. Грейс-період звучить як подарунок, але якщо в нього не вкластися, реальна вартість користування карткою зростає різко. Дивіться РРС у договорі картки так само уважно, як і за звичайним кредитом.

Загальне правило просте: чим менш прозорий продавець кредиту, тим уважніше треба читати договір і шукати РРС. Великі надійні банки публікують РРС відкрито. Якщо ж компанія приховує цифри або уникає прямої відповіді - це найкращий привід не брати в неї позику взагалі.

Як впливає РРС на загальний дохід родини

Знання й використання РРС - це не лише про окремий кредит. Це навичка, яка впливає на загальний фінансовий стан родини на роки. Розгляньмо це на масштабі.

Середня родина за життя оформлює кілька великих позик: розстрочки на техніку, споживчі кредити, можливо іпотека, автокредит. Якщо кожен раз ви обираєте дешевший варіант за РРС (а не за рекламною ставкою), різниця сумарно може досягати сотень тисяч гривень за десятиліття.

Приклад. Іпотека 1 000 000 ₴ на 15 років з РРС 17% дає переплату близько 1 700 000 ₴. Іпотека з РРС 20% (на перший погляд та сама), але через приховані комісії - близько 2 050 000 ₴. Різниця в 350 000 ₴ - реальна, отримана за вибір прозорого банку.

Це означає, що 30 хвилин на порівняння РРС перед іпотекою - найбільш окуповуваний час у вашому фінансовому житті. Жодна інша економія не дасть такого ефекту за таку малу інвестицію часу.

Цей принцип переноситься на менші суми. Розстрочка на телефон 30 000 ₴ зі справжніми 35% (РРС) проти 25% (РРС) - різниця 1 500 ₴. На дрібниці - мало. На дистанції 20 років і десятків позик - помітні гроші.

Привчіть себе автоматично питати «А яка РРС?» при будь-якій кредитній пропозиції. Це проста звичка, яка економить десятки тисяч і робить вас фінансово грамотнішим за більшість оточення.

Висновок

Реальна річна ставка - найважливіший показник при виборі кредиту. Вона зводить усі ваші платежі в одне чесне число, з яким можна порівнювати пропозиції різних банків. Шукайте РРС у договорі, не задовольняйтеся номінальною ставкою на рекламі й не соромтеся вимагати інформаційний листок. Кілька хвилин уваги до цієї цифри економлять тисячі, а іноді й десятки тисяч гривень за термін кредиту. Прозорий банк завжди готовий показати РРС - тих, хто її приховує, обходьте стороною.

Джерела: Національний банк України · Закон України «Про споживче кредитування» · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.