Гарантування вкладів: скільки поверне держава

Як працює Фонд гарантування, що захищено, як розподіляти великі суми між банками й уникнути перевищення ліміту.

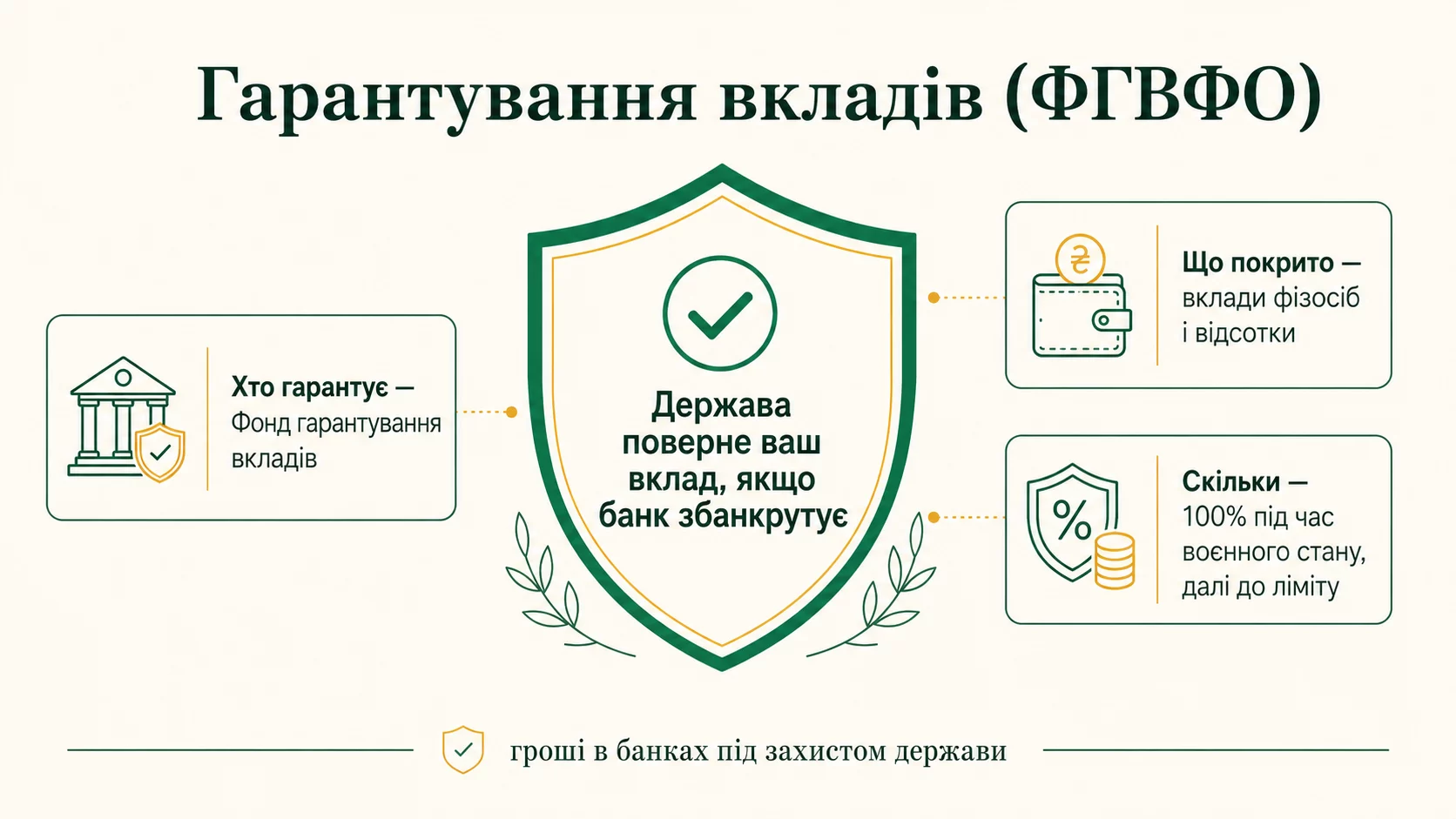

Коротка відповідь: Якщо банк-учасник Фонду гарантування вкладів збанкрутував, Фонд повертає вкладникам гроші в межах гарантованого ліміту - встановленого державою максимуму на одну особу в одному банку, незалежно від кількості рахунків. Захист поширюється на гривневі та валютні вклади фізосіб, але є винятки, наприклад вклади на пред'явника. Суми понад ліміт краще розподіляти між кількома банками.

Коротко

- Фонд гарантування вкладів повертає гроші вкладникам, якщо банк-учасник збанкрутував.

- Гарантована сума має ліміт - державою встановлений максимум, який повертають одній особі в одному банку.

- Захист поширюється на гривневі та валютні вклади фізосіб у банках-учасниках Фонду.

- Не всі рахунки покриваються: є винятки, наприклад вклади на пред'явника.

- Великі суми краще розподіляти між кількома банками, щоб не перевищити гарантований ліміт.

Що таке Фонд гарантування вкладів

Фонд гарантування вкладів фізичних осіб - це державна установа, яка захищає звичайних вкладників на випадок проблем у банку. Якщо банк-учасник Фонду не може повернути гроші клієнтам, Фонд виплачує компенсацію в межах гарантованої суми. Це означає, що навіть якщо банк збанкрутував, вкладник не лишається ні з чим.

Гарантійний механізм існує в більшості розвинених країн і виконує дві ключові функції. Перша - захистити людей від втрати заощаджень через крах окремого банку. Друга - підтримувати загальну довіру до банківської системи, бо без неї люди боялися б тримати гроші в банках узагалі.

Аналогія. Фонд - це фінансовий парасоль. Поки сонячно, він просто складений. Коли починається злива (банк падає), парасоль розкривається й тримає над вами захист до встановленої межі.

Скільки гарантує держава

Розмір гарантованої суми встановлюється державою й періодично переглядається. Ліміт стосується однієї людини в одному банку: незалежно від того, скільки рахунків ви маєте в одному банку, у разі його банкрутства Фонд поверне сумарно не більше за встановлений максимум.

Важливо: ліміт діє окремо в кожному банку. Якщо ви розподілили вклади між трьома банками, кожен з них окремо захищений до повного ліміту. Тому розподіл великих сум між кількома установами - це не паранойя, а розумний інструмент захисту понад гарантовану суму.

Окремо варто звернути увагу на банки одного фінансового холдингу. Якщо вони працюють під однією ліцензією, ліміт може діяти на них спільно, а не окремо. Перевіряйте статус банку перед відкриттям кількох рахунків в умовно «дочірніх» структурах.

Які вклади захищаються

Гарантійний захист поширюється на широкий перелік типів вкладів, але не на все підряд. Розберімо, що саме покриває Фонд.

- Строкові депозити. Класичні вклади на визначений термін - у гривні та валюті.

- Вклади на вимогу. Гроші на поточних і ощадних рахунках, картках із залишком.

- Нараховані відсотки. Сума відсотків, нарахованих до моменту неплатоспроможності банку, також входить у гарантований ліміт.

- Гроші на картках. Залишки на дебетових і зарплатних картках теж захищені.

А ось перелік того, що Фонд не покриває:

- Вклади на пред'явника (тобто оформлені не на конкретну особу).

- Вклади, що використані як забезпечення кредиту цього самого банку.

- Кошти юридичних осіб (захищаються лише фізичні особи).

- Кошти посадових осіб самого банку та певних пов'язаних з ним осіб.

Як перевірити, чи захищений ваш банк

Не всі фінансові установи в Україні є учасниками Фонду. Зазвичай лише банки з ліцензією НБУ підпадають під гарантійну систему. Кредитні спілки, інвестиційні компанії та більшість інших установ під неї не входять, тож кошти там не захищені тим самим механізмом.

Перевірити статус конкретного банку можна на сайті Фонду гарантування. Там публікують актуальний перелік банків-учасників і повідомлення про будь-які зміни в їхньому статусі. Перед відкриттям великого вкладу варто звіритися з цим переліком.

Також зверніть увагу на те, як банк позиціонує свої продукти. Серйозні банки відкрито пишуть, що вклади захищені Фондом гарантування. Якщо в рекламі обіцяють підвищену дохідність без згадки про гарантійний захист, варто додатково перевірити статус установи.

Що відбувається при банкрутстві банку

Якщо банк перестає виконувати зобов'язання, Національний банк визнає його неплатоспроможним. Управління переходить до тимчасової адміністрації Фонду, яка оцінює стан банку й починає процедуру виведення з ринку.

Вкладникам не потрібно нічого робити в перші дні. Фонд публікує оголошення про процедуру виплат, місця їх отримання та строки. Зазвичай виплати починаються протягом установленого законом періоду після введення процедури - це не миттєво, але й не роками.

Отримати компенсацію можна в банку-агенті, який призначає Фонд. Вам знадобиться лише паспорт та ідентифікаційний код. Процедура максимально спрощена, щоб люди не стикалися з бюрократичними бар'єрами в стресовій ситуації.

Сума понад ліміт автоматично не пропадає, але повертається в загальному порядку через процедуру ліквідації банку. Залежно від наявних активів банку, повернення цієї частини може зайняти роки й бути неповним. Тому розумно тримати вклади в межах гарантованого ліміту в кожному банку.

Як розподілити великі суми

Якщо ваші заощадження перевищують гарантовану суму, простий і надійний спосіб захисту - розподіл між кількома банками. Це не вимагає особливих знань і доступне кожному.

Розглянемо приклад. Припустимо, у вас 1 200 000 ₴, а гарантований ліміт - 400 000 ₴ на банк. Замість одного вкладу можна відкрити три депозити по 400 000 ₴ у трьох різних банках. Кожен буде повністю захищений, а сумарно ви залишитеся в межах гарантійної системи.

Дрібний нюанс: пам'ятайте про нараховані відсотки. Якщо ви поклали рівно 400 000 ₴, але за рік відсотки накопичаться, загальна сума перевищить ліміт. Розумно тримати на одному вкладі суму трохи нижчу за ліміт, щоб з урахуванням відсотків вона не вийшла за межі.

Для родинних заощаджень працює ще один прийом: оформити частину вкладів на одного з членів родини. Ліміт діє на кожну фізособу окремо, тож вклади чоловіка й дружини в одному банку захищаються незалежно один від одного.

Гарантія не означає «без ризику»

Важливо розуміти межі гарантії. Фонд захищає від банкрутства банку, але не від усього на світі. Деякі ризики залишаються на вкладнику навіть з гарантійним захистом.

Перший момент - інфляція. Фонд поверне номінальну суму вкладу й нараховані відсотки, але купівельна спроможність грошей за час процедури може знизитися. Якщо інфляція в країні висока, реальна вартість повернутих коштів буде меншою, ніж була в момент вкладу.

Другий момент - тривалість процедури. Хоч закон встановлює строки виплат, на практиці процедура триває певний час. У цей період ви не маєте доступу до своїх грошей, що може створити проблеми, якщо вони були потрібні терміново.

Третій момент - валютний ризик. Якщо вклад був у валюті, виплати можуть проводитися в гривні за курсом, чинним на момент виплати. Це може як зіграти вам на користь, так і навпаки - залежно від руху курсу.

Усе це не зменшує цінності гарантійної системи, але нагадує: подушку безпеки тримайте в надійних банках і у кількох місцях, щоб у разі потреби завжди мати швидкий доступ до коштів.

Питання та відповіді

Скільки грошей поверне Фонд гарантування?

Чи захищені валютні вклади?

А якщо я тримаю гроші в кредитній спілці?

Чи покриває Фонд бізнес-рахунки?

Як швидко повернуть гроші, якщо банк впав?

Чи захищені гроші на картці?

Особливі типи рахунків

Окрім звичайних поточних і строкових рахунків, існують особливі типи, для яких діють специфічні правила гарантування. Розгляньмо найпоширеніші.

Спільні рахунки. Якщо рахунок оформлений на двох осіб, гарантія діє пропорційно для кожного. Тобто на спільному рахунку 800 000 ₴ кожен власник окремо застрахований до ліміту, а сумарно подружжя може мати захист удвічі більший за індивідуальний ліміт.

Цей механізм використовується родинами для збільшення захищеної суми без відкриття рахунків у різних банках. Однак сам факт спільного володіння має бути офіційно оформлений банком, інакше при банкрутстві рахунок вважатиметься належним одній особі.

Депозит на користь третьої особи (наприклад, на дитину) гарантується для вигодонабувача - тобто для дитини. Це додатковий механізм захисту коштів для майбутніх цілей, де ризик банкрутства банку розподілено між членами родини.

Рахунки в ескроу для угод з нерухомістю мають окремі правила. Зазвичай такі кошти захищені до тих самих лімітів, але механізм виплати може відрізнятися від звичайного депозиту. Перед використанням таких інструментів варто уточнити деталі в банку й Фонді.

Що робити в день, коли банк впав

Якщо новина про неплатоспроможність вашого банку стала несподіванкою, важливо діяти спокійно й за порядком. Кілька кроків допоможуть мінімізувати стрес і проблеми.

Перше - не панікуйте. Гроші в межах гарантії не пропали. Введення тимчасової адміністрації не означає, що ваші вклади зникли - вони перебувають у процедурі виплати, і ви їх отримаєте у визначені законом строки.

Друге - перевірте офіційні джерела інформації. Сайт Фонду гарантування, офіційні комунікації НБУ - це надійні джерела про дії й строки. Не покладайтеся на чутки в соцмережах і не вірте «знайомим знайомих», які кажуть «там нічого не повернуть».

Третє - дочекайтеся оголошення про початок виплат. Фонд призначить банк-агент і опублікує деталі: де отримати кошти, який потрібний документ, коли почнуться виплати. Спроби «прискорити» процес неофіційними каналами зазвичай безглузді й можуть бути пасткою шахраїв.

Четверте - збережіть документи. Договори на депозити, виписки з рахунків, копії квитанцій - усе це може стати в пригоді, якщо виникнуть розбіжності з даними Фонду. Зазвичай дані банку передаються Фонду автоматично, але для більшої впевненості мати свої копії корисно.

П'яте - терпіння. Процедура виплат не миттєва, але передбачувана. У більшості випадків люди отримують свої кошти в межах визначених законом строків без особливих проблем. Це і є цінність системи гарантування - вона працює.

Як обрати надійний банк

Гарантійна система захищає до встановленого ліміту, але краще взагалі не доводити до ситуації, коли її доводиться застосовувати. Кілька простих критеріїв допомагають обрати надійний банк.

Розмір і репутація. Великі державні та системно важливі банки рідко мають проблеми з платоспроможністю. У невеликих банках з агресивною рекламою високих ставок ризик помітно вищий.

Власність. Банки з прозорою структурою власності й репутацією материнських структур надійніші за установи з заплутаними схемами власності.

Звітність. Регулятор публікує дані про фінансові показники банків. Якщо банк регулярно порушує нормативи або накопичує проблемні активи - це червоний прапор.

Швидкість обслуговування. Затримки у видачі коштів, скарги клієнтів на блокування рахунків, важкість зв'язку з банком - усе це непрямі сигнали проблем, які варто помічати.

Поєднання надійного банку й розподілу великих сум у межах гарантії - це найкраща стратегія для звичайного вкладника. Вона мінімізує ризик і дає спокій навіть у часи економічної турбулентності.

Психологічна сторона гарантійного захисту

Цінність системи гарантування часто стає очевидною лише тоді, коли вона спрацьовує. До цього багато людей сприймають її як абстракцію й не задумуються про межі захисту. Однак знання правил впливає на щоденні рішення.

Перший психологічний ефект - спокій. Усвідомлюючи, що ваші вклади до певної межі захищені, ви менше нервуєте через економічні новини. Це дає змогу не панікувати при сенсаційних заголовках про «можливі проблеми банків» і не знімати гроші в найгірший момент.

Другий - дисципліна розподілу. Знання ліміту змушує тримати в одному банку розумну суму й розподіляти великі заощадження. Це фактично примусова диверсифікація, яка корисна сама по собі.

Третій - усвідомлений вибір банку. Замість того щоб ловитися на найвищу ставку, ви оцінюєте надійність установи й розподіляєте кошти між кількома, навіть з ризиком меншої сумарної дохідності. Це довгострокова стратегія, що окуповується в роки нестабільності.

Четвертий - сприйняття системи в цілому. Розуміючи, як працює гарантія, ви менше схильні класти гроші в інструменти без захисту (кредитні спілки, інвестиційні компанії з обіцянками високих ставок). Замість того щоб гнатися за невеликими відсотками понад депозит, ви залишаєтеся в системі гарантованих банків.

І п'ятий - тримати документи. Договори, виписки, реквізити - усе це лежить в окремій папці на випадок будь-яких процедур. Це не паранойя, а звичайна фінансова гігієна, яка раптом стає в пригоді в потрібну хвилину.

Висновок

Фонд гарантування вкладів - надійна, але обмежена страховка. Вона повертає вклади фізосіб у банках-учасниках у межах встановленого ліміту. Знаючи правила, ви легко захищаєте навіть великі суми: достатньо тримати на одному рахунку трохи менше за гарантійний ліміт і розподіляти між кількома банками. Перевіряйте статус банку перед великим вкладом, не плутайте з кредитними спілками й пам'ятайте, що гарантія не відміняє необхідності обирати надійні установи. Це проста дисципліна, яка зберігає ваш сон. Гарантія - не привід нехтувати вибором надійного банку: ідеальний сценарій - той, у якому система гарантування ніколи не доводиться до дії. Але знання правил - це той запас впевненості, який потрібен кожному вкладнику в реальному світі економічних коливань.

Джерела: Фонд гарантування вкладів фізичних осіб · НБУ · Закон України «Про систему гарантування вкладів фізичних осіб» · оновлено 30.05.2026.

Це не фінансова консультація. Кінцеві умови, ставки та суми звіряйте з офіційними джерелами та профільними установами.