Гарантирование вкладов: сколько вернет государство

Как работает Фонд гарантирования, что защищено, как распределять крупные суммы между банками и избежать превышения лимита.

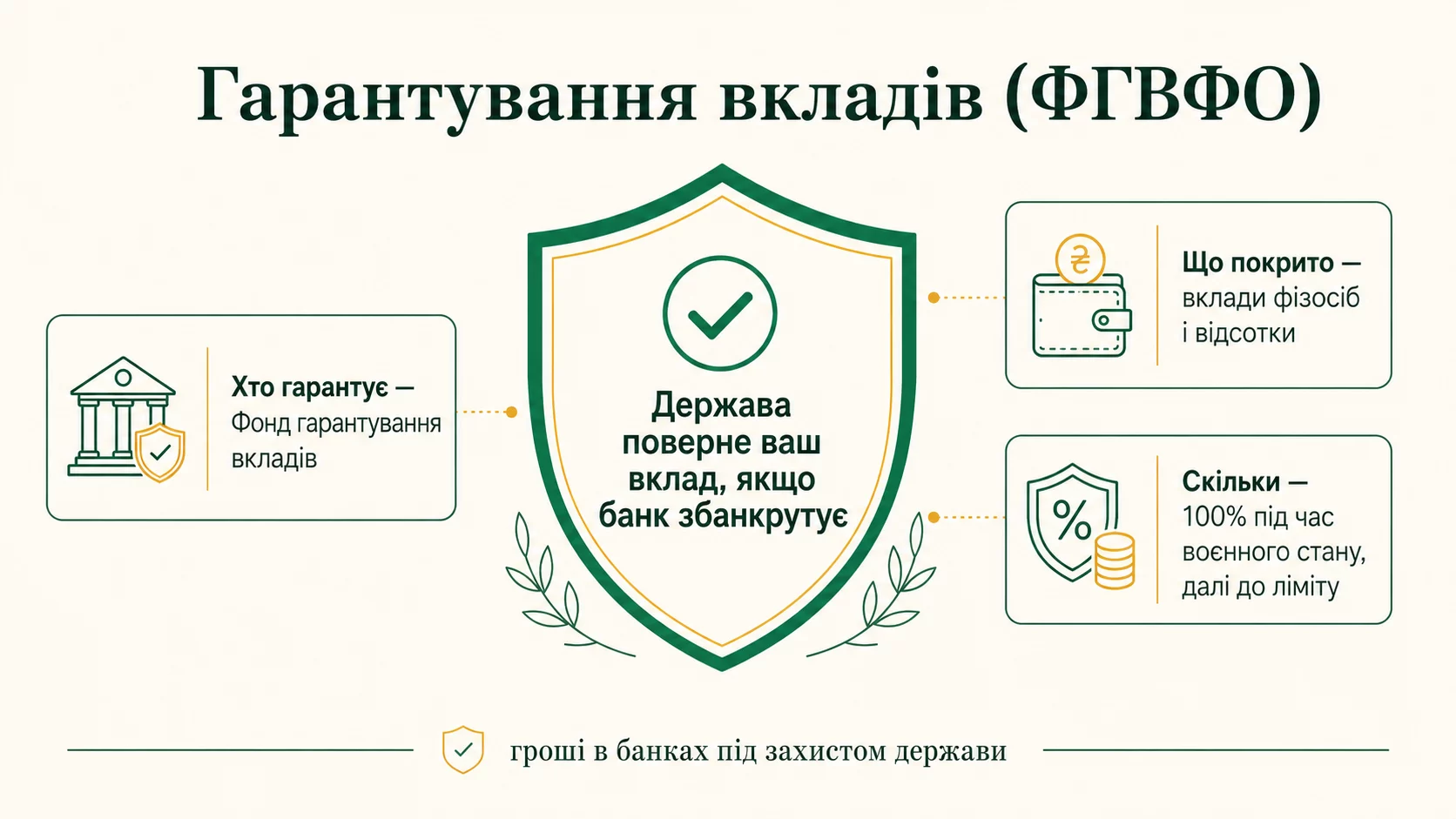

Короткий ответ: Если банк-участник Фонда гарантирования вкладов обанкротился, Фонд возвращает вкладчикам деньги в пределах гарантированного лимита - установленного государством максимума на одного человека в одном банке, независимо от количества счетов. Защита распространяется на гривневые и валютные вклады физлиц, но есть исключения, например вклады на предъявителя. Суммы сверх лимита лучше распределять между несколькими банками.

Коротко

- Фонд гарантирования вкладов возвращает деньги вкладчикам, если банк-участник обанкротился.

- Гарантированная сумма имеет лимит - установленный государством максимум, который возвращают одному человеку в одном банке.

- Защита распространяется на гривневые и валютные вклады физлиц в банках-участниках Фонда.

- Не все счета покрываются: есть исключения, например вклады на предъявителя.

- Крупные суммы лучше распределять между несколькими банками, чтобы не превысить гарантированный лимит.

Что такое Фонд гарантирования вкладов

Фонд гарантирования вкладов физических лиц - это государственное учреждение, которое защищает обычных вкладчиков на случай проблем в банке. Если банк-участник Фонда не может вернуть деньги клиентам, Фонд выплачивает компенсацию в пределах гарантированной суммы. Это значит, что даже если банк обанкротился, вкладчик не остается ни с чем.

Гарантийный механизм существует в большинстве развитых стран и выполняет две ключевые функции. Первая - защитить людей от потери сбережений из-за краха отдельного банка. Вторая - поддерживать общее доверие к банковской системе, ведь без него люди боялись бы держать деньги в банках вообще.

Аналогия. Фонд - это финансовый зонт. Пока солнечно, он просто сложен. Когда начинается ливень (банк падает), зонт раскрывается и держит над вами защиту до установленного предела.

Сколько гарантирует государство

Размер гарантированной суммы устанавливается государством и периодически пересматривается. Лимит касается одного человека в одном банке: независимо от того, сколько счетов у вас в одном банке, в случае его банкротства Фонд вернет суммарно не больше установленного максимума.

Важно: лимит действует отдельно в каждом банке. Если вы распределили вклады между тремя банками, каждый из них отдельно защищен до полного лимита. Поэтому распределение крупных сумм между несколькими учреждениями - это не паранойя, а разумный инструмент защиты сверх гарантированной суммы.

Отдельно стоит обратить внимание на банки одного финансового холдинга. Если они работают под одной лицензией, лимит может действовать на них совместно, а не отдельно. Проверяйте статус банка перед открытием нескольких счетов в условно «дочерних» структурах.

Какие вклады защищаются

Гарантийная защита распространяется на широкий перечень типов вкладов, но не на все подряд. Разберем, что именно покрывает Фонд.

- Срочные депозиты. Классические вклады на определенный срок - в гривне и валюте.

- Вклады до востребования. Деньги на текущих и сберегательных счетах, картах с остатком.

- Начисленные проценты. Сумма процентов, начисленных до момента неплатежеспособности банка, также входит в гарантированный лимит.

- Деньги на картах. Остатки на дебетовых и зарплатных картах тоже защищены.

А вот перечень того, что Фонд не покрывает:

- Вклады на предъявителя (то есть оформленные не на конкретное лицо).

- Вклады, использованные как обеспечение кредита этого же банка.

- Средства юридических лиц (защищаются только физические лица).

- Средства должностных лиц самого банка и определенных связанных с ним лиц.

Как проверить, защищен ли ваш банк

Не все финансовые учреждения в Украине являются участниками Фонда. Обычно лишь банки с лицензией НБУ подпадают под гарантийную систему. Кредитные союзы, инвестиционные компании и большинство других учреждений в нее не входят, поэтому средства там не защищены тем же механизмом.

Проверить статус конкретного банка можно на сайте Фонда гарантирования. Там публикуют актуальный перечень банков-участников и сообщения о любых изменениях в их статусе. Перед открытием крупного вклада стоит сверяться с этим перечнем.

Также обратите внимание на то, как банк позиционирует свои продукты. Серьезные банки открыто пишут, что вклады защищены Фондом гарантирования. Если в рекламе обещают повышенную доходность без упоминания о гарантийной защите, стоит дополнительно проверить статус учреждения.

Что происходит при банкротстве банка

Если банк перестает выполнять обязательства, Национальный банк признает его неплатежеспособным. Управление переходит к временной администрации Фонда, которая оценивает состояние банка и начинает процедуру вывода с рынка.

Вкладчикам не нужно ничего делать в первые дни. Фонд публикует объявление о процедуре выплат, местах их получения и сроках. Обычно выплаты начинаются в течение установленного законом периода после введения процедуры - это не мгновенно, но и не годами.

Получить компенсацию можно в банке-агенте, который назначает Фонд. Вам понадобится лишь паспорт и идентификационный код. Процедура максимально упрощена, чтобы люди не сталкивались с бюрократическими барьерами в стрессовой ситуации.

Сумма сверх лимита автоматически не пропадает, но возвращается в общем порядке через процедуру ликвидации банка. В зависимости от имеющихся активов банка, возврат этой части может занять годы и быть неполным. Поэтому разумно держать вклады в пределах гарантированного лимита в каждом банке.

Как распределить крупные суммы

Если ваши сбережения превышают гарантированную сумму, простой и надежный способ защиты - распределение между несколькими банками. Это не требует особых знаний и доступно каждому.

Рассмотрим пример. Предположим, у вас 1 200 000 ₴, а гарантированный лимит - 400 000 ₴ на банк. Вместо одного вклада можно открыть три депозита по 400 000 ₴ в трех разных банках. Каждый будет полностью защищен, а суммарно вы останетесь в пределах гарантийной системы.

Мелкий нюанс: помните о начисленных процентах. Если вы положили ровно 400 000 ₴, но за год проценты накопятся, общая сумма превысит лимит. Разумно держать на одном вкладе сумму чуть ниже лимита, чтобы с учетом процентов она не вышла за пределы.

Для семейных сбережений работает еще один прием: оформить часть вкладов на одного из членов семьи. Лимит действует на каждое физлицо отдельно, поэтому вклады мужа и жены в одном банке защищаются независимо друг от друга.

Гарантия не означает «без риска»

Важно понимать пределы гарантии. Фонд защищает от банкротства банка, но не от всего на свете. Некоторые риски остаются на вкладчике даже с гарантийной защитой.

Первый момент - инфляция. Фонд вернет номинальную сумму вклада и начисленные проценты, но покупательная способность денег за время процедуры может снизиться. Если инфляция в стране высокая, реальная стоимость возвращенных средств будет меньше, чем была в момент вклада.

Второй момент - длительность процедуры. Хотя закон устанавливает сроки выплат, на практике процедура длится определенное время. В этот период вы не имеете доступа к своим деньгам, что может создать проблемы, если они были нужны срочно.

Третий момент - валютный риск. Если вклад был в валюте, выплаты могут проводиться в гривне по курсу, действующему на момент выплаты. Это может как сыграть вам на пользу, так и наоборот - в зависимости от движения курса.

Все это не уменьшает ценности гарантийной системы, но напоминает: подушку безопасности держите в надежных банках и в нескольких местах, чтобы при необходимости всегда иметь быстрый доступ к средствам.

Вопросы и ответы

Сколько денег вернет Фонд гарантирования?

Защищены ли валютные вклады?

А если я держу деньги в кредитном союзе?

Покрывает ли Фонд бизнес-счета?

Как быстро вернут деньги, если банк рухнул?

Защищены ли деньги на карте?

Особые типы счетов

Кроме обычных текущих и срочных счетов, существуют особые типы, для которых действуют специфические правила гарантирования. Рассмотрим самые распространенные.

Совместные счета. Если счет оформлен на двух человек, гарантия действует пропорционально для каждого. То есть на совместном счете 800 000 ₴ каждый владелец отдельно застрахован до лимита, а суммарно супруги могут иметь защиту вдвое больше индивидуального лимита.

Этот механизм используется семьями для увеличения защищенной суммы без открытия счетов в разных банках. Однако сам факт совместного владения должен быть официально оформлен банком, иначе при банкротстве счет будет считаться принадлежащим одному человеку.

Депозит в пользу третьего лица (например, на ребенка) гарантируется для выгодоприобретателя - то есть для ребенка. Это дополнительный механизм защиты средств для будущих целей, где риск банкротства банка распределен между членами семьи.

Счета эскроу для сделок с недвижимостью имеют отдельные правила. Обычно такие средства защищены до тех же лимитов, но механизм выплаты может отличаться от обычного депозита. Перед использованием таких инструментов стоит уточнить детали в банке и Фонде.

Что делать в день, когда банк рухнул

Если новость о неплатежеспособности вашего банка стала неожиданностью, важно действовать спокойно и по порядку. Несколько шагов помогут минимизировать стресс и проблемы.

Первое - не паникуйте. Деньги в пределах гарантии не пропали. Введение временной администрации не означает, что ваши вклады исчезли - они находятся в процедуре выплаты, и вы их получите в определенные законом сроки.

Второе - проверьте официальные источники информации. Сайт Фонда гарантирования, официальные коммуникации НБУ - это надежные источники о действиях и сроках. Не полагайтесь на слухи в соцсетях и не верьте «знакомым знакомых», которые говорят «там ничего не вернут».

Третье - дождитесь объявления о начале выплат. Фонд назначит банк-агент и опубликует детали: где получить средства, какой нужен документ, когда начнутся выплаты. Попытки «ускорить» процесс неофициальными каналами обычно бессмысленны и могут быть ловушкой мошенников.

Четвертое - сохраните документы. Договоры на депозиты, выписки со счетов, копии квитанций - все это может пригодиться, если возникнут расхождения с данными Фонда. Обычно данные банка передаются Фонду автоматически, но для большей уверенности иметь свои копии полезно.

Пятое - терпение. Процедура выплат не мгновенна, но предсказуема. В большинстве случаев люди получают свои средства в пределах определенных законом сроков без особых проблем. Это и есть ценность системы гарантирования - она работает.

Как выбрать надежный банк

Гарантийная система защищает до установленного лимита, но лучше вообще не доводить до ситуации, когда ее приходится применять. Несколько простых критериев помогают выбрать надежный банк.

Размер и репутация. Крупные государственные и системно важные банки редко имеют проблемы с платежеспособностью. У небольших банков с агрессивной рекламой высоких ставок риск заметно выше.

Собственность. Банки с прозрачной структурой собственности и репутацией материнских структур надежнее учреждений с запутанными схемами собственности.

Отчетность. Регулятор публикует данные о финансовых показателях банков. Если банк регулярно нарушает нормативы или накапливает проблемные активы - это красный флаг.

Скорость обслуживания. Задержки в выдаче средств, жалобы клиентов на блокировку счетов, трудность связи с банком - все это косвенные сигналы проблем, которые стоит замечать.

Сочетание надежного банка и распределения крупных сумм в пределах гарантии - это лучшая стратегия для обычного вкладчика. Она минимизирует риск и дает спокойствие даже во времена экономической турбулентности.

Психологическая сторона гарантийной защиты

Ценность системы гарантирования часто становится очевидной лишь тогда, когда она срабатывает. До этого многие люди воспринимают ее как абстракцию и не задумываются о пределах защиты. Однако знание правил влияет на ежедневные решения.

Первый психологический эффект - спокойствие. Осознавая, что ваши вклады до определенного предела защищены, вы меньше нервничаете из-за экономических новостей. Это позволяет не паниковать при сенсационных заголовках о «возможных проблемах банков» и не снимать деньги в худший момент.

Второй - дисциплина распределения. Знание лимита заставляет держать в одном банке разумную сумму и распределять крупные сбережения. Это фактически принудительная диверсификация, которая полезна сама по себе.

Третий - осознанный выбор банка. Вместо того чтобы ловиться на самую высокую ставку, вы оцениваете надежность учреждения и распределяете средства между несколькими, даже с риском меньшей суммарной доходности. Это долгосрочная стратегия, которая окупается в годы нестабильности.

Четвертый - восприятие системы в целом. Понимая, как работает гарантия, вы менее склонны класть деньги в инструменты без защиты (кредитные союзы, инвестиционные компании с обещаниями высоких ставок). Вместо того чтобы гнаться за небольшими процентами сверх депозита, вы остаетесь в системе гарантированных банков.

И пятый - держать документы. Договоры, выписки, реквизиты - все это лежит в отдельной папке на случай любых процедур. Это не паранойя, а обычная финансовая гигиена, которая внезапно пригождается в нужную минуту.

Вывод

Фонд гарантирования вкладов - надежная, но ограниченная страховка. Она возвращает вклады физлиц в банках-участниках в пределах установленного лимита. Зная правила, вы легко защищаете даже крупные суммы: достаточно держать на одном счете чуть меньше гарантийного лимита и распределять между несколькими банками. Проверяйте статус банка перед крупным вкладом, не путайте с кредитными союзами и помните, что гарантия не отменяет необходимости выбирать надежные учреждения. Это простая дисциплина, которая сохраняет ваш сон. Гарантия - не повод пренебрегать выбором надежного банка: идеальный сценарий - тот, в котором система гарантирования никогда не доходит до дела. Но знание правил - это тот запас уверенности, который нужен каждому вкладчику в реальном мире экономических колебаний.

Источники: Фонд гарантирования вкладов физических лиц · НБУ · Закон Украины «О системе гарантирования вкладов физических лиц» · обновлено 30.05.2026.

Это не финансовая консультация. Итоговые условия, ставки и суммы сверяйте с официальными источниками и профильными учреждениями.