Короткий ответ: Сберегательный сертификат - это ценная бумага, которую банк выдает в обмен на ваши деньги и обещает вернуть сумму с процентами в определенный срок. Он похож на депозит, но оформляется как отдельный документ - именной (на конкретного человека) или на предъявителя (деньги получает любой, у кого сертификат на руках).

Кратко

- Сертификат - это бумажное или электронное свидетельство банка о том, что вы положили сумму под процент на срок.

- Именной принадлежит конкретному человеку, а на предъявителя может получить любой, кто им владеет - как наличными.

- Проценты по сертификату облагаются налогом так же, как по депозиту: НДФЛ 18% плюс военный сбор 5%.

- Гарантия Фонда гарантирования вкладов действует только на именные сертификаты и до 600 000 грн; на предъявителя она не распространяется.

Что такое сберегательный сертификат простыми словами

Представьте, что вы даете банку в долг свои деньги, а он выдает вам расписку: «Да, я взял у вас 100 000 грн, через год верну их вместе с процентами». Сберегательный сертификат - это и есть такая официальная расписка, только оформленная по строгим правилам как ценная бумага. В нем указаны сумма, срок, процентная ставка и условия возврата.

Простыми словами, это более редкий «брат» банковского вклада. Когда вы открываете обычный депозит, банк просто делает запись в своей системе и выдает вам договор. Когда вы покупаете сертификат, вы получаете отдельный документ (бумажный бланк или электронную запись), который сам по себе подтверждает ваше право на деньги. Этот документ можно хранить, дарить, а иногда и продавать другому человеку.

Сберегательные сертификаты в Украине выпускают банки. Это один из классических инструментов сбережения, наряду с депозитами и государственными облигациями. По данным Национального банка Украины, банковские вклады остаются самым распространенным способом хранить сбережения среди украинцев, а сертификат - это разновидность оформления таких вложений.

Какими бывают сберегательные сертификаты: именной и на предъявителя

Главное, что стоит понять, - это разделение сертификатов на два вида. От него зависит почти все: безопасность, налогообложение, возможность передать деньги и наличие гарантии государства.

Именной сертификат выписан на конкретного человека. В нем указаны ваша фамилия, имя и идентификационный код. Получить деньги по нему можете только вы или тот, кому вы официально передали право (например, через договор уступки или наследство). Это похоже на именной билет на поезд: если его потерять, постороннему человеку воспользоваться им сложно, ведь надо доказать, что он - это вы.

Сертификат на предъявителя не содержит имени владельца. Деньги по нему получает любой, кто физически держит документ в руках. Это работает почти как наличная купюра: у кого бумага - того и деньги. Здесь аналогия простая - подарочный сертификат магазина на предъявителя: кто пришел с ним на кассу, тот и покупает товар, продавца не интересует фамилия.

Эта разница имеет практические последствия. Сертификат на предъявителя удобно подарить - достаточно отдать бланк. Но если его украдут или вы его потеряете, деньги, скорее всего, исчезнут вместе с бумагой, и доказать, что они ваши, будет почти невозможно. Именной сертификат в этом смысле безопаснее.

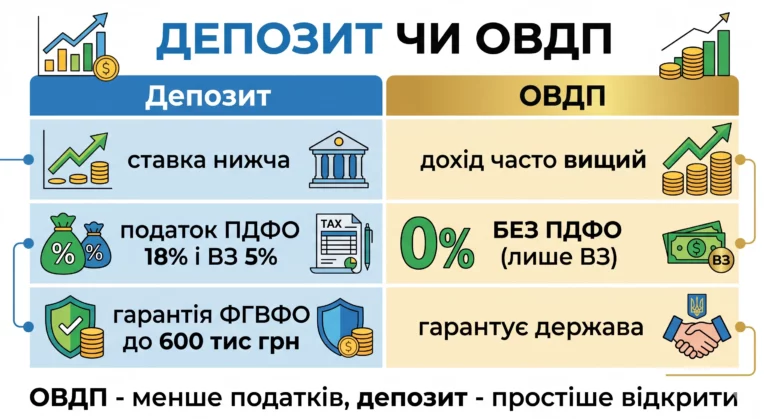

Чем сберегательный сертификат отличается от депозита

Многие люди спрашивают: если это фактически тот же вклад под процент, зачем вообще сертификат? Разница тонкая, но важная. Вот основные отличия.

| Параметр | Обычный депозит | Сберегательный сертификат |

|---|---|---|

| Форма | Запись в банке + договор | Отдельная ценная бумага (бланк или электронный) |

| Передача другому лицу | Сложно, нужно переоформление | Именной - через уступку; на предъявителя - простой передачей |

| Гарантия ФГВФЛ | Да, до 600 000 грн | Только именной; на предъявителя - нет |

| Досрочное снятие | Часто возможно (с потерей процентов) | Обычно более жесткие условия, иногда невозможно до срока |

| Пополнение | Часто разрешено | Как правило, нет - сумма фиксированная |

Простыми словами: депозит более гибкий и обычно более защищенный, а сертификат - это «застывший» вклад, оформленный как документ, который легче передать из рук в руки. Люди выбирают сертификаты, когда хотят именно зафиксировать сумму на срок или иметь возможность передать сбережения другому человеку без похода в банк.

Как начисляются проценты и что с налогами

Проценты по сертификату - это ваш доход за то, что деньги «работали» в банке. Ставка фиксируется в документе при покупке. Например, если в сертификате написано, что ставка составляет определенный годовой процент, то именно по нему банк и начислит вам доход в конце срока.

Но получите вы немного меньше, чем «чистый» процент, потому что доход облагается налогом. В Украине на 2026 год с процентного дохода удерживают два налога:

- Налог на доходы физических лиц (НДФЛ) - 18%. Это базовая ставка, которую устанавливает Налоговый кодекс, а администрирует Государственная налоговая служба.

- Военный сбор - 5%. Вместе получается 23% от суммы начисленных процентов.

Важно: налоги берут только с процентов, а не со всей вложенной суммы. Банк обычно сам удерживает эти налоги как налоговый агент, то есть вам не нужно ничего отдельно декларировать - вы сразу получаете «чистую» сумму на руки. Это та же схема, что действует и для обычных депозитов.

Какие риски имеет сберегательный сертификат

Сертификат не безрисковый, и об этом честно стоит знать заранее. Вот главные опасности.

Риск потери документа. Особенно это касается сертификата на предъявителя. Если вы его потеряете или его украдут, деньги получит тот, у кого окажется бумага. Это самый серьезный недостаток такого вида.

Риск банка. Любой банк теоретически может обанкротиться или потерять лицензию. Тут вас частично спасает государство - но только для именных сертификатов (об этом ниже).

Риск инфляции. Если цены растут быстрее, чем ваш процент, покупательная способность денег снижается. Простыми словами: через год на ту же сумму вы сможете купить меньше, даже с учетом процентов. Динамику инфляции официально публикует Госстат, и на нее стоит ориентироваться, оценивая реальную выгоду.

Риск условий досрочного снятия. Сертификаты часто имеют более жесткие правила, чем депозиты. Возможно, вы не сможете забрать деньги раньше срока вообще, или потеряете все начисленные проценты. Поэтому это инструмент для тех денег, которые точно не понадобятся до конца срока.

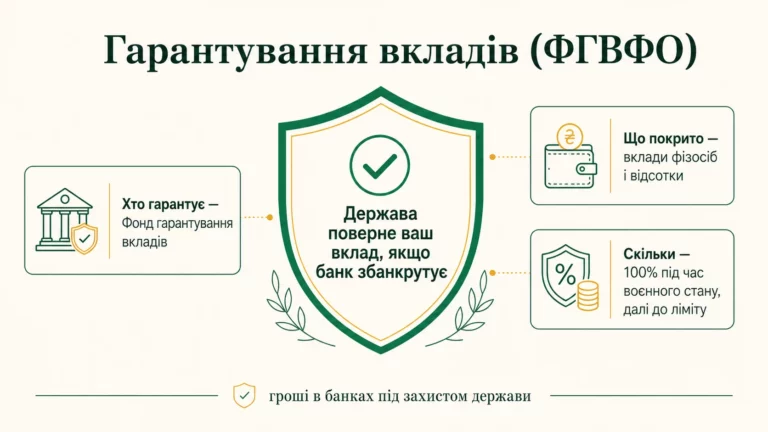

Действует ли гарантия государства на сертификаты?

Это один из самых важных моментов. В Украине работает Фонд гарантирования вкладов физических лиц (ФГВФЛ). Если банк обанкротится, Фонд возвращает вкладчикам их деньги - на 2026 год в пределах 600 000 грн на одного человека в одном банке.

Но тут есть принципиальная деталь. Гарантия ФГВФЛ распространяется на именные сберегательные сертификаты - они приравниваются к вкладам. А на сертификаты на предъявителя гарантия Фонда не действует. То есть если у вас есть сертификат на предъявителя, а банк «упадет», государство не обязано возвращать вам эти деньги.

Вывод простой: если для вас важна безопасность, именной сертификат в пределах 600 000 грн защищен так же, как обычный депозит. Сертификат на предъявителя - это всегда больший риск, потому что вы полагаетесь только на надежность самого банка.

Пример с расчетами: сколько вы получите на руки

Разберем конкретную ситуацию шаг за шагом, чтобы было понятно, как считать реальный доход. Цифры условные, потому что точную ставку НБУ и банков здесь не угадаешь, - важна сама логика расчета.

Исходные данные. Вы покупаете именной сберегательный сертификат на сумму 100 000 грн сроком на 1 год. В сертификате зафиксирована условная годовая ставка 12%.

- Шаг 1. Считаем «грязные» проценты. 100 000 грн × 12% = 12 000 грн. Это доход до налогов.

- Шаг 2. Удерживаем НДФЛ 18%. 12 000 грн × 18% = 2 160 грн.

- Шаг 3. Удерживаем военный сбор 5%. 12 000 грн × 5% = 600 грн.

- Шаг 4. Считаем общие налоги. 2 160 + 600 = 2 760 грн.

- Шаг 5. Чистый процентный доход. 12 000 - 2 760 = 9 240 грн.

- Шаг 6. Сколько на руках в конце срока. 100 000 + 9 240 = 109 240 грн.

Итак, из условных 12 000 грн дохода «на бумаге» вы реально получите 9 240 грн, потому что 2 760 грн заберут налоги. Ваше тело (сама сумма 100 000 грн) не облагается налогом - налог берут только с прибыли.

Чтобы понять реальную выгоду, эту сумму стоит мысленно сравнить с инфляцией. Если за год цены выросли, например, на 8%, то ваш чистый прирост в 9,24% лишь немного опередил подорожание жизни. Именно так профессиональные аналитики оценивают «реальную» доходность - не по красивой ставке на бланке, а по тому, что осталось после налогов и инфляции.

Кому может подойти сберегательный сертификат, а кому - нет

Сразу оговорка: это не совет, куда вкладывать ваши деньги, а лишь описание того, для каких задач этот инструмент создан. Решение всегда за вами.

Сертификат по своей природе подходит для денег, которые вы точно не будете снимать до конца срока, - потому что досрочный возврат здесь часто сложный или невыгодный. Именной сертификат может интересовать тех, кто хочет зафиксировать сумму и ставку на определенный период и при этом иметь защиту ФГВФЛ. Сертификат на предъявителя исторически использовали, когда нужно было передать деньги другому человеку простым вручением документа.

В то же время сертификат плохо подходит для «подушки безопасности» - денег на непредвиденные расходы, которые могут понадобиться в любой момент. Для таких целей лучше более гибкие обычные депозиты с возможностью досрочного снятия или накопительные счета.

Как не ошибиться при оформлении: практические советы

Прежде чем покупать сертификат, стоит внимательно проверить несколько вещей, чтобы потом не было неприятных сюрпризов.

- Уточните вид сертификата. Именной или на предъявителя - от этого зависит и безопасность, и гарантия государства. Не стесняйтесь переспросить менеджера прямо.

- Проверьте гарантию ФГВФЛ. Убедитесь, что банк является участником Фонда, а ваш сертификат - именной, если для вас важна защита до 600 000 грн.

- Прочитайте условия досрочного возврата. Выясните заранее, сможете ли забрать деньги раньше и что потеряете.

- Храните документ надежно. Особенно сертификат на предъявителя - относитесь к нему как к наличным.

- Посчитайте чистый доход. Всегда вычитайте из ставки налоги 23% (НДФЛ 18% + военный сбор 5%), чтобы видеть реальную картину.

Вопросы и ответы

Сберегательный сертификат - это то же самое, что депозит?

Облагаются ли налогом проценты по сертификату?

Вернет ли государство деньги, если банк обанкротится?

Что безопаснее - именной или на предъявителя?

Можно ли забрать деньги раньше срока?

Можно ли подарить сберегательный сертификат?

Вывод

Сберегательный сертификат - это разновидность банковского вклада, оформленная как отдельная ценная бумага. Главное, что стоит запомнить: именной сертификат близок к обычному депозиту и защищен гарантией ФГВФЛ до 600 000 грн, а сертификат на предъявителя работает как наличные и такой гарантии не имеет. Проценты в обоих случаях облагаются налогом на 23% (НДФЛ 18% плюс военный сбор 5%), и считать выгоду нужно уже после этих удержаний.

Прежде чем вкладывать деньги, внимательно читайте условия, уточняйте вид сертификата и проверяйте участие банка в Фонде гарантирования. Это инструмент для денег, которые вы готовы «заморозить» на срок ради фиксированной ставки, а не для ежедневных нужд. Взвешенный выбор всегда начинается с простого расчета чистого дохода - и теперь вы знаете, как его сделать.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.