Коротка відповідь: Ощадний сертифікат - це цінний папір, який банк видає в обмін на ваші гроші й обіцяє повернути суму з відсотками у визначений строк. Він схожий на депозит, але оформлюється як окремий документ - іменний (на конкретну людину) або на предявника (гроші отримує будь-хто, у кого сертифікат на руках).

Коротко

- Сертифікат - це паперове або електронне свідоцтво банку про те, що ви поклали суму під відсоток на строк.

- Іменний належить конкретній людині, а на предявника може отримати будь-хто, хто ним володіє - як готівкою.

- Відсотки з сертифіката оподатковуються так само, як з депозиту: ПДФО 18% плюс військовий збір 5%.

- Гарантія Фонду гарантування вкладів діє тільки на іменні сертифікати й до 600 000 грн; на предявника вона не поширюється.

Що таке ощадний сертифікат простими словами

Уявіть, що ви даєте банку в борг свої гроші, а він видає вам розписку: «Так, я взяв у вас 100 000 грн, через рік поверну їх разом з відсотками». Ощадний сертифікат - це і є така офіційна розписка, тільки оформлена за суворими правилами як цінний папір. У ньому вказано суму, строк, відсоткову ставку й умови повернення.

Простими словами, це рідший «брат» банківського вкладу. Коли ви відкриваєте звичайний депозит, банк просто робить запис у своїй системі й видає вам договір. Коли ви купуєте сертифікат, ви отримуєте окремий документ (паперовий бланк або електронний запис), який сам по собі підтверджує ваше право на гроші. Цей документ можна зберігати, дарувати, а іноді й продавати іншій людині.

Ощадні сертифікати в Україні випускають банки. Це один із класичних інструментів заощадження, поряд із депозитами й державними облігаціями. За даними Національного банку України, банківські вклади залишаються найпоширенішим способом зберігати заощадження серед українців, а сертифікат - це різновид оформлення таких вкладень.

Які бувають ощадні сертифікати: іменний і на предявника

Головна річ, яку варто зрозуміти, - це поділ сертифікатів на два види. Від нього залежить майже все: безпека, оподаткування, можливість передати гроші й наявність гарантії держави.

Іменний сертифікат виписаний на конкретну людину. У ньому вказано ваше прізвище, імя та ідентифікаційний код. Отримати гроші за ним можете тільки ви або той, кому ви офіційно передали право (наприклад, через договір відступлення чи спадщину). Це схоже на іменний квиток на потяг: якщо його загубити, сторонній людині ним скористатися складно, бо треба довести, що вона - це ви.

Сертифікат на предявника не містить імені власника. Гроші за ним отримує будь-хто, хто фізично тримає документ у руках. Це працює майже як готівкова купюра: у кого папір - того й гроші. Тут аналогія проста - подарунковий сертифікат магазину на предявника: хто прийшов із ним на касу, той і купує товар, продавця не цікавить прізвище.

Ця різниця має практичні наслідки. Сертифікат на предявника зручно подарувати - достатньо віддати бланк. Але якщо його вкрадуть чи ви його загубите, гроші, найімовірніше, зникнуть разом із папером, і довести, що вони ваші, буде майже неможливо. Іменний сертифікат у цьому сенсі безпечніший.

Чим ощадний сертифікат відрізняється від депозиту

Багато людей питають: якщо це фактично той самий вклад під відсоток, навіщо взагалі сертифікат? Різниця тонка, але важлива. Ось основні відмінності.

| Параметр | Звичайний депозит | Ощадний сертифікат |

|---|---|---|

| Форма | Запис у банку + договір | Окремий цінний папір (бланк або електронний) |

| Передача іншій особі | Складно, потрібно переоформлення | Іменний - через відступлення; на предявника - простою передачею |

| Гарантія ФГВФО | Так, до 600 000 грн | Тільки іменний; на предявника - ні |

| Дострокове зняття | Часто можливе (зі втратою відсотків) | Зазвичай жорсткіші умови, іноді неможливе до строку |

| Поповнення | Часто дозволене | Як правило, ні - сума фіксована |

Простими словами: депозит гнучкіший і зазвичай захищеніший, а сертифікат - це «застиглий» вклад, оформлений як документ, який легше передати з рук у руки. Люди обирають сертифікати, коли хочуть саме зафіксувати суму на строк або мати можливість передати заощадження іншій людині без походу в банк.

Як нараховуються відсотки й що з податками

Відсотки за сертифікатом - це ваш дохід за те, що гроші «працювали» в банку. Ставка фіксується в документі при купівлі. Наприклад, якщо в сертифікаті написано, що ставка становить певний річний відсоток, то саме за ним банк і нарахує вам дохід у кінці строку.

Але отримаєте ви трохи менше, ніж «чистий» відсоток, бо дохід оподатковується. В Україні на 2026 рік з процентного доходу утримують два податки:

- Податок на доходи фізичних осіб (ПДФО) - 18%. Це базова ставка, яку встановлює Податковий кодекс, а адмініструє Державна податкова служба.

- Військовий збір - 5%. Разом виходить 23% від суми нарахованих відсотків.

Важливо: податки беруть тільки з відсотків, а не з усієї вкладеної суми. Банк зазвичай сам утримує ці податки як податковий агент, тобто вам не треба нічого окремо декларувати - ви одразу отримуєте «чисту» суму на руки. Це та сама схема, що діє й для звичайних депозитів.

Які ризики має ощадний сертифікат

Сертифікат не безризиковий, і про це чесно варто знати заздалегідь. Ось головні небезпеки.

Ризик втрати документа. Особливо це стосується сертифіката на предявника. Якщо ви його загубите або його вкрадуть, гроші отримає той, у кого опиниться папір. Це найсерйозніший недолік такого виду.

Ризик банку. Будь-який банк теоретично може збанкрутувати або втратити ліцензію. Тут вас частково рятує держава - але тільки для іменних сертифікатів (про це нижче).

Ризик інфляції. Якщо ціни зростають швидше, ніж ваш відсоток, купівельна спроможність грошей знижується. Простими словами: через рік на ту саму суму ви зможете купити менше, навіть з урахуванням відсотків. Динаміку інфляції офіційно публікує Держстат, і на неї варто орієнтуватися, оцінюючи реальну вигоду.

Ризик умов дострокового зняття. Сертифікати часто мають жорсткіші правила, ніж депозити. Можливо, ви не зможете забрати гроші раніше строку взагалі, або втратите всі нараховані відсотки. Тому це інструмент для тих грошей, які точно не знадобляться до кінця строку.

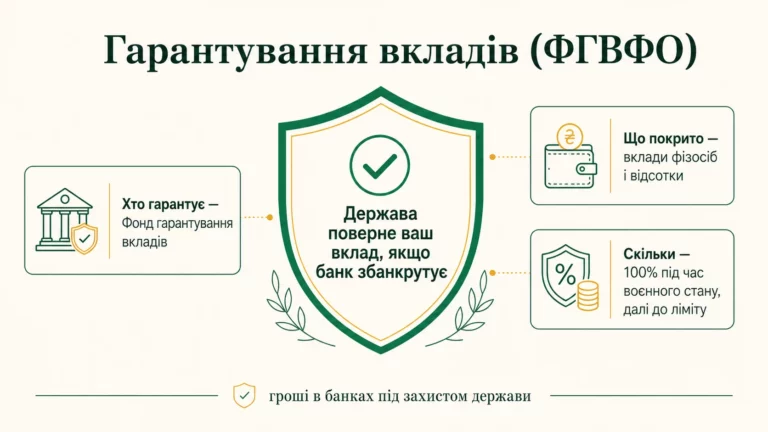

Чи діє гарантія держави на сертифікати?

Це один із найважливіших моментів. В Україні працює Фонд гарантування вкладів фізичних осіб (ФГВФО). Якщо банк збанкрутує, Фонд повертає вкладникам їхні гроші - на 2026 рік у межах 600 000 грн на одну людину в одному банку.

Але тут є принципова деталь. Гарантія ФГВФО поширюється на іменні ощадні сертифікати - вони прирівнюються до вкладів. А на сертифікати на предявника гарантія Фонду не діє. Тобто якщо ви маєте сертифікат на предявника, а банк «упаде», держава не зобовязана повертати вам ці гроші.

Висновок простий: якщо для вас важлива безпека, іменний сертифікат у межах 600 000 грн захищений так само, як звичайний депозит. Сертифікат на предявника - це завжди більший ризик, бо ви покладаєтеся тільки на надійність самого банку.

Приклад із розрахунками: скільки ви отримаєте на руки

Розберемо конкретну ситуацію крок за кроком, щоб було зрозуміло, як рахувати реальний дохід. Цифри умовні, бо точну ставку НБУ й банків тут не вгадаєш, - важлива сама логіка розрахунку.

Вихідні дані. Ви купуєте іменний ощадний сертифікат на суму 100 000 грн строком на 1 рік. У сертифікаті зафіксовано умовну річну ставку 12%.

- Крок 1. Рахуємо «брудні» відсотки. 100 000 грн × 12% = 12 000 грн. Це дохід до податків.

- Крок 2. Утримуємо ПДФО 18%. 12 000 грн × 18% = 2 160 грн.

- Крок 3. Утримуємо військовий збір 5%. 12 000 грн × 5% = 600 грн.

- Крок 4. Рахуємо загальні податки. 2 160 + 600 = 2 760 грн.

- Крок 5. Чистий відсотковий дохід. 12 000 - 2 760 = 9 240 грн.

- Крок 6. Скільки на руках у кінці строку. 100 000 + 9 240 = 109 240 грн.

Отже, з умовних 12 000 грн доходу «на папері» ви реально отримаєте 9 240 грн, бо 2 760 грн заберуть податки. Ваша тіла (сама сума 100 000 грн) не оподатковується - податок беруть лише з прибутку.

Щоб зрозуміти реальну вигоду, цю суму варто подумки порівняти з інфляцією. Якщо за рік ціни виросли, наприклад, на 8%, то ваш чистий приріст у 9,24% лише трохи випередив подорожчання життя. Саме так професійні аналітики оцінюють «реальну» дохідність - не за красивою ставкою на бланку, а за тим, що залишилося після податків та інфляції.

Кому може підійти ощадний сертифікат, а кому - ні

Одразу застереження: це не порада, куди вкладати ваші гроші, а лише опис того, для яких завдань цей інструмент створений. Рішення завжди за вами.

Сертифікат за своєю природою підходить для грошей, які ви точно не зніматимете до кінця строку, - бо дострокове повернення тут часто складне або невигідне. Іменний сертифікат може цікавити тих, хто хоче зафіксувати суму й ставку на визначений період і при цьому мати захист ФГВФО. Сертифікат на предявника історично використовували, коли треба було передати гроші іншій людині простим врученням документа.

Водночас сертифікат погано підходить для «подушки безпеки» - грошей на непередбачені витрати, які можуть знадобитися будь-якої миті. Для таких цілей гнучкіші звичайні депозити з можливістю дострокового зняття або накопичувальні рахунки.

Як не помилитися при оформленні: практичні поради

Перш ніж купувати сертифікат, варто уважно перевірити кілька речей, щоб потім не було неприємних сюрпризів.

- Уточніть вид сертифіката. Іменний чи на предявника - від цього залежить і безпека, і гарантія держави. Не соромтеся перепитати менеджера прямо.

- Перевірте гарантію ФГВФО. Переконайтеся, що банк є учасником Фонду, а ваш сертифікат - іменний, якщо для вас важливий захист до 600 000 грн.

- Прочитайте умови дострокового повернення. Зясуйте заздалегідь, чи зможете забрати гроші раніше й що втратите.

- Зберігайте документ надійно. Особливо сертифікат на предявника - ставтеся до нього як до готівки.

- Порахуйте чистий дохід. Завжди віднімайте від ставки податки 23% (ПДФО 18% + військовий збір 5%), щоб бачити реальну картину.

Питання та відповіді

Ощадний сертифікат - це те саме, що депозит?

Чи оподатковуються відсотки з сертифіката?

Чи поверне держава гроші, якщо банк збанкрутує?

Що безпечніше - іменний чи на предявника?

Чи можна забрати гроші раніше строку?

Чи можна подарувати ощадний сертифікат?

Висновок

Ощадний сертифікат - це різновид банківського вкладу, оформлений як окремий цінний папір. Головне, що варто запамятати: іменний сертифікат близький до звичайного депозиту й захищений гарантією ФГВФО до 600 000 грн, а сертифікат на предявника працює як готівка й такої гарантії не має. Відсотки в обох випадках оподатковуються на 23% (ПДФО 18% плюс військовий збір 5%), і рахувати вигоду треба вже після цих утримань.

Перш ніж вкладати гроші, уважно читайте умови, уточнюйте вид сертифіката й перевіряйте участь банку у Фонді гарантування. Це інструмент для грошей, які ви готові «заморозити» на строк заради фіксованої ставки, а не для щоденних потреб. Зважений вибір завжди починається з простого розрахунку чистого доходу - і тепер ви знаєте, як його зробити.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.