Коротка відповідь: Депозит для пенсіонерів - це той самий строковий вклад, але з підвищеною ставкою або пільговими умовами для людей пенсійного віку. Гроші на рахунку захищає держава через Фонд гарантування вкладів на суму до 600 000 грн у кожному банку. З відсотків утримують 18% ПДФО та 5% військового збору.

Коротко

- Пенсійні депозити часто мають ставку на 0,5-1,5% вищу за звичайні і не потребують мінімальної суми.

- Держава гарантує повернення вкладу до 600 000 грн у кожному банку через ФГВФО, навіть якщо банк збанкрутує.

- З нарахованих відсотків банк сам утримує 18% податку та 5% військового збору, тобто на руки ви отримуєте близько 77% доходу.

- Пенсія на депозит не впливає: відсотки не зменшують вашу пенсію і не позбавляють субсидій.

Що таке депозит для пенсіонерів простими словами

Уявіть, що ви віддаєте банку свої заощадження на зберігання, а він за це платить вам винагороду - так, ніби орендує ваші гроші на певний час. Це і є депозит, або вклад. Ви кладете суму на рахунок, домовляєтеся про строк (наприклад, 6 місяців чи рік), а банк щомісяця або в кінці строку нараховує вам відсотки.

Депозит саме для пенсіонерів - це не якийсь окремий фінансовий продукт, а звичайний строковий вклад, до якого банк додає пільги для людей пенсійного віку. Найчастіше це трохи вища ставка, відсутність вимоги до мінімальної суми та спрощене оформлення. Логіка банку проста: пенсіонери зазвичай зберігають гроші спокійно й надовго, не смикають їх туди-сюди, тому банк готовий платити їм більше.

Щоб оформити такий вклад, зазвичай достатньо бути пенсіонером - за віком, за вислугою років чи за інвалідністю. Підтвердженням служить пенсійне посвідчення або довідка з Пенсійного фонду. Банк перевіряє статус і відкриває рахунок на спеціальних умовах.

Які спеціальні умови пропонують банки пенсіонерам

Умови в кожному банку свої, але є кілька типових пільг, які повторюються майже скрізь. Розберемо їх по черзі, щоб ви розуміли, на що звертати увагу.

- Підвищена ставка. Пенсійний вклад зазвичай дає на 0,5-1,5 відсоткового пункту більше, ніж такий самий депозит для звичайного клієнта. На великій сумі це відчутна різниця.

- Немає мінімальної суми. Багато банків дозволяють відкрити пенсійний депозит навіть на 1 000 грн, тоді як звичайні вклади іноді вимагають від 10 000 грн і більше.

- Щомісячна виплата відсотків. Це зручно, коли ви хочете отримувати невелику добавку до пенсії щомісяця, а не чекати кінця строку.

- Можливість поповнення. Деякі пенсійні депозити дозволяють доносити гроші протягом строку - наприклад, відкладати частину кожної пенсії.

- Безкоштовне обслуговування картки. Часто до депозиту йде картка для зарахування пенсії без комісій.

Важливо розуміти різницю між двома типами вкладів. Строковий депозит - це коли гроші лежать до кінця домовленого строку, і забрати їх достроково без втрати відсотків не можна. Депозит на вимогу (або накопичувальний) - це коли ви будь-коли можете зняти частину чи всю суму, але ставка за ним нижча. Для спокійного зберігання зазвичай обирають строковий, для гнучкості - вклад на вимогу.

Від чого залежить ставка за депозитом

Ставка - це відсоток, який банк нараховує вам за рік. Якщо ставка 13% річних, а ви поклали 100 000 грн, то за рік банк нарахує 13 000 грн (до вирахування податків). Але сама ставка не береться зі стелі, вона залежить від кількох речей.

Головний орієнтир для всіх банків - облікова ставка Національного банку України. Це відсоток, під який НБУ дає гроші комерційним банкам. Коли облікова ставка НБУ висока, депозити для населення теж дорожчають, бо банкам вигідніше залучати гроші у людей. Коли НБУ ставку знижує, дохідність вкладів поступово зменшується. Станом на 2026 рік ставки за гривневими депозитами залишаються помітно вищими за валютні саме через політику НБУ щодо захисту гривні.

Крім облікової ставки, на дохідність впливають:

- Валюта вкладу. Гривневі депозити дають набагато більший відсоток, ніж доларові чи в євро. За валютними вкладами ставки часто символічні - 0,5-2% річних.

- Строк. Що довше ви залишаєте гроші, то вищу ставку зазвичай пропонує банк. Річний вклад дохідніший за тримісячний.

- Умови зняття. За депозит без права дострокового зняття платять більше, ніж за гнучкий вклад на вимогу.

- Спосіб виплати. Якщо відсотки додаються до тіла вкладу (капіталізація), підсумковий дохід трохи більший за рахунок складного відсотка.

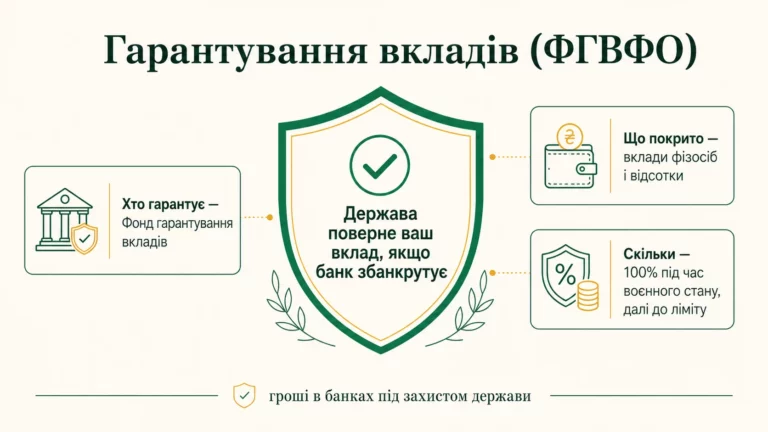

Як держава гарантує ваш вклад

Це найважливіше питання для будь-якого пенсіонера, і відповідь на нього заспокоює. В Україні працює Фонд гарантування вкладів фізичних осіб (ФГВФО) - державна структура, яка страхує гроші людей у банках. Якщо банк збанкрутує або в нього заберуть ліцензію, Фонд повертає вкладникам їхні гроші.

Станом на 2026 рік сума гарантії становить до 600 000 грн у кожному банку. Це означає, що якщо ви поклали в банк 500 000 грн, то у разі проблем отримаєте всю суму назад разом із нарахованими відсотками (у межах ліміту). За даними ФГВФО, гарантія покриває і тіло вкладу, і відсотки, нараховані до дня, коли банк визнали неплатоспроможним.

Кілька простих правил, щоб ваші гроші були захищені повністю:

- Тримайте в одному банку не більше 600 000 грн разом із майбутніми відсотками. Якщо заощаджень більше - розкладіть їх по двох-трьох банках, і кожні 600 000 грн будуть застраховані окремо.

- Переконайтеся, що банк є учасником ФГВФО. Майже всі банки в Україні входять до Фонду, перелік є на офіційному сайті ФГВФО.

- Пам'ятайте, що гарантія стосується вкладів у банках. Гроші в кредитних спілках чи інвестиційних компаніях під цю гарантію не підпадають.

Побутова аналогія: ФГВФО - це як страховка на квартиру. Ви платите за неї не окремо, страхує держава, але якщо станеться біда, ви отримаєте компенсацію в межах страхової суми. Тому депозит у банку вважається одним із найбезпечніших способів зберегти гроші.

Чи впливає депозит на пенсію та субсидії

Багато пенсіонерів бояться, що якщо покласти гроші на депозит, то зменшать пенсію або заберуть субсидію. Розвіємо цей страх.

Сама пенсія від наявності депозиту не зменшується - ваша пенсія розраховується за стажем і заробітком, а не за тим, скільки грошей лежить на рахунку. Відкриття вкладу ніяк не впливає на розмір виплати з Пенсійного фонду.

Із субсидіями трохи складніше. При призначенні житлової субсидії враховують доходи родини, і відсотки за депозитом формально є доходом. Крім того, є майновий критерій: якщо на рахунках лежить велика сума (понад певний поріг, встановлений урядом), субсидію можуть не призначити. Тому якщо ви отримуєте субсидію, варто заздалегідь порахувати, чи не перевищать ваші заощадження та доходи від них встановлені межі. Для більшості пенсіонерів із помірними накопиченнями це не проблема.

Як оподатковуються відсотки за депозитом

Тут важливо не плутатися. Оподатковуються не ваші гроші на вкладі, а тільки дохід - тобто нараховані відсотки. Саме тіло депозиту жодними податками не обкладається, ви ж просто повертаєте власні кошти.

З нарахованих відсотків утримують два платежі:

- Податок на доходи фізичних осіб (ПДФО) - 18%. Це основний податок на дохід.

- Військовий збір - 5%. У 2026 році ставка військового збору становить 5%.

Разом виходить 23% від суми відсотків. Найзручніше те, що вам не треба нічого рахувати чи подавати декларацію самостійно - банк є податковим агентом і утримує ці 23% автоматично при виплаті. На руки ви отримуєте вже чисту суму. Це підтверджує Державна податкова служба: за пасивними доходами у вигляді банківських відсотків утримання виконує банк.

Для порівняння: інші податки, про які ви чули - ПДВ 20% на товари в магазині чи єдиний податок 5% для підприємців 3 групи - до депозитів не мають жодного стосунку. Вкладника стосуються тільки ПДФО 18% і військовий збір 5%.

Приклад: скільки реально заробить пенсіонер на депозиті

Розберемо конкретну ситуацію з покроковими розрахунками, щоб було зрозуміло, скільки грошей ви отримаєте на руки.

Припустимо, пані Ольга, пенсіонерка, вирішила покласти 200 000 грн на пенсійний депозит на 12 місяців зі ставкою 13% річних і виплатою відсотків у кінці строку. Рахуємо крок за кроком.

| Крок | Розрахунок | Результат |

|---|---|---|

| 1. Нараховані відсотки за рік | 200 000 × 13% | 26 000 грн |

| 2. ПДФО 18% | 26 000 × 18% | 4 680 грн |

| 3. Військовий збір 5% | 26 000 × 5% | 1 300 грн |

| 4. Усього податків | 4 680 + 1 300 | 5 980 грн |

| 5. Чистий дохід на руки | 26 000 - 5 980 | 20 020 грн |

| 6. Сума до повернення | 200 000 + 20 020 | 220 020 грн |

Отже, за рік пані Ольга отримає свої 200 000 грн назад плюс 20 020 грн чистого прибутку. Це приблизно 1 668 грн на місяць - непогана добавка до пенсії, яку вона отримала, просто дозволивши грошам працювати, а не лежати вдома.

Зверніть увагу на два моменти. По-перше, уся сума 200 000 грн повністю під гарантією ФГВФО (600 000 грн), тому навіть у найгіршому випадку вона нічого не втратить. По-друге, якби пані Ольга обрала депозит із щомісячною виплатою, вона отримувала б приблизно по 1 668 грн щомісяця на картку - зручно для регулярних витрат. А якби обрала капіталізацію (додавання відсотків до вкладу), підсумковий дохід був би на кількасот гривень більшим за рахунок складного відсотка.

Що безпечніше: депозит, готівка чи валюта під матрацом

Багато пенсіонерів звикли тримати заощадження вдома готівкою. Порівняймо чесно, у чому плюси і мінуси кожного варіанту.

Готівка вдома нічого не приносить і поступово знецінюється через інфляцію. За даними Держстату, ціни щороку зростають, тож 100 000 грн через рік купують менше товарів, ніж сьогодні. До того ж готівку можуть вкрасти, вона може згоріти чи просто загубитися - і ніхто вам її не поверне.

Депозит у гривні, навпаки, приносить відсотки, які частково або повністю перекривають інфляцію, і захищений державною гарантією. Ризик мінімальний, поки сума в межах 600 000 грн у банку. Валютний депозит захищає від падіння курсу гривні, але ставки за ним дуже низькі, тож реального заробітку майже немає - це радше спосіб зберегти, а не примножити.

Для більшості пенсіонерів гривневий строковий депозит у надійному банку - це розумний баланс безпеки й дохідності. Але пам'ятайте: ця стаття лише пояснює, як усе працює, і не є індивідуальною порадою, куди саме вкласти ваші гроші. Рішення завжди за вами, з урахуванням вашої ситуації.

Як оформити депозит: покрокова інструкція

Процес відкриття вкладу простий, і його можна пройти навіть без глибоких знань фінансів. Ось загальна послідовність.

- Оберіть банк. Переконайтеся, що він є учасником ФГВФО, і порівняйте ставки за пенсійними вкладами в кількох банках.

- Візьміть документи. Знадобляться паспорт, ідентифікаційний код (РНОКПП) і пенсійне посвідчення або довідка з Пенсійного фонду.

- Оберіть параметри вкладу. Визначтеся зі строком, сумою, валютою і способом виплати відсотків (щомісяця чи в кінці).

- Підпишіть договір. Уважно прочитайте умови дострокового зняття і розмір ставки. Не соромтеся просити співробітника банку пояснити незрозумілі пункти.

- Внесіть гроші й збережіть договір. Після зарахування коштів вклад починає працювати, а відсотки нараховуватися.

Багато банків дозволяють відкрити депозит онлайн через застосунок, без візиту у відділення. Але якщо вам зручніше поспілкуватися з живою людиною - завжди можна прийти у відділення, де допоможуть оформити все на місці.

Питання та відповіді

Чи зменшиться моя пенсія, якщо я відкрию депозит?

Скільки грошей держава поверне, якщо банк збанкрутує?

Які податки утримають з моїх відсотків?

Чи можна забрати гроші з депозиту раніше строку?

Депозит у гривні чи у валюті вигідніший для пенсіонера?

Чи впливає депозит на право на субсидію?

Висновок

Депозит для пенсіонерів - це простий і безпечний спосіб зберегти заощадження й отримати добавку до пенсії. Вам пропонують трохи вищу ставку, часто без вимоги до мінімальної суми, а держава через ФГВФО гарантує повернення до 600 000 грн у кожному банку. З відсотків утримують 18% ПДФО і 5% військового збору, і банк робить це за вас автоматично.

Головне - тримати в одному банку не більше гарантованої суми, обирати установу зі списку учасників ФГВФО і уважно читати умови договору. Тоді ваші гроші не знецінюватимуться під матрацом, а спокійно працюватимуть на вас. Ця стаття пояснює загальні правила станом на 2026 рік, а конкретне рішення завжди приймайте, зважаючи на власну ситуацію.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.