Коротка відповідь: Так, дохід з депозиту оподатковується: за Податковим кодексом банк утримує з нарахованих відсотків ПДФО 18% і військовий збір 5% - разом 23%. Утримання відбувається автоматично при виплаті, подавати декларацію не потрібно. Тіло вкладу не оподатковується - лише відсотки. Виняток - ОВДП: їхній дохід звільнений від ПДФО, утримується тільки військовий збір 5%.

Коротко

- Так, дохід з депозиту в Україні оподатковується: 18% ПДФО + 5% військового збору, разом 23%.

- Банк виступає податковим агентом і утримує податок автоматично з нарахованих відсотків.

- Тіло вкладу податком не оподатковується - лише нараховані відсотки.

- На руки ви отримуєте дохід уже за вирахуванням 23% - без додаткових дій.

- ОВДП - виняток: дохід з них звільнений від ПДФО, утримується лише військовий збір 5%.

Чи оподатковується дохід з депозиту

Так, дохід з банківського депозиту в Україні підлягає оподаткуванню. Це часте питання серед людей, які лише починають користуватися депозитами або обмірковують їх. Незнання цього факту може призвести до неправильної оцінки потенційного доходу, бо «рекламна» дохідність і реальна на руки помітно відрізняються.

Загальне правило просте: усі види фінансових доходів громадян (за невеликими винятками) підлягають оподаткуванню за ставками ПДФО і військового збору. Депозитні відсотки - частина цих доходів. Незалежно від суми вкладу, типу банку, валюти й строку - дохід оподатковується за стандартними ставками.

Аналогія. Депозит - як невелика робота для ваших грошей. Гроші «працюють» у банку й «заробляють» відсотки. А з будь-якого заробітку держава бере свою частку. Відмінність лише в тому, що банк сам утримує податок і переказує його до бюджету, без участі вкладника.

Скільки саме утримують

З нарахованих відсотків утримуються два податки.

- ПДФО 18% - основний податок на доходи фізичних осіб.

- Військовий збір 5% - додатковий податок, що діє паралельно з ПДФО.

- Разом 23% від суми нарахованих відсотків.

Важливо: податок утримується лише з відсотків, а не з тіла вкладу. Якщо ви поклали 100 000 ₴, ці 100 000 ваші, з них податку немає. Якщо за рік нарахувалися 14 000 ₴ відсотків, із цих 14 000 утримають 3 220 ₴ податку (23%). На руки ви отримаєте 10 780 ₴ доходу.

Як банк утримує податок

Хороша новина: вам не потрібно нічого декларувати чи самостійно перераховувати в податкову. Закон зобов'язує банк виступати «податковим агентом» - тобто самостійно утримувати податок із ваших відсотків і перераховувати його до бюджету.

Це означає, що ви отримуєте свої відсотки вже «чистими». Якщо банк показує в застосунку «нараховано 14 000 ₴» і «перераховано на ваш рахунок 10 780 ₴» - різниця в 3 220 ₴ пішла на ПДФО і військовий збір. Банк звітує перед податковою про ваш дохід автоматично.

Для вас це означає кілька зручностей. По-перше, не треба пам'ятати про податки - усе автоматично. По-друге, не треба подавати декларацію через депозит - вона потрібна лише для інших видів доходу. По-третє, дохід з депозитів не потрапить у «приховані» доходи, які може помітити податкова - усе вже оформлено правильно.

На виписці з банку зазвичай видно, скільки нараховано відсотків і скільки утримано податку. Цей документ варто зберігати - він може знадобитися при поданні декларації за іншими доходами або при отриманні податкової знижки.

Як рахувати реальний дохід

Знання про податок 23% змінює оцінку «вигідності» депозитних пропозицій. Рекламна ставка 14% на практиці означає «на руки» лише близько 10,8% - на 23% менше від номіналу.

Формула швидкого розрахунку реального доходу:

Приклади: реклама 14% = реально 10,78%. Реклама 16% = реально 12,32%. Реклама 12% = реально 9,24%. Цей мікрорахунок миттєво показує справжню картину при будь-якій депозитній пропозиції.

Особливо це важливо при порівнянні депозитів з іншими інвестиційними інструментами. Наприклад, ОВДП теоретично можуть мати нижчу номінальну дохідність, ніж депозит, але через менший податок (лише 5% військового збору, без ПДФО) реальна дохідність ОВДП виявиться вищою.

Депозити в валюті: оподаткування

Валютні депозити оподатковуються за тими самими правилами, що й гривневі - 18% ПДФО + 5% військового збору. Утримання теж робить банк автоматично.

Однак тут є нюанс. Якщо ваш вклад у доларах чи євро, нараховані відсотки в тій же валюті. Для розрахунку податку банк перераховує суму в гривні за офіційним курсом НБУ на день нарахування. З цієї гривневої суми утримується 23%.

Чи отримуєте ви чистий дохід у валюті чи в гривні - залежить від умов вкладу. У більшості випадків відсотки нараховуються в валюті вкладу, а податок утримується в гривні з вашого гривневого рахунку. Якщо такого рахунку немає, банк може конвертувати частину валютних відсотків в гривню для оплати податку.

Для розуміння ефективної дохідності валютного депозиту враховуйте два фактори: податок 23% і потенційне коливання курсу. У стабільний період валютний депозит може давати трохи менший чистий дохід за гривневий, але захищає від девальвації. У період слабшання гривні валютний депозит виявляється набагато вигіднішим.

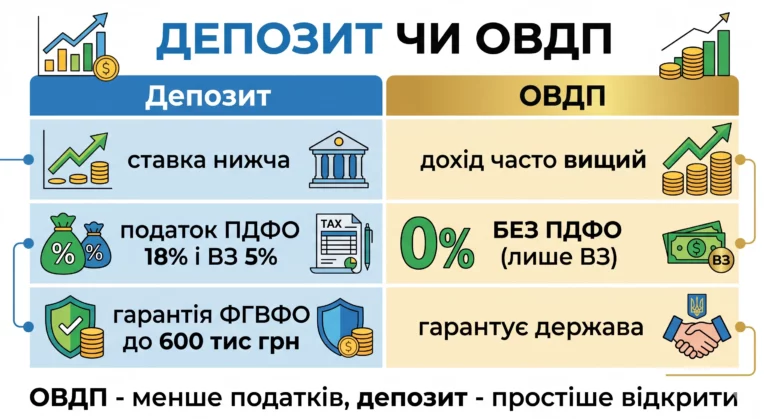

ОВДП: цікавий виняток

Найвідоміший виняток із загального правила - державні облігації внутрішньої позики (ОВДП). Дохід з них звільнений від ПДФО (18%), але оподатковується військовим збором 5%.

Це створює помітну перевагу ОВДП перед банківськими депозитами на однакових ставках. Якщо депозит і ОВДП пропонують 14% річних, реальна дохідність буде дуже різною.

Різниця в 2,5 відсоткових пункти на велику суму - це тисячі гривень додаткового доходу щороку. Тому ОВДП заслуговують на увагу як альтернатива звичайному депозиту, особливо для тих, у кого великі заощадження.

Окрім податкової переваги, ОВДП мають інші особливості: вони випускаються державою (тобто ризик повернення мінімальний), мають фіксовану дохідність на термін, продаються пакетами визначеного номіналу. Деталі обговорюємо в окремому матеріалі про ОВДП - подивіться, якщо тема цікавить.

Як побачити утриманий податок

Кожен вкладник має право бачити свої податки. Інформація доступна в кількох місцях.

Виписка з банку. Найпряміший спосіб. У виписці зазначається сума нарахованих відсотків і сума утриманого податку окремо. Можна замовити виписку через інтернет-банк, застосунок або в касі.

Особистий кабінет платника податків. На сайті ДПС у вашому особистому кабінеті ви можете побачити всі доходи, з яких сплачено податки. Це включає й депозитні відсотки. Інформація оновлюється не одразу, але загалом є.

Довідка про доходи 1-ДФ. Деякі банки видають таку довідку за запитом. Вона офіційно підтверджує суму ваших доходів з депозиту й сплачені податки. Може знадобитися при оформленні документів (наприклад, для іпотеки).

Звіт банку перед податковою. Раз на квартал або рік (залежно від обсягу) банк подає звіт про всіх клієнтів і утримані з них податки. Це автоматичний процес, у якому ви не берете участі, але дані потрапляють в податкову базу.

Знаючи свої цифри, ви можете коректно планувати інші податкові обов'язки. Наприклад, якщо ви маєте право на податкову знижку (за освіту, лікування, іпотеку) - сума доходу з депозиту важлива для розрахунку повернення ПДФО.

Чи можна зменшити податок

На жаль, прямих легальних способів зменшити податок на дохід з депозитів немає. Ставка 23% єдина для всіх вкладників, незалежно від суми вкладу, типу банку чи строку.

Однак є кілька стратегій, що дозволяють зменшити загальне податкове навантаження:

- Перейти на ОВДП. Звільнення від ПДФО робить їх ефективно вигіднішими за депозити при однакових номінальних ставках. Окрім того, ОВДП випускає сама держава - мінімум ризику.

- Використати податкову знижку за іншими витратами. Якщо ви маєте право на знижку за освіту, лікування або іпотеку, частина сплаченого ПДФО (включно з тим, що з депозиту) може бути повернута.

- Розглянути недержавні пенсійні фонди. Внески в них можуть давати податкову знижку, а доходи теж мають свої правила оподаткування.

- Інвестувати в нерухомість. Це окремий клас активів зі своїм оподаткуванням, не пов'язаним з 23% депозиту.

Кожен з цих варіантів має власні ризики й нюанси. Депозит лишається найпростішим і найбезпечнішим інструментом, навіть з урахуванням податку. Інші можуть давати більший прибуток, але вимагають більших зусиль і несуть більше ризику.

Питання та відповіді

Чи треба самостійно платити податок з депозиту?

Чи оподатковується тіло вкладу?

Що з оподаткуванням валютних депозитів?

Чи можна уникнути податку?

Чи треба декларувати депозитний дохід?

Як точно порахувати чистий дохід з депозиту?

Депозит з інфляцією: реальна доходність

Окрім податку, на реальну вигідність депозиту впливає інфляція. Часто фактичний приріст купівельної спроможності значно менший за номінальну ставку. Розуміння цього механізму допомагає правильно оцінювати депозити в інфляційному середовищі.

Формула реальної доходності проста: реальна ставка ≈ номінальна ставка − інфляція. Якщо депозит дає 14% річних, а інфляція 12% - реальна доходність становить лише 2%. Тобто ваші гроші зростають у вартості, але не настільки, як здається на перший погляд.

Тепер додамо податок. Із 14% номінальних залишається 10,8% чистих. Після інфляції 12% реальна доходність - мінус 1,2%. Тобто ваші гроші фактично втрачають купівельну спроможність, хоч номінально й «заробляють».

Цей парадокс пояснює, чому в періоди високої інфляції банківські депозити погано захищають заощадження. Вони все одно кращі за «під матрацом», бо там реальна доходність на повну суму інфляції в мінус. Але повністю переграти інфляцію депозитом складно, особливо з урахуванням 23% податку.

Стратегії для періодів високої інфляції:

- Шукайте найвищу номінальну ставку в межах гарантованої суми. Різниця в 2-3% значуща.

- Розглядайте ОВДП. Звільнення від ПДФО дає кращу чисту дохідність на ту саму номінальну ставку.

- Тримайте частину у валюті. Якщо інфляція в гривні висока, валютна частина може зберігати вартість краще.

- Не тримайте всі заощадження на депозитах. Для довгострокового збереження купівельної спроможності використовуйте диверсифікований підхід.

Депозит - інструмент стабільності й короткострокового збереження, а не інструмент примноження капіталу в інфляційному середовищі. Розуміючи це, ви точніше плануєте свою фінансову стратегію.

Висновок

Так, депозити оподатковуються в Україні: 23% від нарахованих відсотків автоматично йде до бюджету через банк. Це не привід відмовлятися від депозитів - вони лишаються найпростішим і найбезпечнішим інструментом збереження грошей. Просто враховуйте реальну дохідність 77% від номінальної, обчислюючи свої очікування. Якщо ви хочете трохи вищу чисту дохідність - розгляньте ОВДП, у яких немає ПДФО. Знаючи правила, ви приймаєте свідомі фінансові рішення, а не сподіваєтеся на «рекламну» дохідність, яка завжди вища за реальну. Скористайтеся нашим депозитним калькулятором, щоб точно бачити, скільки ви отримаєте на руки за будь-якої суми й ставки.

Альтернативи депозитам в Україні

Для тих, хто шукає альтернативи звичайним депозитам з урахуванням податкових нюансів, доступні кілька інструментів з різним рівнем ризику й дохідності.

ОВДП (вже згадані). Найочевидніша й безпечна альтернатива. Дохідність у середньому близька до депозитної, але чистий результат вищий через звільнення від ПДФО. Купівля через банки чи спеціалізовані інвестиційні застосунки.

Депозитні сертифікати. Аналог депозитів, але формально не страхується Фондом гарантування. Можуть мати трохи вищі ставки, але вищий ризик. Підходять лише для надійних великих банків.

Облігації внутрішніх позик підприємств. Корпоративні облігації українських компаній. Доходність зазвичай вища за державні ОВДП, але й ризик відповідно вищий. Оподатковуються повністю - 18% ПДФО + 5% військового збору.

Накопичувальні рахунки. Гібрид між поточним і депозитним. Гроші доступні в будь-який момент, ставка нижча за класичний депозит, але вища за звичайний рахунок. Зручно для подушки безпеки. Дохідність теж 23% оподатковується.

Кожен з цих інструментів має свої компроміси між дохідністю, ризиком, доступністю й оподаткуванням. Розумний підхід - розподіл коштів між кількома інструментами для досягнення оптимального балансу.

Депозит у валюті чи в гривні

Окремо варто розглянути вибір між депозитом у валюті й у гривні - актуальне питання для багатьох українців. Кожен варіант має свої переваги й нюанси, тож вибір залежить від ваших цілей.

Гривневий депозит традиційно дає вищу номінальну ставку - часто 13-16% проти 0,5-3% для валютного. Однак валютний захищає від девальвації гривні. При послабленні гривні на 10% за рік валютний депозит з номінальною ставкою 2% дає еквівалент 12% у гривні. Тому вибір залежить від того, яка інфляція й курс прогнозуються.

Податок 23% утримується з обох типів. Для валютного банк перераховує суму відсотків у гривні за курсом НБУ на день нарахування й утримує податок з цієї суми. Тож ефективна оподаткована дохідність валютного депозиту в гривні може бути цікавою при стабільному або послабленому курсі.

На практиці більшість фінансово грамотних людей використовують комбінований підхід: 60-70% накопичень в гривні (вища дохідність), 30-40% у валюті (захист від ризику). Це збалансований варіант для більшості ситуацій.

Уважно ставтеся й до самого банку при виборі валютного депозиту - не всі банки дають однаково надійний доступ до валютних коштів і не всі мають широкий вибір валют. Особливо це актуально для тих, хто хоче тримати кошти не лише в доларах і євро.

Джерела: Державна податкова служба · НБУ · Податковий кодекс України · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.