Коротка відповідь: Розмір лікарняного залежить від страхового стажу: до 3 років - 50% середньоденного заробітку, 3-5 років - 60%, 5-8 років - 70%, понад 8 років - 100%. Перші 5 днів хвороби оплачує роботодавець, з 6-го дня - Пенсійний фонд України. База розрахунку - середньоденна зарплата за останні 12 місяців, а з виплати утримують 18% ПДФО і 5% військового збору.

Коротко

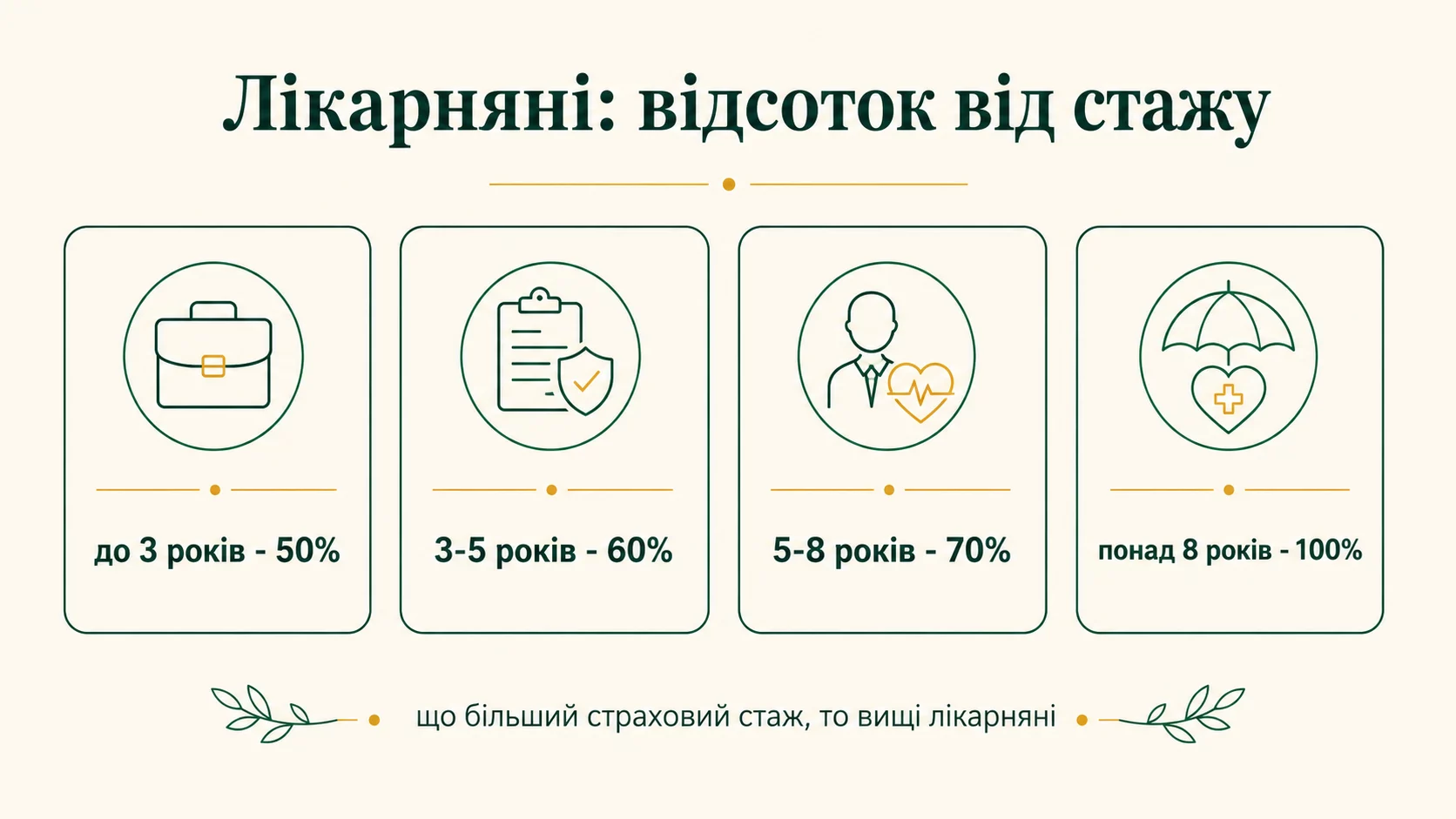

- Розмір лікарняного залежить від страхового стажу: до 3 років - 50%, 3-5 - 60%, 5-8 - 70%, понад 8 - 100%.

- Перші 5 днів оплачує роботодавець, з 6-го - Пенсійний фонд України.

- Базою для розрахунку є середньоденна зарплата за останні 12 місяців.

- З виплати утримують 18% ПДФО і 5% військового збору, як зі звичайної зарплати.

- Страховий стаж - не те саме, що загальний трудовий: важливі лише періоди сплати ЄСВ.

За що держава платить лікарняні

Якщо ви офіційно працюєте і захворіли, держава частково компенсує втрачений заробіток. Цей механізм називається «оплата тимчасової непрацездатності» - те, що в розмові ми звемо «лікарняними». Він існує, щоб людина могла лікуватися спокійно, не опиняючись без грошей через кілька днів хвороби.

Фінансується ця система з єдиного соціального внеску (ЄСВ), який роботодавець сплачує понад вашу зарплату. По суті, ви роками створюєте цей резерв через ЄСВ, а у важкий момент держава й роботодавець разом виплачують вам компенсацію. Це класичний приклад страхового принципу.

Аналогія. Лікарняні - як страховка від хвороби, за яку ви не платите окремо. Внески сплачує роботодавець, а виплату ви отримуєте, коли реально захворіли і не можете працювати.

Чому відсоток залежить від стажу

Розмір лікарняних не однаковий для всіх. Він пропорційний тому, скільки часу людина платила ЄСВ. Логіка проста: що довше ви робили внески в систему, то більше вона компенсує вам у разі хвороби. Це принцип страхового стажу.

Стаж до 3 років дає 50% середньоденного заробітку. Від 3 до 5 років - 60%. Від 5 до 8 років - 70%. Понад 8 років - повні 100%. Останній рубіж - найважливіший: коли страховий стаж переходить вісім років, виплата стає еквівалентною звичайній зарплаті за дні хвороби (за вирахуванням податків).

Як рахується середньоденна зарплата

Базовий показник для лікарняного - середньоденна зарплата за розрахунковий період. Зазвичай це 12 календарних місяців перед місяцем настання непрацездатності. У розрахунок беруть усі суми, з яких сплачено ЄСВ: оклад, премії, надбавки, відпускні.

З розрахункового періоду виключають дні, коли ЄСВ не сплачувався: відпустки без збереження зарплати, попередні лікарняні, декретні. Це справедливо: за ці дні внески в систему не йшли, тож вони не впливають на середню.

Хто платить: роботодавець і ПФУ

Оплата лікарняного розділена між двома джерелами. Перші 5 календарних днів непрацездатності оплачує роботодавець з власних коштів. З 6-го дня й до закінчення лікарняного виплати робить Пенсійний фонд України (раніше це робив Фонд соцстраху, тепер його функції перейшли до ПФУ).

Для вас ця різниця непомітна: гроші все одно надходять через зарплатний рахунок. Але якщо лікарняний короткий і триває до 5 днів, його повністю оплачує роботодавець. Якщо довший - частину дає роботодавець, частину ПФУ.

Документом, який запускає всю процедуру, є електронний лікарняний лист. Лікар оформлює його в електронному реєстрі, ваш роботодавець отримує доступ і нараховує виплату. Паперові лікарняні майже повністю замінилися електронними, що пришвидшує процес.

Обмеження виплат

На лікарняні є кілька обмежень, про які варто знати. Перше - максимальна сума денної виплати. У 2026 році вона обмежена приблизно 5 681 ₴ на день (20 мінімальних зарплат, поділених на середньомісячну кількість днів). Якщо ваша середньоденна зарплата помножена на відсоток дає більше - виплата обмежується цією стелею.

Друге - окремий розрахунок для тих, у кого менше 6 місяців страхового стажу за останні 12. Для них денна виплата не може перевищувати визначений мінімум, тож фактично лікарняний буде на рівні мінімальних виплат. Це окремий випадок, на який варто звернути увагу новачкам у трудовому житті.

Третє - лікарняний оподатковується. Із суми утримують 18% ПДФО і 5% військового збору, як зі звичайної зарплати. Тож «на руки» ви отримуєте суму вже за вирахуванням 23%.

Приклад розрахунку

Розгляньмо повний приклад, щоб усе склалося в єдину картину. Працівник із зарплатою 25 000 ₴ і стажем 6 років захворів на 10 днів.

Як бачите, реальна сума на руки помітно менша за звичайну зарплату за ті самі дні. Це нормально для стажу до 8 років: виплата компенсує лише частину втрат, а решта - на вашій відповідальності. Тому при невеликому стажі особливо важливо мати фінансову подушку безпеки на випадок тривалої хвороби.

Особливі випадки

Стандартний розрахунок працює для більшості ситуацій, але є кілька винятків, де правила відрізняються.

- Лікарняний по догляду за дитиною. Оплачується на загальних умовах, але обмежений певною кількістю днів на рік. Тривалі випадки регулюються окремо.

- Лікарняний внаслідок травми на роботі. Виплачується 100% незалежно від стажу - це особлива категорія, що пов'язана з виробничим травматизмом.

- Лікарняний для ФОП. Підприємець теж може отримати компенсацію, якщо сплачував ЄСВ і має страховий стаж. Процедура отримання дещо складніша, ніж для найманого працівника.

- Лікарняний у відпустці. Якщо ви захворіли під час відпустки, дні хвороби оплачуються як лікарняний, а відпустка продовжується на ці дні після одужання.

У кожному з цих випадків базова логіка зберігається - але є нюанси, які варто уточнити в бухгалтерії підприємства або на сайті Пенсійного фонду. Якщо ви потрапили в нестандартну ситуацію, краще запитати наперед, ніж сподіватися на стандартні розрахунки.

Питання та відповіді

Який відсоток лікарняних при моєму стажі?

Чим страховий стаж відрізняється від трудового?

Чи оподатковуються лікарняні?

Хто оплачує перші дні лікарняного?

Чи отримує лікарняні ФОП?

Що робити, якщо лікарняний не оплачують?

Як оформити лікарняний правильно

Процедура оформлення лікарняного впродовж останніх років стала майже повністю електронною. Знаючи кроки, ви не загубите грошей через формальні помилки.

Перший крок - звернення до лікаря. Лікар встановлює діагноз і відкриває електронний листок непрацездатності в реєстрі. Для цього у вас має бути дійсна декларація з сімейним лікарем або звернення до спеціаліста. Якщо лікарняний відкриває спеціаліст, він зазвичай повідомляє про це сімейного лікаря автоматично.

Другий крок - лікування й продовження листка. Якщо хвороба триває довше за початково встановлений термін, лікар продовжує лікарняний відповідним записом у реєстрі. Без цього подальші дні не оплачуються - тож не пропускайте візити до лікаря.

Третій крок - закриття лікарняного після одужання. Лікар робить запис про закриття, з цього моменту ви офіційно повертаєтеся на роботу. Дату закриття треба знати точно, бо саме до цієї дати йде оплата.

Четвертий крок - повідомлення роботодавця. Юридично ваш роботодавець бачить електронний лікарняний у системі автоматично, але про всяк випадок повідомте бухгалтерію особисто. Це знімає питання й пришвидшує обробку.

П'ятий крок - чекати нарахування. Виплата відбувається у наступну зарплатну дату. Сума має з'явитися у звичній зарплатній відомості або окремою лінією. Якщо її немає - звертайтеся до бухгалтера.

Як підготуватися заздалегідь

Хвороба завжди приходить раптово, але деякі речі можна підготувати наперед, щоб у важкий момент не вирішувати проблеми поспіхом.

По-перше, переконайтеся, що ваш роботодавець сплачує ЄСВ і подає правильні дані. Це формує ваш страховий стаж. Перевірити можна через особистий кабінет на порталі Пенсійного фонду - там видно всі періоди сплати внесків з вашого імені.

По-друге, ведіть розрахунок свого страхового стажу. Якщо ви наближаєтеся до меж 3, 5 чи 8 років, плануйте важливі моменти з урахуванням цього. Один-два місяці різниці можуть означати десятки відсотків в оплаті майбутнього лікарняного.

По-третє, тримайте фінансову подушку безпеки на 3-6 місяців витрат. Лікарняний компенсує лише частину доходу, а не всю його суму. Подушка покриває різницю й позбавляє стресу через втрату заробітку через хворобу.

Нарешті, при тривалій або серйозній хворобі звертайтеся до бухгалтерії заздалегідь з усіма документами. Електронний лікарняний автоматизує процес, але людський контакт допомагає уникнути затримок чи помилок у нарахуваннях.

Що робити, якщо лікарняний не оплатили

Інколи трапляються ситуації, коли виплати затримуються або сума виявляється меншою за очікувану. Знаючи свої права, ви можете відстояти інтереси.

Якщо виплата затрималася на місяць і більше після закриття лікарняного, перший крок - письмова заява до бухгалтерії підприємства з вимогою пояснень. У більшості випадків це або помилка обробки, або затримка з ПФУ за дні з 6-го по останній. Бухгалтер зобов'язаний пояснити причину й вказати орієнтовний строк.

Якщо сума менша, ніж ви очікували, попросіть розрахунок. Він має включати середньоденну зарплату, відсоток за стажем, кількість днів і утриманий податок. Звірте з нашим калькулятором лікарняних - якщо є розбіжність, обговоріть її з бухгалтером. Часто причини банальні: неправильно врахований стаж або період заробітку.

Якщо проблема не вирішується, можна звертатися в територіальне управління ПФУ зі скаргою. ПФУ перевірить дані й, якщо помилка з боку роботодавця, зобов'яже виправити нарахування. У серйозних випадках виплата йде через окрему процедуру з боку ПФУ напряму.

У крайньому разі - звернення в інспекцію з праці або суд. Це довша й складніша процедура, але вона працює: суди регулярно зобов'язують роботодавців виплачувати належні лікарняні з пенею за затримку. Тому уникати своїх зобов'язань роботодавцям невигідно.

Лікарняний і фінансова стійкість родини

Розуміння того, як працюють лікарняні, прямо впливає на загальну фінансову стійкість вашої родини. Кілька прикладів покажуть, чому це важливо знати наперед, а не у момент хвороби.

Приклад перший: робота «в конверті» з високою номінальною зарплатою. У звичайні місяці людина радіє додатковим грошам. Раптом - хвороба на місяць. Офіційного доходу немає, лікарняного теж немає, бо ЄСВ не сплачувався. Місяць без грошей при тих самих витратах. Перший серйозний удар по фінансах.

Приклад другий: офіційна робота зі стажем менше 3 років. Лікарняний - 50% середньоденної зарплати. Якщо звичний дохід 25 000 ₴, лікарняний за місяць буде близько 9 600 ₴ на руки після податків. Утрачена різниця - близько 10 000 ₴. Без фінансової подушки це означає борги або обмеження витрат.

Приклад третій: офіційна робота зі стажем понад 8 років і подушкою безпеки. Лікарняний - 100% середньоденної. Дохід практично не страждає (різниця лише в податковому утриманні). Подушка покриває можливі додаткові витрати на ліки чи лікування. Хвороба - неприємна, але не фінансово руйнівна подія.

Різниця між цими трьома сценаріями - це не лише розмір лікарняного, а й роки рішень, які людина ухвалювала раніше. Офіційна робота, накопичення страхового стажу, формування подушки - усе це інвестиції в стійкість до хвороби, яка рано чи пізно прийде до кожного.

Тому планування здоров'я - частина фінансового планування. Знаючи, на що ви можете розраховувати в разі тривалої хвороби, ви точніше формуєте подушку. Знаючи, як рахується лікарняний, ви розумієте, чому варто працювати офіційно з повним ЄСВ навіть за нижчої номінальної зарплати на руки.

Висновок

Лікарняні - не подарунок від держави, а компенсація, яку ви фактично заробляєте через роки сплати ЄСВ. Розмір залежить від страхового стажу, а саме виплата складається з двох джерел: перші 5 днів від роботодавця, далі від ПФУ. Знаючи правила, ви точніше плануєте бюджет на випадок хвороби й розумієте, чому офіційне працевлаштування з повним ЄСВ так важливе для довгострокової безпеки. Прорахувати свій конкретний лікарняний допоможе наш калькулятор лікарняних. Інвестуйте в свій страховий стаж і фінансову подушку безпеки заздалегідь - тоді хвороба буде неприємною, але не фінансово руйнівною подією. Старі знання й здорова дисципліна щодо ЄСВ платять реальними грошима в найскладніші моменти життя. Перевіряйте свій стаж щороку, переконуйтеся, що роботодавець справно подає дані, і не нехтуйте офіційним оформленням навіть за умови дещо нижчого номінального доходу. Це і є справжня соціальна страховка нашого часу.

Джерела: Пенсійний фонд України · Закон України «Про загальнообов'язкове державне соціальне страхування» · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.