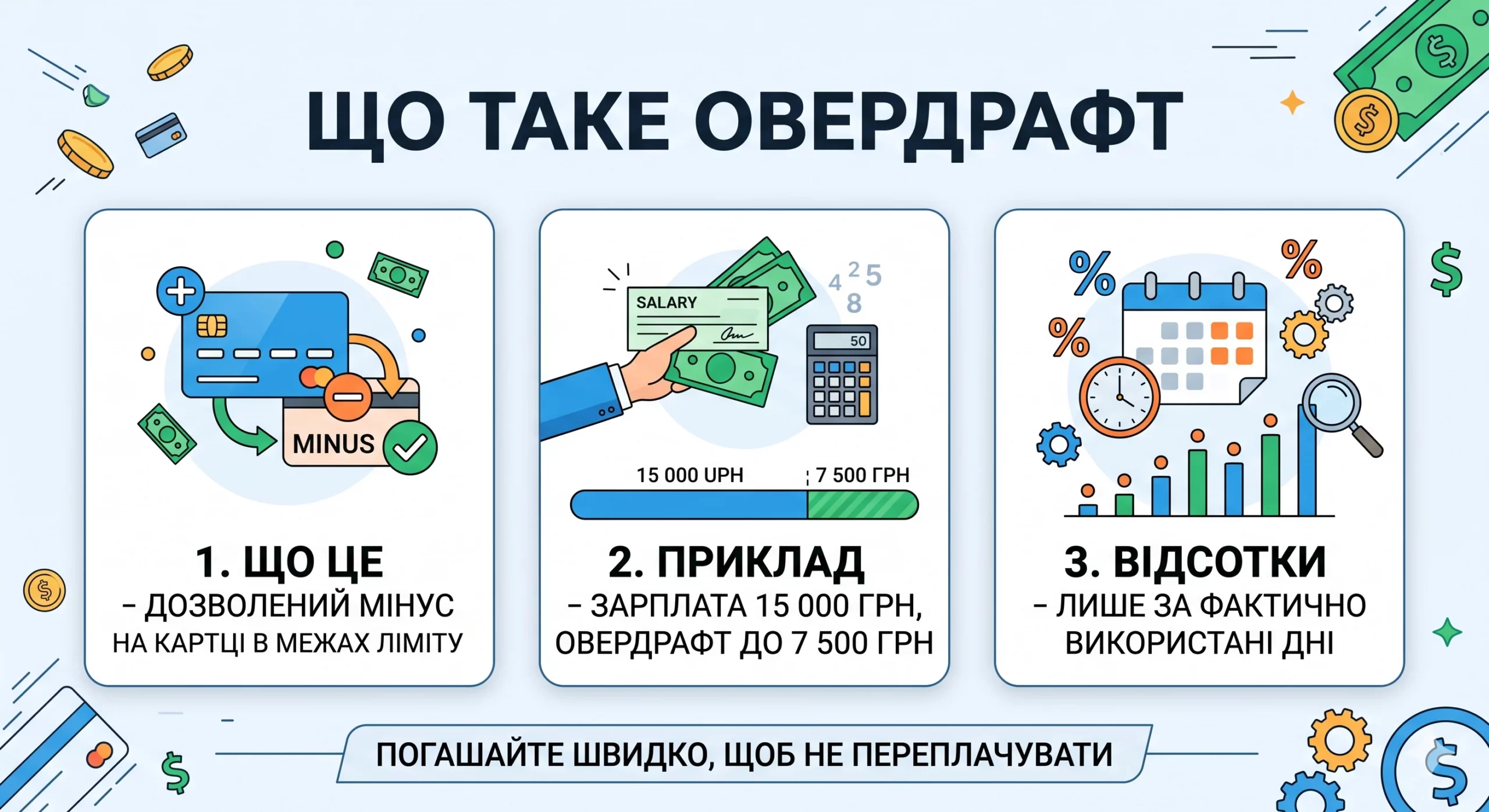

Короткий ответ: Овердрафт - это разрешение банка тратить с карты или счета больше денег, чем там реально есть, в пределах установленного лимита. Фактически это краткосрочный кредит, который подключается автоматически, когда собственных средств не хватает. За пользование им начисляют проценты, а возвращать нужно как можно быстрее.

Кратко

- Овердрафт позволяет уходить в минус на карте или счете в пределах лимита, который установил банк.

- Проценты начисляют только на ту сумму, которую вы фактически потратили сверх собственных денег, и только за те дни, пока держите минус.

- Чем быстрее вернете деньги, тем меньше заплатите процентов - сумма автоматически погашается из ближайших поступлений.

- Овердрафт привязан к основному счету или зарплатной карте, а кредитка - это отдельный продукт со своим счетом и часто льготным периодом.

Что такое овердрафт в двух словах

Представьте, что на вашей карте лежит 500 грн, а вам срочно нужно заплатить 1 200 грн. Собственных денег не хватает. Если к карте подключен овердрафт, банк разрешит вам провести этот платеж: 500 грн возьмет из ваших средств, а еще 700 грн как бы одолжит на месте. Карта уйдет в минус, и вы увидите баланс -700 грн. Вот это и есть овердрафт: возможность потратить чуть больше, чем у вас есть, не оформляя отдельный кредит в отделении.

Слово происходит от английского overdraft, что означает перерасход счета. По сути это форма кредита, только удобная и автоматическая. Вам не нужно каждый раз подавать заявку или подписывать новые бумаги - лимит согласован заранее. Как только на счет поступают деньги (зарплата, перевод), банк автоматически закрывает минус в первую очередь, а остальное остается вам.

Как работает овердрафт на практике

Механика проста. Банк анализирует ваши доходы и поведение (например, регулярные зарплатные поступления) и назначает лимит овердрафта - максимальную сумму, на которую вы можете уйти в минус. Часто этот лимит привязан к вашей среднемесячной зарплате: скажем, от половины до полного месячного дохода. Если вы получаете 15 000 грн в месяц, лимит могут установить в районе 7 500-15 000 грн, но точную цифру решает банк.

Пока вы держитесь в плюсе, овердрафт никак себя не проявляет - вы просто тратите свои деньги. Он включается лишь тогда, когда собственных средств не хватает на оплату. В этот момент банк автоматически дополняет сумму из кредитного лимита, и начинается отсчет процентов на ту часть, которую вы одолжили. Как только поступают новые деньги, минус погашается, и начисление процентов останавливается.

Важная деталь: овердрафт привязан к вашему основному дебетовому счету или зарплатной карте. Это не отдельная карта, а дополнительная функция к той, которой вы уже пользуетесь каждый день. Поэтому деньги, поступающие на карту, сначала автоматически идут на закрытие долга, а уже потом становятся доступными вам.

Какие бывают виды овердрафта

Хотя принцип везде одинаков, банки могут предлагать несколько разновидностей этой услуги. Понимать разницу полезно, чтобы не путаться в условиях договора.

- Разрешенный (санкционированный) овердрафт - это тот лимит, который банк согласовал с вами заранее. Вы знаете его сумму и условия и пользуетесь в пределах договоренности.

- Технический (несанкционированный) овердрафт - возникает случайно, когда со счета списывается больше, чем разрешено. Например, из-за курсовой разницы при оплате за рубежом, двойного списания или комиссии, которую сняли позже. По такому минусу ставка обычно значительно выше, поэтому его стоит гасить сразу.

- Зарплатный овердрафт - самый распространенный вариант для обычных людей. Подключается к карте, на которую приходит зарплата, а лимит зависит от размера этой зарплаты.

- Овердрафт для бизнеса - для предпринимателей и компаний, чтобы закрывать кассовые разрывы (когда нужно заплатить поставщику раньше, чем поступила оплата от клиентов).

Как начисляются проценты

Это самое важное, что нужно понять об овердрафте. Проценты начисляются не на весь лимит, а лишь на ту сумму, которую вы реально потратили сверх собственных денег. И только за те дни, пока держите минус. Это принципиально отличает овердрафт от ситуации, когда вы платите за сам факт наличия лимита.

Формула примерно такая: берется сумма минуса, умножается на годовую ставку в процентах, делится на количество дней в году и умножается на количество дней, пока держался долг. Разберем это на конкретном примере ниже. Главное правило: меньше сумма и меньше дней - меньше процентов.

Ставки по овердрафту в Украине обычно привязаны к стоимости денег в банке, а та, в свою очередь, зависит от учетной ставки Национального банка Украины. НБУ публикует учетную ставку и статистику стоимости кредитов на своем официальном сайте. Конкретную цифру я намеренно не называю - она меняется, и по состоянию на 2026 год ее стоит смотреть в вашем договоре или на сайте банка. Ориентировочно ставки по потребительскому овердрафту заметно выше ипотечных, потому что это короткие и необеспеченные деньги.

Пример расчета: сколько стоит минус на карте

Разберем бытовую ситуацию с реальными цифрами. Предположим, ваша зарплата - минимальная по стране, то есть 8 647 грн (минимальная зарплата в Украине по состоянию на 2026 год). Банк подключил вам зарплатный овердрафт с лимитом 8 000 грн. До зарплаты еще десять дней, а на карте осталось 200 грн. Вам нужно заплатить за коммуналку 1 700 грн.

Вы проводите платеж. Из собственных 200 грн и еще 1 500 грн из овердрафта банк формирует нужную сумму. Теперь ваш баланс составляет -1 500 грн. Представим, что ставка по овердрафту - 40% годовых (это условная цифра для примера, смотрите свою в договоре). Через десять дней приходит зарплата 8 647 грн, и банк сразу гасит ваш минус.

| Параметр | Значение |

|---|---|

| Сумма, которую одолжили (минус) | 1 500 грн |

| Условная ставка | 40% годовых |

| Сколько дней держали минус | 10 дней |

| Расчет процентов | 1 500 × 0,40 ÷ 365 × 10 |

| Сумма процентов к уплате | ≈ 16,44 грн |

То есть за десять дней пользования 1 500 гривнами вы заплатите около 16-17 грн процентов. Не катастрофа, если возвращаете быстро. Но представьте другой сценарий: вы постоянно живете в минусе весь месяц на сумму 5 000 грн по той же ставке 40%. Тогда за 30 дней выйдет примерно 164 грн в месяц, или почти 2 000 грн в год - и это лишь за то, что вы хронически тратите чуть больше, чем зарабатываете.

Вывод из примера: овердрафт выгоден как короткий мостик на несколько дней. Если же он превращается в образ жизни, проценты накапливаются и незаметно съедают часть вашего бюджета.

Чем овердрафт отличается от кредитной карты?

Этот вопрос путает больше всего людей, потому что оба продукта позволяют тратить чужие деньги. Но разница есть, и она существенная.

Овердрафт - это функция вашего собственного (дебетового) счета. Деньги и карта ваши, а банк лишь дает возможность уйти в небольшой минус. Кредитная карта - это отдельный продукт со своим кредитным счетом; на ней сначала вообще нет ваших денег, только банковские.

| Признак | Овердрафт | Кредитная карта |

|---|---|---|

| К чему привязан | К вашему дебетовому / зарплатному счету | Отдельный кредитный счет |

| Чьи деньги на старте | Сначала тратятся ваши, потом банковские | Сразу банковские (кредитные) |

| Льготный период без процентов | Обычно нет или очень короткий | Часто есть (например, до 30-60 дней) |

| Как гасится долг | Автоматически с первого же поступления | Вы сами вносите платеж до даты |

| Назначение | Закрыть короткий кассовый разрыв | Регулярные покупки в кредит |

Ключевая практическая разница - льготный период. У многих кредиток есть грейс-период, в течение которого можно пользоваться деньгами банка бесплатно, если вовремя все вернуть. У классического овердрафта такого льготного периода обычно нет: проценты начинают капать с первого же дня минуса. Поэтому для запланированных покупок с возвратом за месяц кредитка с грейсом часто выгоднее, а овердрафт удобнее для неожиданных мелких ситуаций, когда просто не хватает сотни-другой до зарплаты.

Кому и когда овердрафт действительно полезен

Овердрафт - инструмент не плохой и не хороший сам по себе. Все зависит от того, как вы им пользуетесь. Он хорошо выручает в таких ситуациях:

- До зарплаты осталось несколько дней, а нужно срочно оплатить счет или купить лекарства.

- Случился непредвиденный мелкий расход, а держать большую подушку наличных на карте неудобно.

- Вы уверены, что в ближайшее время поступят деньги, которые закроют минус.

А вот когда лучше воздержаться: если вы планируете большую покупку в долг на несколько месяцев (тут подойдет рассрочка или целевой кредит), если доходы нестабильны и нет уверенности, чем гасить минус, или если вы замечаете, что живете в минусе постоянно. В последнем случае овердрафт лишь маскирует проблему - вы тратите больше, чем зарабатываете, а банк берет за это плату.

Какие риски и подводные камни стоит знать

Первый и главный риск - привыкание к жизни в минусе. Когда лимит всегда под рукой, легко перестать различать собственные и одолженные деньги. Психологически баланс -3 000 грн воспринимается как норма, хотя на самом деле вы должны банку и платите за это каждый день.

Второй риск - технический овердрафт, о котором мы упоминали. Он может возникнуть неожиданно: из-за курсовой разницы, отложенной комиссии или списания, которое банк провел с опозданием. Ставка по несанкционированному минусу часто заметно выше, поэтому такой долг лучше гасить немедленно, как только вы его заметили.

Третий момент - лимит могут уменьшить или отменить. Если банк видит, что зарплатные поступления прекратились, он вправе пересмотреть ваш овердрафт. Поэтому не стоит рассчитывать на него как на постоянную гарантированную сумму.

И наконец, внимательно читайте договор. Иногда кроме процентов бывают комиссии за обслуживание лимита. Согласно требованиям Национального банка, банки обязаны раскрывать клиентам реальную стоимость кредитных услуг, в том числе и овердрафта.

Как пользоваться овердрафтом разумно

Несколько простых правил помогут вам получить от овердрафта пользу и не переплачивать:

- Воспринимайте минус как долг, а не как свои деньги. Ваш реальный баланс - это сумма на карте минус овердрафт, который вы потратили.

- Гасите как можно быстрее. Проценты зависят от количества дней, поэтому каждый день в плюсе экономит вам деньги.

- Знайте свой лимит и ставку. Посмотрите их в договоре или приложении банка, чтобы не было сюрпризов.

- Не путайте с кредиткой. Если нужен льготный период, овердрафт тут не помощник.

- Следите за уведомлениями банка. Так вы вовремя заметите технический минус и погасите его, пока он не вышел дорого.

Если придерживаться этих правил, овердрафт превратится в удобную страховку на случай мелких кассовых разрывов, а не в источник постоянных переплат.

Вопросы и ответы

Берут ли проценты, если я не пользуюсь овердрафтом?

Что будет, если вовремя не погасить овердрафт?

Можно ли уйти в минус больше, чем позволяет лимит?

Овердрафт влияет на кредитную историю?

Можно ли отключить овердрафт?

Овердрафт выгоднее кредитной карты?

Вывод

Овердрафт - это простая и удобная возможность уйти в небольшой минус на собственной карте, когда денег временно не хватает. Он не требует отдельного оформления, гасится автоматически из ближайших поступлений, а проценты начисляются только на фактически потраченную сумму и только за дни пользования. Как краткосрочный мостик до зарплаты это действительно полезный инструмент.

Проблемы начинаются, когда минус становится постоянным образом жизни: тогда проценты накапливаются и незаметно съедают часть бюджета. Поэтому главное правило простое - воспринимайте овердрафт как долг, возвращайте как можно быстрее и всегда знайте свой лимит и ставку. А для запланированных покупок с возвратом за месяц сравните условия с кредитной картой с льготным периодом: иногда она оказывается выгоднее.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.