Кредитный калькулятор онлайн

Рассчитайте ежемесячный платеж, общую сумму к возврату и переплату по кредиту. Поддерживает аннуитетную и классическую схемы погашения.

Параметры кредита

Введите сумму, ставку и срок - результат обновится мгновенно.

Расчет ориентировочный: не учитывает комиссий, страхования и возможных изменений ставки. Уточняйте условия в банке.

Как работает расчет

Короткий ответ: Кредитный калькулятор мгновенно считает ежемесячный платеж, переплату по процентам и полную сумму к возврату по введенным сумме, ставке и сроку. Поддерживает две схемы: аннуитетную (равные платежи по формуле A = P × i × (1+i)ⁿ / ((1+i)ⁿ - 1)) и классическую, где тело делится поровну. Пример: 300 000 ₴ на 36 месяцев под 22% годовых - платеж 11 463 ₴, переплата 112 668 ₴.

Есть две основные схемы погашения кредита. От выбора зависит, сколько вы будете платить ежемесячно и какой будет итоговая переплата.

Аннуитетная схема

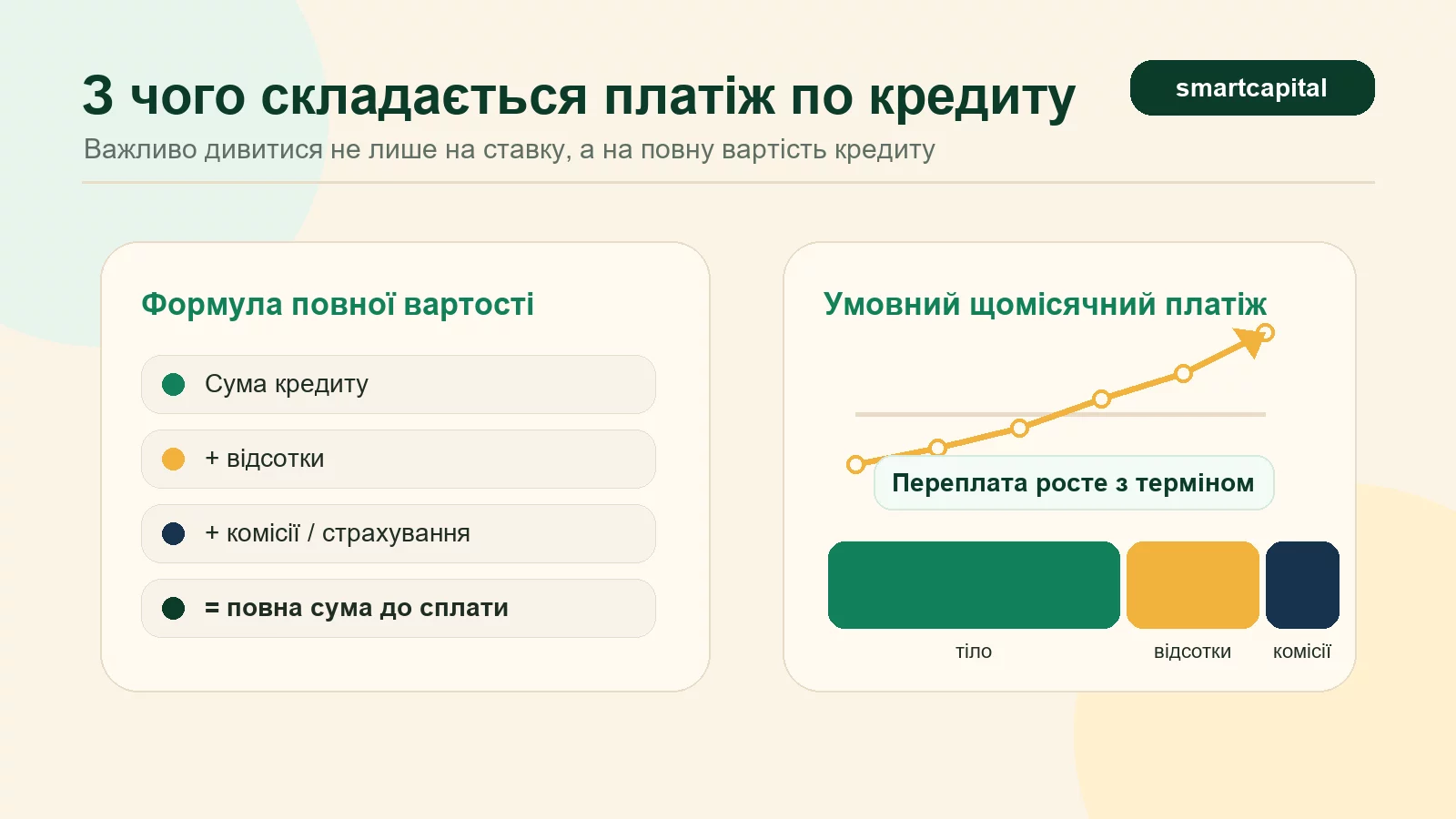

Вы платите одинаковую сумму каждый месяц весь срок. Сначала большая часть платежа - это проценты, а тело кредита гасится медленно. Удобно планировать бюджет, но переплата обычно больше.

Классическая (дифференцированная) схема

Тело кредита делится поровну на все месяцы, а проценты начисляются на остаток. Первый платеж самый большой, далее они уменьшаются. Переплата обычно меньше, чем при аннуитете.

Пример расчета

Возьмем кредит 300 000 ₴ на 36 месяцев под 22% годовых по аннуитетной схеме:

Что влияет на результат

- Ставка. Даже +2% годовых на длинном сроке дают десятки тысяч гривен переплаты.

- Срок. Чем длиннее кредит, тем меньше платеж, но больше итоговая переплата.

- Схема погашения. Классическая обычно дешевле аннуитета, но стартует с большего платежа.

- Досрочное погашение. Любой платеж сверх графика сокращает тело - и переплату.

- Скрытый процент. Комиссии и страхование повышают реальную годовую ставку (РГС) сверх номинальной.

Вопросы и ответы

Аннуитет или классическая схема - что выгоднее?

Чем отличается номинальная ставка от реальной (РГС)?

Можно ли погасить кредит досрочно без штрафа?

Почему банк предлагает другую сумму платежа, чем калькулятор?

Это не финансовая консультация. Итоговые условия, ставки и суммы сверяйте с официальными источниками и профильными учреждениями.