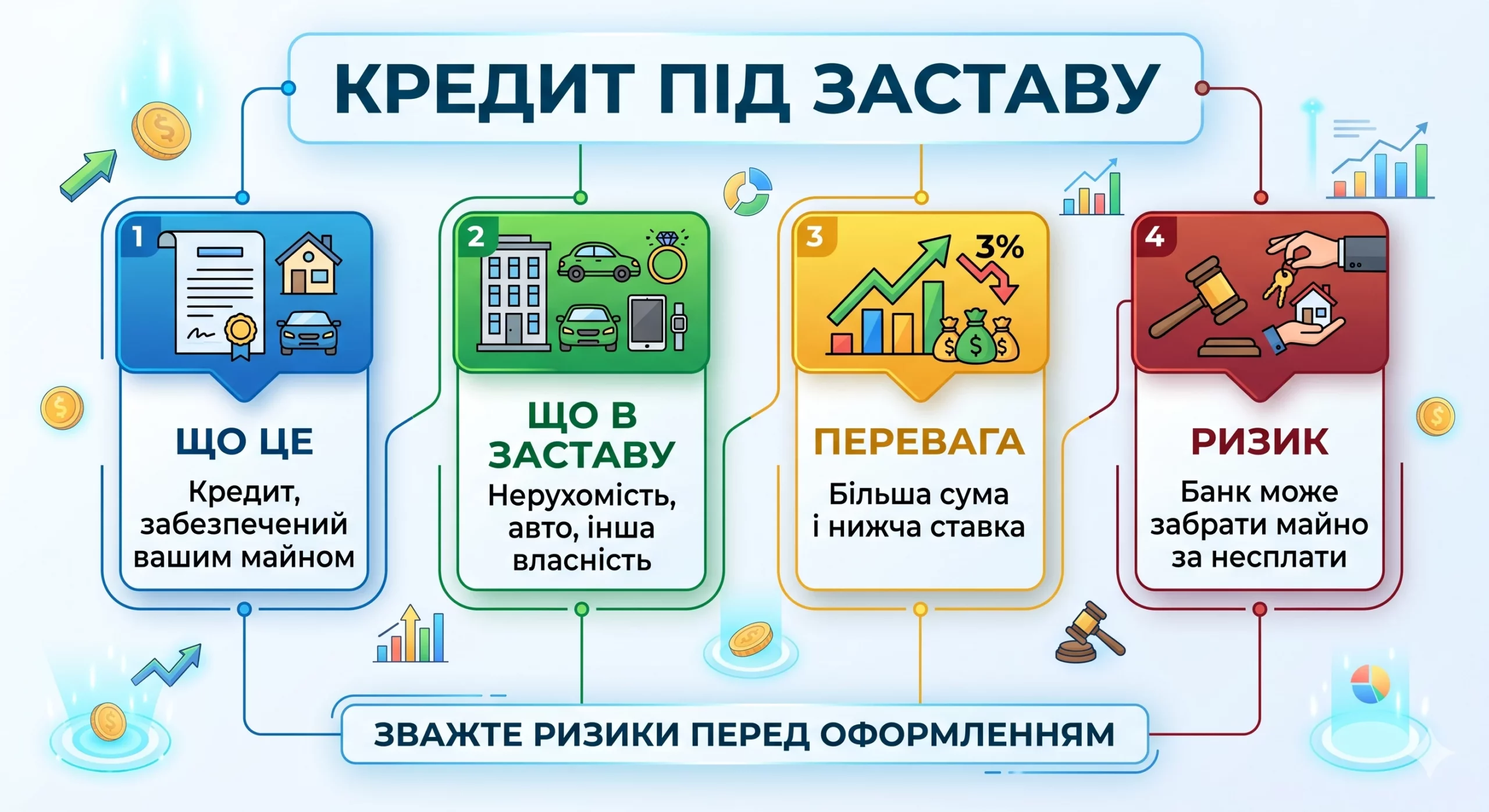

Короткий ответ: Кредит под залог - это заем, который вы берете под обеспечение имуществом: квартирой, домом или авто. Залог оценивают, и если вы не возвращаете долг, кредитор имеет право продать это имущество, чтобы вернуть свои деньги. Ставки ниже, чем у обычного кредита, но риск потерять имущество реальный.

Кратко

- Залог снижает ставку, потому что риск банка меньше: у него есть «гарантия» в виде вашего имущества.

- Кредит дают не на полную стоимость имущества, а на 50-80% оценки - остальное это «подушка безопасности» кредитора.

- Главный риск - потеря имущества: при длительном неисполнении обязательств залог могут забрать и продать.

- Оценку, нотариуса, страхование и регистрацию залога обычно оплачиваете вы - закладывайте эти расходы заранее.

Что такое кредит под залог простыми словами

Представьте, что вы одалживаете крупную сумму у соседа. Сосед вам доверяет, но сумма немаленькая, поэтому он говорит: «Оставь мне ключи от гаража как гарантию. Вернешь деньги - заберу свою гарантию. Не вернешь - гараж станет моим». Кредит под залог работает ровно по этому принципу, только вместо соседа банк или финансовая компания, а вместо гаража - ваша квартира, дом, земельный участок или автомобиль.

Юридически это называется «обеспечение обязательства». Вы остаетесь собственником имущества и можете в нем жить или им пользоваться (ездить на авто, проживать в квартире), но на имущество накладывается обременение. Это означает, что вы не можете его свободно продать или подарить, пока не закроете долг. Информация о залоге вносится в государственный реестр, поэтому любой покупатель сразу увидит, что имущество «под кредитом».

Смысл для кредитора простой: если вы перестанете платить, у него есть с чего вернуть деньги. Именно поэтому такие кредиты считают менее рискованными, и ставка по ним заметно ниже обычного потребительского кредита без обеспечения.

Чем залог отличается от обычного кредита?

Обычный потребительский кредит, кредитная карта или рассрочка - это займы «под честное слово» и вашу платежеспособность. Банк смотрит на ваши доходы и кредитную историю, но реальной «гарантии» у него нет. Поэтому ставки здесь высокие, а суммы сравнительно небольшие.

Кредит под залог устроен иначе. Вот ключевые отличия:

- Сумма. Под залог недвижимости реально получить сотни тысяч или миллионы гривен - значительно больше, чем даст потребительский кредит.

- Ставка. Она ниже, потому что риск кредитора меньше. Разница может достигать кратных величин.

- Срок. Залоговые кредиты часто долгосрочные - на 5, 10, иногда более лет.

- Оформление. Сложнее и дольше: нужны оценка имущества, нотариус, страхование, регистрация обременения.

- Риск. Самое главное - вы рискуете конкретным имуществом, а не только испорченной кредитной историей.

Проще говоря: без залога вы рискуете репутацией заемщика, с залогом - реальной квартирой или машиной. Это другой вес решения.

Какое имущество можно отдать в залог

В залог берут ликвидное имущество - то есть такое, которое кредитор сможет относительно легко продать, если придется. Самые распространенные варианты:

- Недвижимость: квартира, дом, нежилое помещение, земельный участок. Это самый надежный для кредитора залог, поэтому и условия обычно лучшие.

- Автомобиль: обычно не старше определенного возраста и в нормальном техническом состоянии. Авто оценивают осторожнее, потому что оно быстро теряет стоимость.

- Другое: коммерческое оборудование, спецтехника, иногда ценные бумаги. Для физлица это редкость, чаще актуально для бизнеса.

Важный нюанс: имущество должно быть «чистым». Если квартира уже в ипотеке, находится под арестом, имеет нескольких собственников, которые не дают согласия, или там прописаны несовершеннолетние - оформить залог будет сложно или невозможно. Кредитор проверяет юридическую чистоту очень тщательно, потому что иначе его «гарантия» ничего не стоит.

Как работает оценка имущества?

Прежде чем дать деньги, кредитор должен понять, сколько реально стоит ваш залог. Для этого проводят оценку. Обычно ее делает независимый сертифицированный оценщик, а оплачивает эту услугу заемщик, то есть вы.

Оценщик определяет рыночную стоимость имущества: для квартиры смотрит на район, этаж, состояние, площадь и цены похожих объектов; для авто - на марку, год, пробег, техническое состояние и рыночные предложения. Результат - официальный отчет об оценке.

А дальше вступает в действие ключевое правило: кредитор дает в долг не полную стоимость имущества, а лишь его часть. Эту часть называют коэффициентом LTV (от английского «loan-to-value», то есть «заем к стоимости»). Простыми словами - какую долю от цены имущества вам согласятся одолжить.

| Тип залога | Ориентировочный LTV | Что это означает |

|---|---|---|

| Квартира в городе | 60-80% | За квартиру в 2 000 000 грн дадут около 1 200 000 - 1 600 000 грн |

| Дом, земля | 50-70% | Менее ликвидны, поэтому сумма осторожнее |

| Автомобиль | 50-70% | Авто дешевеет быстро, поэтому «подушка» больше |

Зачем эта разница между стоимостью имущества и суммой кредита? Это «подушка безопасности» кредитора. Если вам придется продавать залог, цена при быстрой продаже обычно ниже рыночной, плюс накопятся проценты и штрафы. Запас в 20-50% позволяет кредитору вернуть все, даже продав имущество дешевле.

Какие условия и ставки в 2026 году

Конкретные ставки зависят от типа имущества, срока, вашей платежеспособности и политики кредитора, поэтому называть точную цифру было бы нечестно. Но общий ориентир такой: кредит под залог недвижимости стоит дешевле залога авто, а оба - значительно дешевле обычного потребительского кредита без обеспечения.

На стоимость кредитов в стране в целом влияет учетная ставка Национального банка Украины: когда она высокая, дорожают все займы, когда снижается - кредиты постепенно дешевеют. Актуальное значение учетной ставки НБУ всегда можно проверить на официальном сайте регулятора bank.gov.ua, и именно на него стоит ориентироваться, а не на устаревшие цифры из рекламы.

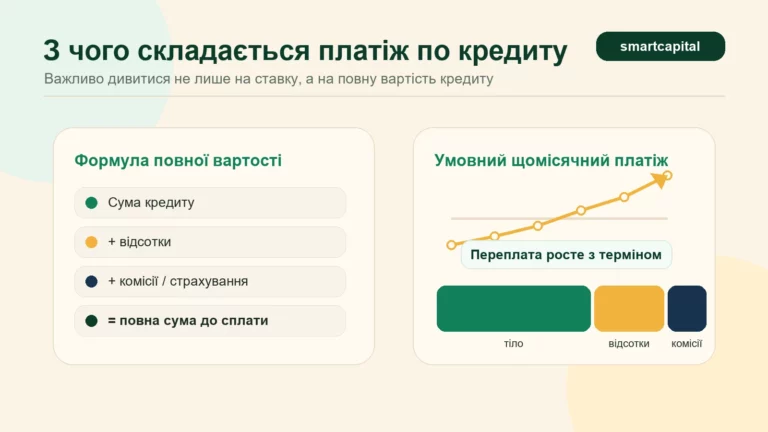

Кроме самой ставки, обратите внимание на полную стоимость кредита. Украинское законодательство обязывает кредиторов указывать реальную годовую ставку, которая включает все обязательные платежи. Смотрите именно на эту цифру, а не только на красивую «ставку от N%» в рекламе.

Что еще формирует ваши расходы, кроме процентов:

- Оценка имущества - разовый платеж оценщику.

- Услуги нотариуса - договор залога недвижимости заверяется нотариально.

- Страхование - кредиторы почти всегда требуют застраховать заложенное имущество, а иногда и жизнь заемщика. Это ежегодный платеж.

- Регистрация обременения - внесение записи в реестр.

- Возможные комиссии - за оформление или обслуживание.

Все эти расходы обычно ложатся на вас, и их нужно посчитать еще до подписания договора.

Главный риск: могут ли забрать имущество?

Да, могут. И это не теоретическая страшилка, а суть самого механизма. Если вы систематически не выполняете условия договора - перестаете платить, накапливаете долг, - кредитор имеет право обратить взыскание на залог. Простыми словами, забрать имущество и продать его, чтобы вернуть свои деньги.

Это не происходит после первого просроченного платежа. Сперва будут напоминания, потом начнут начисляться штрафы и пеня, долг будет расти. Но если ситуация не решается месяцами, дело доходит до взыскания. Имущество могут продать с торгов, и вы потеряете квартиру или авто.

Есть и болезненный нюанс: если цена, за которую продали залог, не покрыла весь долг вместе со штрафами, вы можете остаться должны еще и остаток суммы. То есть потерять имущество и еще остаться с долгом - худший сценарий, которого стоит избегать любой ценой.

Поэтому главное правило: берите кредит под залог только тогда, когда трезво уверены, что сможете его обслуживать даже при ухудшении обстоятельств. Залогом должно быть имущество, потерю которого вы, в крайнем случае, переживете без катастрофы для семьи.

Другие риски, о которых молчат в рекламе

Потеря имущества - самый очевидный риск, но не единственный. Вот на что еще стоит обратить внимание:

- Замороженное имущество. Пока действует кредит, вы не можете свободно продать или подарить залог. Если понадобится срочно продать квартиру, придется сперва гасить долг.

- Плавающая ставка. Некоторые договоры предусматривают, что ставка может меняться. При росте платеж увеличится, а вы на это не закладывались.

- Валютный риск. Если кредит привязан к валюте, а ваш доход в гривне, при колебаниях курса платеж в гривне может вырасти. Курсы валют по состоянию на 2026 год стоит смотреть на сайте НБУ, а не полагаться на прогнозы.

- Накопление штрафов. Просрочка быстро обрастает пеней, и долг растет быстрее, чем кажется.

- Психологическое давление. Жить с осознанием, что ваше жилье «под залогом», - это постоянный стресс, особенно при нестабильных доходах.

Внимательно читайте договор полностью, особенно мелкий шрифт о штрафах, досрочном погашении и условиях изменения ставки. Не стесняйтесь брать договор домой и изучать его спокойно, а лучше - с юристом.

Пример расчета: кредит под залог авто

Разберем живой пример с цифрами. Предположим, у вас есть автомобиль, который оценили в 600 000 грн. Вам нужны деньги, и вы берете кредит под залог этого авто.

Шаг 1. Оценка и сумма кредита. Кредитор применяет LTV 60%. Это означает, что максимум, который вам дадут:

- Стоимость авто: 600 000 грн

- LTV: 60%

- Сумма кредита: 600 000 × 0,60 = 360 000 грн

Шаг 2. Расходы на оформление. Ориентировочно (цифры условные, для иллюстрации):

| Статья расходов | Ориентировочная сумма |

|---|---|

| Оценка авто | 1 500 грн |

| Страхование авто (на год) | 12 000 грн |

| Нотариус и регистрация | 3 000 грн |

| Итого стартовых расходов | 16 500 грн |

Шаг 3. Ежемесячный платеж. Предположим, кредит на 3 года (36 месяцев). Если тело долга 360 000 грн равными частями, это 10 000 грн в месяц только за тело, плюс проценты сверху. Реальный месячный платеж с процентами будет заметно выше - закладывайте, что это серьезная нагрузка на бюджет на три года.

Шаг 4. Сценарий «что, если». Представьте, что через год вы потеряли основной доход и не можете платить. Долг растет, начисляются штрафы. Кредитор обращает взыскание и продает авто. Но за год машина подешевела, да и быстрая продажа дает не рыночную цену: предположим, ее продали за 420 000 грн. Из этой суммы покрывают остаток долга, проценты и штрафы. В итоге вы остались без авто, а деньги, которые успели выплатить за год, фактически «сгорели». Вот почему подушка LTV так важна для кредитора - и почему риск для вас вполне реальный.

Нужно ли платить налоги с кредита?

Хорошая новость: сам по себе кредит - это не доход, а заем, который вы должны вернуть. Поэтому полученная сумма не облагается налогом. Вы не платите с нее ни НДФЛ (18%), ни военный сбор (5%), потому что это не ваш заработок, а временно привлеченные средства.

Но есть исключения, о которых стоит помнить. Если часть долга вам простят (аннулируют), в определенных случаях прощенная сумма может считаться вашим доходом и подлежать налогообложению по ставке НДФЛ 18% плюс военный сбор 5%. Детали и пороги такого налогообложения регулирует Налоговый кодекс, и их администрирует Государственная налоговая служба Украины - актуальные разъяснения публикуются на сайте tax.gov.ua.

Если вы физическое лицо-предприниматель и берете кредит на бизнес, сам заем тоже не является вашим доходом и не влияет на единый налог (для 3 группы это 5% дохода). А вот имущество, которым вы распоряжаетесь как ФЛП, и нюансы его залога лучше согласовать с бухгалтером.

Как уменьшить риски, если кредит вам нужен

Если вы все взвесили и кредит под залог действительно лучший выход, вот как снизить риски:

- Берите меньше, чем можете. Не выбирайте максимально доступную сумму. Чем меньше долг, тем легче его тянуть в трудные времена.

- Имейте финансовую подушку. Желательно иметь запас на несколько месяцев платежей на случай потери дохода.

- Сравнивайте кредиторов. Смотрите на реальную годовую ставку и полную стоимость, а не на рекламное «от N%».

- Читайте договор до конца. Особенно пункты о штрафах, изменении ставки и досрочном погашении.

- Проверьте право на досрочное погашение без штрафов. Это даст гибкость, если появятся свободные деньги.

- Не закладывайте единственное жилье, если есть альтернатива. Потеря единственной квартиры - это самый тяжелый сценарий.

И главное - честно дайте ответ себе: сможете ли вы платить, если доход упадет на треть? Если ответ «вряд ли», возможно, стоит поискать другой путь.

Вопросы и ответы

Могу ли я пользоваться имуществом, пока оно в залоге?

Сколько денег реально дадут под мою квартиру?

Что будет, если я перестану платить?

Нужно ли платить налог с полученного кредита?

Какие дополнительные расходы, кроме процентов?

Можно ли погасить кредит досрочно?

Кредит под залог - мощный инструмент: он позволяет получить крупную сумму под относительно невысокий процент. Но плата за это - реальный риск потерять имущество, которым вы обеспечиваете заем. Это не тот кредит, который берут спонтанно: решение требует холодного расчета и честной оценки собственных возможностей на годы вперед.

Прежде чем подписывать договор, посчитайте все: сумму с учетом LTV, полную стоимость кредита, стартовые расходы и ежемесячную нагрузку. Проверьте актуальную учетную ставку на сайте НБУ, внимательно прочитайте условия и, если есть сомнения, проконсультируйтесь с юристом. Помните: самый дешевый кредит - тот, который вы уверенно сможете вернуть, не рискуя крышей над головой.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.