Короткий ответ: Кредитный скоринг - это число (обычно от нескольких сотен до тысячи баллов), которым банк оценивает вероятность того, что вы вовремя вернете заем. Его считает программа по вашей кредитной истории, доходу, долговой нагрузке и поведению с платежами. Чем выше балл, тем дешевле и легче кредит.

Кратко

- Скоринг - это автоматическая оценка вашей надежности как заемщика в виде балла.

- Главные факторы: история платежей, долги, срок истории, новые запросы и виды кредитов.

- Повысить балл можно дисциплиной: платить вовремя, не выбирать лимиты карты полностью, не подавать много заявок сразу.

- Скоринг и кредитная история - не одно и то же: история это факты, скоринг это оценка этих фактов.

Что такое кредитный скоринг простыми словами

Представьте, что вы даете деньги в долг знакомому. Прежде чем согласиться, вы мысленно прикидываете: возвращал ли он долги раньше, есть ли у него стабильный доход, не занимает ли он одновременно у пяти других людей. Кредитный скоринг - это то же самое, но автоматизированное и выраженное в числе. Банк не знает вас лично, поэтому доверяет программе, которая переводит ваше финансовое поведение в один балл.

Чем выше этот балл, тем спокойнее кредитору. Человеку с высоким скорингом легче получить заем, ему дают больший лимит и более низкую ставку. Человеку с низким баллом могут отказать вообще или предложить кредит под более высокий процент, потому что риск невозврата выше. По сути, скоринг это цена вашей репутации как плательщика, только выраженная цифрой, а не словами.

Важно понимать: скоринг не оценивает вас как человека. Он не говорит, хороший вы или плохой. Он лишь прогнозирует одну конкретную вещь - насколько вероятно, что в ближайшее время вы просрочите платеж. Это холодная статистика, построенная на поведении миллионов других заемщиков с похожим профилем.

Откуда берутся данные для скоринга

Скоринговый балл считается не из воздуха. Основной источник - ваша кредитная история, которую хранят бюро кредитных историй. В Украине их работу регулирует Национальный банк Украины: по данным НБУ, на рынке работает несколько официально аккредитованных бюро, куда банки и финансовые компании передают информацию о выданных кредитах и платежах по ним.

В бюро попадает много информации: какие кредиты вы брали, на какие суммы, платили ли вовремя, были ли просрочки и на сколько дней, есть ли действующие долги. Туда же банк отправляет запросы, когда вы подаете заявку. Кроме кредитной истории, конкретный банк может добавлять собственные данные: вашу зарплату на карте, обороты по счету, возраст, регион, наличие депозита. Так формируется внутренний скоринг банка, который может отличаться от балла в бюро.

Поэтому один и тот же человек может иметь немного разные оценки в разных учреждениях. Это нормально: каждый кредитор взвешивает факторы по-своему. Но база везде одинаковая - ваша история платежей.

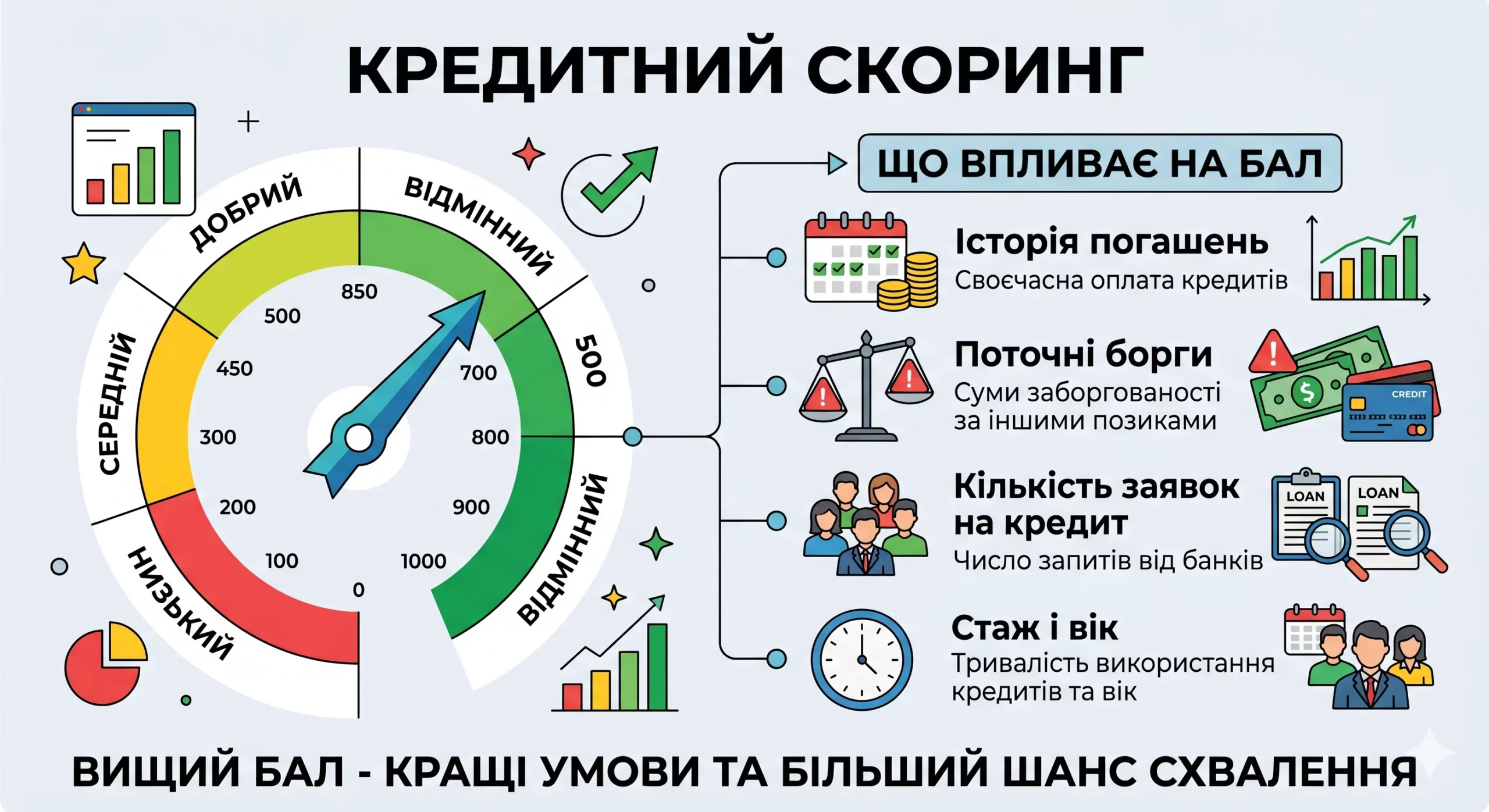

Какие факторы влияют на скоринговый балл

Хотя точные формулы банки держат в секрете, набор факторов в мировой практике схож. Вот основные составляющие и их примерный вес:

- История платежей (около 35%) - платите ли вы вовремя. Это самый важный фактор. Даже одна крупная просрочка заметно бьет по баллу.

- Долговая нагрузка (около 30%) - сколько вы уже должны и насколько заполнены ваши кредитные лимиты. Если карта с лимитом 50 000 грн постоянно "в нулях", это плохой сигнал.

- Срок кредитной истории (около 15%) - как давно вы пользуетесь кредитами. Десять лет аккуратных платежей ценнее трех месяцев.

- Новые запросы и новые кредиты (около 10%) - сколько заявок вы подали в последнее время. Пять заявок за неделю выглядят как признак финансовых проблем.

- Виды кредитов (около 10%) - есть ли у вас опыт с разными продуктами: карта, наличный кредит, рассрочка. Разнообразие в меру идет в плюс.

Обратите внимание: проценты ориентировочные и у каждого бюро свои. Но логика постоянна - дисциплинированность платежей и умеренность в долгах весят больше всего.

Как выглядит шкала баллов

Единой шкалы для всех не существует, но принцип везде одинаковый: есть минимум, есть максимум, и чем ближе вы к максимуму, тем лучше. Условно балл делят на зоны. Чтобы было наглядно, рассмотрим пример шкалы от 0 до 1000.

| Диапазон балла | Оценка | Что это означает на практике |

|---|---|---|

| 0-400 | Очень низкий | Отказы вероятны, кредит только под высокий процент или с залогом |

| 401-600 | Низкий | Дают небольшие суммы, ставка высокая, лимит ограничен |

| 601-750 | Средний | Большинство кредитов одобряют на стандартных условиях |

| 751-900 | Высокий | Легкое одобрение, лучшие ставки, большие лимиты |

| 901-1000 | Отличный | Самые выгодные условия, банки сами предлагают кредиты |

Если ваш банк показывает другую шкалу, не пугайтесь - просто проверьте, где на ней минимум и максимум. Сам балл в отрыве от шкалы ничего не означает. 600 баллов из 1000 и 600 баллов из 850 - это совершенно разные ситуации.

Как считается балл: пример с расчетом

Рассмотрим двух условных людей с одинаковой зарплатой, но разным поведением. Оба получают на карту 25 000 грн в месяц. Посмотрим, как факторы складываются в итоговый балл. Это упрощенная модель для понимания логики, а не реальная банковская формула.

Елена. Имеет кредитную карту с лимитом 30 000 грн, но пользуется ею умеренно - в среднем должна 6 000 грн, то есть загрузка 20%. Карте три года, ни одной просрочки. За последний год подала одну заявку.

Андрей. Имеет такую же карту с лимитом 30 000 грн, но почти всегда выбрана "под ноль" - должен около 28 000 грн, загрузка 93%. Дважды за год просрочил платеж на 10-15 дней. За последние два месяца подал четыре заявки в разные банки.

| Фактор (макс. баллов) | Елена | Андрей |

|---|---|---|

| История платежей (350) | 350 | 180 |

| Долговая нагрузка (300) | 270 | 90 |

| Срок истории (150) | 110 | 110 |

| Новые запросы (100) | 90 | 30 |

| Виды кредитов (100) | 60 | 60 |

| Итого | 880 | 470 |

Вывод очевиден. При одинаковом доходе Елена набрала 880 баллов, а Андрей лишь 470. Елене банк, скорее всего, одобрит кредит 200 000 грн на покупку авто под более низкую ставку. Андрею либо откажут, либо дадут меньшую сумму под более высокий процент. Разница в ставке даже на несколько процентных пунктов за несколько лет выливается в тысячи гривен переплаты.

Обратите внимание, что зарплата у обоих одинаковая. Не доход сделал разницу, а привычки: как человек обращается с лимитом и платит ли вовремя.

Почему доход важен, но не решающий

Многие думают: "у меня большая зарплата - значит, дадут кредит". Это лишь отчасти правда. Доход показывает вашу способность обслуживать долг, но скоринг больше смотрит на поведение, чем на цифру зарплаты.

Банк сопоставляет доход с вашими расходами на долги. Есть показатель долговой нагрузки: какую долю дохода съедают платежи по кредитам. Если вы получаете 25 000 грн в месяц, а на погашение уже существующих кредитов уходит 15 000 грн, то на жизнь остается 10 000 грн. Это меньше, чем нужно одному человеку для нормального проживания, особенно если учесть, что официальный прожиточный минимум для трудоспособных лиц в 2026 году составляет 3 028 грн, а минимальная зарплата - 8 647 грн. Реальные расходы в городе значительно выше прожиточного минимума, так что банк посчитает, что еще один кредит вы не потянете.

Если вы ФЛП на третьей группе единого налога, ваш доход для банка менее прозрачен, чем зарплата на карте. Учитывайте, что с дохода вы платите единый налог 5%, а также минимальный ЕСВ 1 902,34 грн в месяц. Для скоринга банк может попросить выписку по счету за несколько месяцев, чтобы увидеть реальные обороты, а не только задекларированное.

Как повысить кредитный скоринг

Хорошая новость: балл не приговор, его можно исправить. Плохая: быстро это не делается, нужны время и дисциплина. Вот действенные шаги, проверенные практикой.

- Платите вовремя, всегда. Это фактор номер один. Поставьте автоплатеж или напоминание за 3-5 дней до даты. Даже просрочка на день фиксируется.

- Не выбирайте лимит карты полностью. Старайтесь держать загрузку ниже 30%. Если лимит 30 000 грн, то долг лучше держать до 9 000 грн. Если нужно больше - попросите банк увеличить лимит, тогда та же сумма долга даст меньший процент загрузки.

- Не закрывайте самую старую карту. Она держит срок вашей истории. Закрыть старую карту - значит укоротить историю и просесть в балле.

- Не подавайте много заявок сразу. Каждая заявка это запрос в бюро. Пять запросов за месяц выглядят тревожно. Если сравниваете условия, делайте это за короткий период и осторожно.

- Проверяйте свою кредитную историю. Ошибки случаются: банк мог не обновить данные о закрытом долге. Нашли ошибку - подавайте заявление на исправление в бюро.

- Заведите положительную историю, если ее нет. Тому, кто никогда не брал кредитов, банк не доверяет, потому что у него нет данных. Небольшая карта, которой вы аккуратно пользуетесь и вовремя гасите, постепенно строит репутацию.

Реальные сдвиги обычно заметны через 3-6 месяцев дисциплины, а весомое улучшение - за год-два. Терпение здесь окупается деньгами.

Что портит скоринг быстрее всего

Полезно знать и обратную сторону - действия, которые роняют балл сильнее всего:

- Просрочки платежей. Чем дольше и чем чаще, тем хуже. Просрочка свыше 90 дней - очень серьезный удар.

- Постоянно исчерпанный лимит карты. Если вы годами держите карту "в нулях", это сигнал, что вы живете в долг.

- Заявки во многие учреждения за короткое время. Выглядит как отчаянный поиск денег.

- Передача долга коллекторам или суд. Это худшая запись в истории.

- Поручительство за ненадежного заемщика. Если тот, за кого вы поручились, не платит, это бьет и по вашему баллу.

Один просроченный платеж не разрушит жизнь, но система все запоминает. Негативные записи хранятся в кредитной истории годами, постепенно теряя вес, но не исчезая мгновенно.

Чем скоринг отличается от кредитной истории

Эти два понятия часто путают, но разница принципиальная. Кредитная история - это факты: перечень ваших кредитов, даты, суммы, платежи, просрочки. Это сырые данные, как выписка из банка. Скоринг - это оценка этих фактов, вывод из них в виде одного числа.

Аналогия такая: кредитная история это ваша медицинская карта со всеми анализами, а скоринг это диагноз, который врач ставит на основе этих анализов. Одну и ту же запись разные врачи могут трактовать немного иначе - так же разные банки могут давать немного разный балл на основе одной истории.

Поэтому улучшение скоринга всегда начинается с кредитной истории. Нельзя поднять балл, не изменив поведение, которое отражается в истории. Нет никаких "секретных кнопок" или платных услуг, которые мгновенно поднимут балл - все такие предложения стоит обходить стороной. Работает только время и дисциплина.

Как проверить свой скоринг и зачем это делать

Свою кредитную историю и балл можно запросить в бюро кредитных историй. По закону вы имеете право бесплатно получать информацию о себе один раз в год, дополнительные запросы могут быть платными. Многие банки также показывают ориентировочный балл в собственном приложении.

Проверять стоит по нескольким причинам. Во-первых, чтобы знать свое реальное положение перед подачей заявки на крупную сумму - например, перед ипотекой или автокредитом. Во-вторых, чтобы вовремя выявить ошибки или мошенничество: если в истории появился кредит, который вы не брали, это сигнал, что вашими данными кто-то воспользовался. В-третьих, чтобы видеть прогресс, когда вы осознанно работаете над улучшением балла.

Проверка собственной истории через бюро не портит скоринг - это так называемая "мягкая" проверка. Портят балл именно запросы банков при подаче заявок на кредит, поэтому не путайте эти две вещи.

Вопросы и ответы

Влияет ли проверка собственной кредитной истории на балл?

За какое время можно поднять скоринг?

Можно ли получить кредит с нулевой кредитной историей?

Сколько хранятся просрочки в истории?

Видит ли работодатель мой кредитный скоринг?

Одинаковый ли мой балл во всех банках?

Вывод

Кредитный скоринг - это зеркало вашей финансовой дисциплины, сведенное к одному числу. Он не зависит от удачи или связей, лишь от того, как вы обращаетесь с деньгами: платите ли вовремя, не выбираете ли лимиты до нуля, не подаете ли десяток заявок одновременно. Высокий балл открывает дешевые кредиты и большие лимиты, низкий - закрывает двери или делает заем дорогим.

Самое главное: балл в ваших руках. Начните с простого - платите вовремя, держите долги умеренными и раз в год проверяйте свою кредитную историю на ошибки. Эти привычки строятся годами, но именно они со временем экономят вам тысячи гривен на процентах и дают спокойствие, когда деньги действительно нужны.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.