Коротка відповідь: Кредитний скоринг - це число (зазвичай від кількох сотень до тисячі балів), яким банк оцінює ймовірність, що ви вчасно повернете позику. Його рахує програма за вашою кредитною історією, доходом, борговим навантаженням і поведінкою з платежами. Вищий бал - дешевший і легший кредит.

Коротко

- Скоринг - це автоматична оцінка вашої надійності як позичальника у вигляді балу.

- Головні фактори: історія платежів, борги, термін історії, нові запити та види кредитів.

- Підвищити бал можна дисципліною: платити вчасно, не вибирати ліміти картки повністю, не подавати багато заявок одразу.

- Скоринг і кредитна історія - не одне й те саме: історія це факти, скоринг це оцінка цих фактів.

Що таке кредитний скоринг простими словами

Уявіть, що ви даєте гроші в борг знайомому. Перш ніж погодитися, ви подумки прикидаєте: чи повертав він борги раніше, чи має стабільний дохід, чи не позичає водночас у п'яти інших людей. Кредитний скоринг - це те саме, але автоматизоване і виражене в числі. Банк не знає вас особисто, тому довіряє програмі, яка переводить вашу фінансову поведінку в один бал.

Чим вищий цей бал, тим спокійніше кредитору. Людині з високим скорингом легше отримати позику, дають більший ліміт і нижчу ставку. Людині з низьким балом можуть відмовити взагалі або запропонувати кредит під вищий відсоток, бо ризик неповернення вищий. По суті, скоринг це ціна вашої репутації як платника, тільки виражена цифрою, а не словами.

Важливо розуміти: скоринг не оцінює вас як людину. Він не каже, хороші ви чи погані. Він лише прогнозує одну конкретну річ - наскільки ймовірно, що найближчим часом ви прострочите платіж. Це холодна статистика, побудована на поведінці мільйонів інших позичальників з подібним профілем.

Звідки беруться дані для скорингу

Скоринговий бал рахується не з повітря. Основне джерело - ваша кредитна історія, яку зберігають бюро кредитних історій. В Україні їхню роботу регулює Національний банк України: за даними НБУ, на ринку працює кілька офіційно акредитованих бюро, куди банки та фінансові компанії передають інформацію про видані кредити та платежі по них.

У бюро потрапляє багато інформації: які кредити ви брали, на які суми, чи платили вчасно, чи були прострочення і на скільки днів, чи є чинні борги. Туди ж банк надсилає запити, коли ви подаєте заявку. Крім кредитної історії, конкретний банк може додавати власні дані: вашу зарплату на картці, обороти по рахунку, вік, регіон, наявність депозиту. Так формується внутрішній скоринг банку, який може відрізнятися від балу в бюро.

Тому одна й та сама людина може мати трохи різні оцінки в різних установах. Це нормально: кожен кредитор зважує фактори по-своєму. Але база скрізь однакова - ваша історія платежів.

Які фактори впливають на скоринговий бал

Хоча точні формули банки тримають у секреті, набір факторів у світовій практиці схожий. Ось основні складові і їхня приблизна вага:

- Історія платежів (близько 35%) - чи платите ви вчасно. Це найважливіший фактор. Навіть одне велике прострочення помітно б'є по балу.

- Боргове навантаження (близько 30%) - скільки ви вже винні і наскільки заповнені ваші кредитні ліміти. Якщо картка з лімітом 50 000 грн постійно "в нулях", це поганий сигнал.

- Термін кредитної історії (близько 15%) - як давно ви користуєтесь кредитами. Десять років акуратних платежів цінніші за три місяці.

- Нові запити та нові кредити (близько 10%) - скільки заявок ви подали останнім часом. П'ять заявок за тиждень виглядають як ознака фінансових проблем.

- Види кредитів (близько 10%) - чи маєте ви досвід з різними продуктами: картка, готівковий кредит, розстрочка. Різноманітність у міру плюсує.

Зверніть увагу: проценти орієнтовні і в кожного бюро свої. Але логіка стала - дисциплінованість платежів і помірність у боргах важать найбільше.

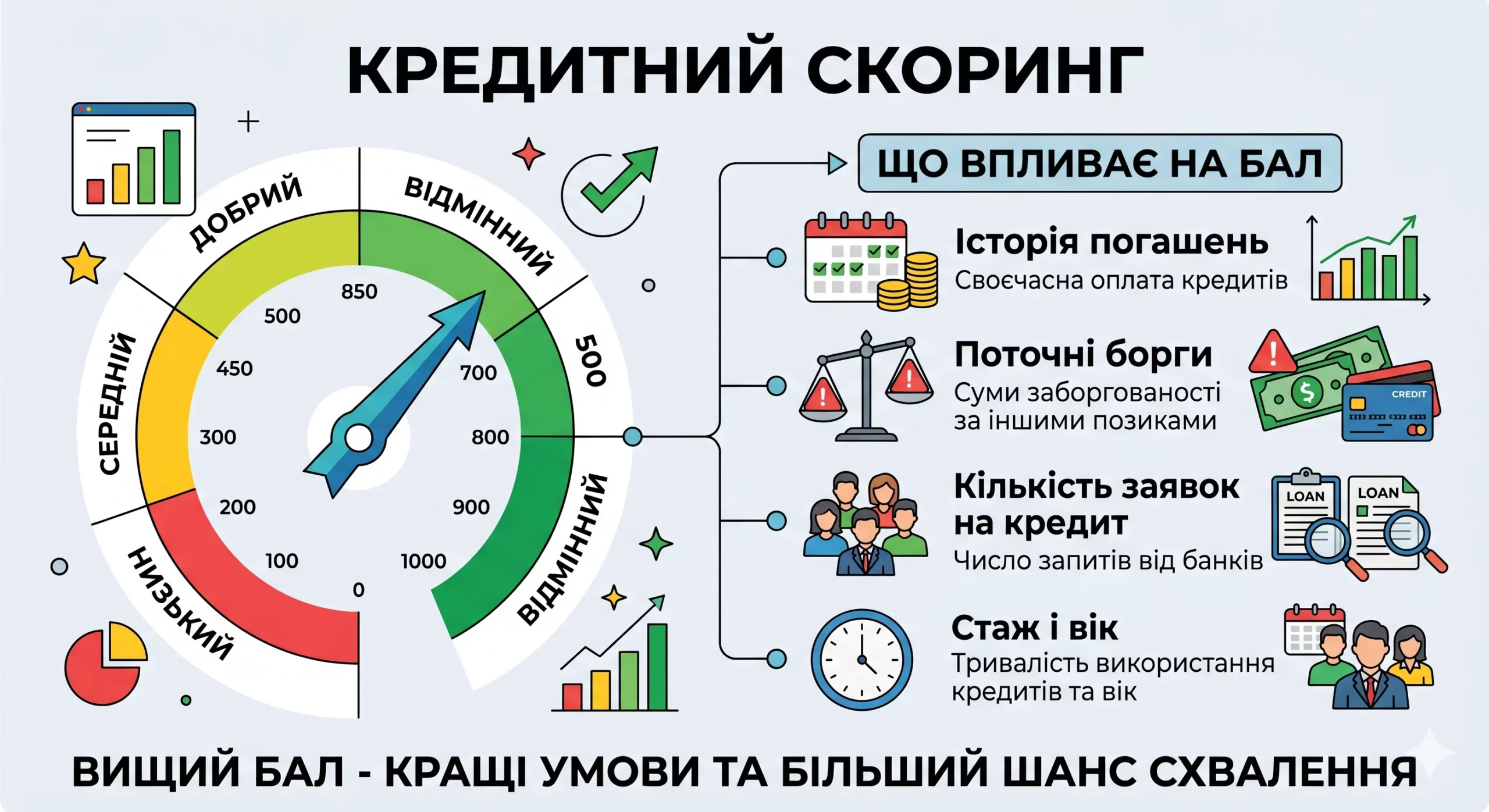

Як виглядає шкала балів

Єдиної шкали для всіх не існує, але принцип скрізь однаковий: є мінімум, є максимум, і чим ближче ви до максимуму, тим краще. Умовно бал ділять на зони. Щоб було наочно, розглянемо приклад шкали від 0 до 1000.

| Діапазон балу | Оцінка | Що це означає на практиці |

|---|---|---|

| 0-400 | Дуже низький | Відмови ймовірні, кредит лише під високий відсоток або з заставою |

| 401-600 | Низький | Дають невеликі суми, ставка висока, ліміт обмежений |

| 601-750 | Середній | Більшість кредитів схвалюють на стандартних умовах |

| 751-900 | Високий | Легке схвалення, кращі ставки, більші ліміти |

| 901-1000 | Відмінний | Найвигідніші умови, банки самі пропонують кредити |

Якщо ваш банк показує іншу шкалу, не лякайтесь - просто перевірте, де на ній мінімум і максимум. Сам бал у відриві від шкали нічого не означає. 600 балів зі 1000 і 600 балів з 850 - це абсолютно різні ситуації.

Як рахується бал: приклад з розрахунком

Розгляньмо двох умовних людей з однаковою зарплатою, але різною поведінкою. Обидва отримують на картку 25 000 грн на місяць. Подивимось, як фактори складаються у підсумковий бал. Це спрощена модель для розуміння логіки, а не реальна банківська формула.

Олена. Має кредитну картку з лімітом 30 000 грн, але користується нею помірно - в середньому винна 6 000 грн, тобто завантаження 20%. Картці три роки, жодного прострочення. За останній рік подала одну заявку.

Андрій. Має таку саму картку з лімітом 30 000 грн, але майже завжди вибрана "під ноль" - винен близько 28 000 грн, завантаження 93%. Двічі за рік прострочував платіж на 10-15 днів. За останні два місяці подав чотири заявки в різні банки.

| Фактор (макс. балів) | Олена | Андрій |

|---|---|---|

| Історія платежів (350) | 350 | 180 |

| Боргове навантаження (300) | 270 | 90 |

| Термін історії (150) | 110 | 110 |

| Нові запити (100) | 90 | 30 |

| Види кредитів (100) | 60 | 60 |

| Разом | 880 | 470 |

Висновок очевидний. При однаковому доході Олена набрала 880 балів, а Андрій лише 470. Олені банк, найімовірніше, схвалить кредит 200 000 грн на купівлю авто під нижчу ставку. Андрію або відмовлять, або дадуть меншу суму під вищий відсоток. Різниця в ставці навіть на кілька процентних пунктів за кілька років вилазить у тисячі гривень переплати.

Зверніть увагу, що зарплата в обох однакова. Не дохід зробив різницю, а звички: як людина поводиться з лімітом і чи платить вчасно.

Чому дохід важливий, але не вирішальний

Багато хто думає: "маю велику зарплату - значить, дадуть кредит". Це лише частково правда. Дохід показує вашу спроможність обслуговувати борг, але скоринг більше дивиться на поведінку, ніж на цифру зарплати.

Банк зіставляє дохід з вашими витратами на борги. Є показник боргового навантаження: яку частку доходу з'їдають платежі за кредитами. Якщо ви отримуєте 25 000 грн на місяць, а на погашення вже існуючих кредитів іде 15 000 грн, то на життя лишається 10 000 грн. Це менше, ніж потрібно одній людині для нормального проживання, особливо якщо врахувати, що офіційний прожитковий мінімум для працездатних осіб у 2026 році становить 3 028 грн, а мінімальна зарплата - 8 647 грн. Реальні витрати в місті значно вищі за прожитковий мінімум, тож банк вважатиме, що ще один кредит ви не потягнете.

Якщо ви ФОП на третій групі єдиного податку, ваш дохід для банку менш прозорий, ніж зарплата на картці. Враховуйте, що з доходу ви платите єдиний податок 5%, а також мінімальний ЄСВ 1 902,34 грн на місяць. Для скорингу банк може попросити виписку по рахунку за кілька місяців, щоб побачити реальні обороти, а не лише задеклароване.

Як підвищити кредитний скоринг

Хороша новина: бал не вирок, його можна виправити. Погана: швидко це не робиться, потрібен час і дисципліна. Ось дієві кроки, перевірені практикою.

- Платіть вчасно, завжди. Це фактор номер один. Поставте автоплатіж або нагадування за 3-5 днів до дати. Навіть прострочення на день фіксується.

- Не вибирайте ліміт картки повністю. Намагайтесь тримати завантаження нижче 30%. Якщо ліміт 30 000 грн, то борг краще тримати до 9 000 грн. Якщо потрібно більше - попросіть банк збільшити ліміт, тоді та сама сума боргу дасть менший відсоток завантаження.

- Не закривайте найстаршу картку. Вона тримає термін вашої історії. Закрити стару картку - значить вкоротити історію і просісти в балі.

- Не подавайте багато заявок одразу. Кожна заявка це запит у бюро. П'ять запитів за місяць виглядають тривожно. Якщо порівнюєте умови, робіть це за короткий період і обережно.

- Перевіряйте свою кредитну історію. Помилки трапляються: банк міг не оновити дані про закритий борг. Знайшли помилку - подавайте заяву на виправлення в бюро.

- Заведіть позитивну історію, якщо її немає. Тому, хто ніколи не брав кредитів, банк не довіряє, бо не має даних. Невелика картка, якою ви акуратно користуєтесь і вчасно гасите, поступово будує репутацію.

Реальні зрушення зазвичай помітні через 3-6 місяців дисципліни, а вагоме покращення - за рік-два. Терпіння тут окупається грошима.

Що псує скоринг найшвидше

Корисно знати і зворотний бік - дії, які роняють бал найсильніше:

- Прострочення платежів. Чим довше і чим частіше, тим гірше. Прострочення понад 90 днів - дуже серйозний удар.

- Постійно вичерпаний ліміт картки. Якщо ви роками тримаєте картку "в нулях", це сигнал, що ви живете в борг.

- Заявки в багато установ за короткий час. Виглядає як відчайдушний пошук грошей.

- Передача боргу колекторам або суд. Це найгірший запис у історії.

- Поручительство за ненадійного позичальника. Якщо той, за кого ви поручились, не платить, це б'є і по вашому балу.

Один прострочений платіж не зруйнує життя, але система все запам'ятовує. Негативні записи зберігаються в кредитній історії роками, поступово втрачаючи вагу, але не зникаючи миттєво.

Чим скоринг відрізняється від кредитної історії

Ці два поняття часто плутають, але різниця принципова. Кредитна історія - це факти: перелік ваших кредитів, дати, суми, платежі, прострочення. Це сирі дані, як виписка з банку. Скоринг - це оцінка цих фактів, висновок із них у вигляді одного числа.

Аналогія така: кредитна історія це ваш медичний запис з усіма аналізами, а скоринг це діагноз, який лікар ставить на основі цих аналізів. Один і той самий запис різні лікарі можуть трактувати трохи інакше - так само різні банки можуть давати трохи різний бал на основі однієї історії.

Тому покращення скорингу завжди починається з кредитної історії. Не можна підняти бал, не змінивши поведінку, яка відображається в історії. Немає жодних "секретних кнопок" чи платних послуг, що миттєво піднімуть бал - усі такі пропозиції варто обходити стороною. Працює тільки час і дисципліна.

Як перевірити свій скоринг і навіщо це робити

Свою кредитну історію і бал можна запросити в бюро кредитних історій. За законом ви маєте право безкоштовно отримувати інформацію про себе один раз на рік, додаткові запити можуть бути платними. Багато банків також показують орієнтовний бал у власному застосунку.

Перевіряти варто з кількох причин. По-перше, щоб знати своє реальне становище перед поданням заявки на велику суму - наприклад, перед іпотекою чи автокредитом. По-друге, щоб вчасно виявити помилки або шахрайство: якщо в історії з'явився кредит, якого ви не брали, це сигнал, що вашими даними хтось скористався. По-третє, щоб бачити прогрес, коли ви свідомо працюєте над покращенням балу.

Перевірка власної історії через бюро не псує скоринг - це так звана "м'яка" перевірка. Псують бал саме запити банків при поданні заявок на кредит, тому не плутайте ці дві речі.

Питання та відповіді

Чи впливає перевірка власної кредитної історії на бал?

За скільки часу можна підняти скоринг?

Чи можна отримати кредит з нульовою кредитною історією?

Скільки зберігаються прострочення в історії?

Чи бачить роботодавець мій кредитний скоринг?

Чи однаковий мій бал у всіх банках?

Висновок

Кредитний скоринг - це дзеркало вашої фінансової дисципліни, зведене до одного числа. Він не залежить від удачі чи зв'язків, лише від того, як ви поводитесь з грошима: чи платите вчасно, чи не вибираєте ліміти до нуля, чи не подаєте десяток заявок одночасно. Високий бал відкриває дешеві кредити і більші ліміти, низький - зачиняє двері або робить позику дорогою.

Найголовніше: бал у ваших руках. Почніть з простого - платіть вчасно, тримайте борги помірними і раз на рік перевіряйте свою кредитну історію на помилки. Ці звички будуються роками, але саме вони згодом економлять вам тисячі гривень на відсотках і дають спокій, коли гроші справді потрібні.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.