Короткий ответ: Депозит удобнее и проще, но его доход облагается налогом (18% НДФЛ плюс 5% военного сбора), и чистый процент часто едва покрывает инфляцию. ОВГЗ - государственные облигации - дают более высокую чистую доходность, потому что освобождены от НДФЛ (платится только военный сбор), а гарантирует их государство. За это вы жертвуете мгновенной ликвидностью.

Кратко

- Доход по депозиту облагается налогом полностью: 18% НДФЛ плюс 5% военного сбора, то есть с каждых 100 грн процентов вы отдаете 23 грн.

- Доход по ОВГЗ освобожден от НДФЛ - удерживается только 5% военного сбора, поэтому чистыми на руки остается заметно больше.

- Депозит выигрывает в ликвидности и простоте, ОВГЗ - в чистой доходности и надежности, потому что за облигациями стоит государство.

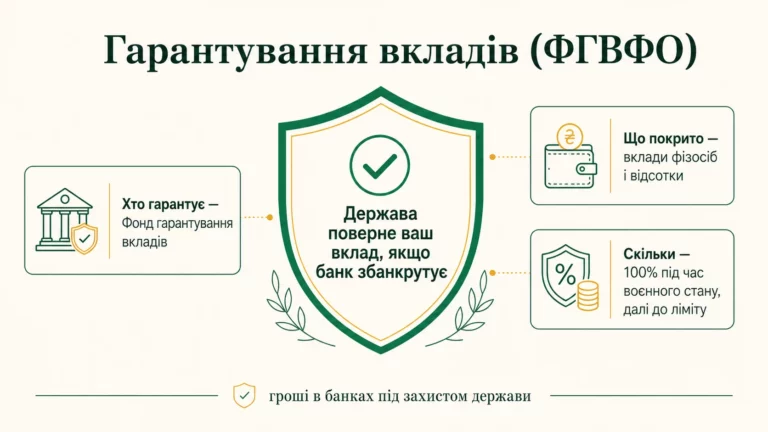

- Деньги на депозите до 600 тыс. грн гарантирует Фонд гарантирования вкладов, а ОВГЗ гарантирует непосредственно государство Украина.

Что такое депозит и что такое ОВГЗ простыми словами

Представьте, что у вас накопилось 100 000 грн, которые в ближайшее время не понадобятся. Держать их наличными дома - значит постепенно терять на инфляции: цены растут, а сумма остается той же. Поэтому логично вложить деньги так, чтобы они работали. Два самых популярных и самых безопасных способа в Украине - это банковский депозит и облигации внутреннего государственного займа, сокращенно ОВГЗ.

Депозит - это когда вы приносите деньги в банк, а банк за пользование ими платит вам проценты. Вы как бы даете банку в долг, а он возвращает сумму с надбавкой через оговоренное время. Это самый привычный инструмент: открыть вклад можно за пять минут в приложении.

ОВГЗ - это когда в долг вы даете не банку, а напрямую государству. Министерство финансов выпускает облигации, чтобы привлечь деньги в государственный бюджет, и обещает вернуть их с процентами в определенную дату. Проще говоря, ОВГЗ - это долговая расписка государства. Вы покупаете ее сегодня дешевле, а в день погашения получаете номинал плюс доход.

Чем отличается доходность депозита и ОВГЗ?

На первый взгляд ставки по депозиту и ОВГЗ могут казаться похожими. Но дьявол кроется в деталях - точнее, в налогах. Сама по себе заявленная ставка еще ничего не говорит о том, сколько денег реально окажется у вас на руках.

Ставки по обоим инструментам в Украине зависят от учетной ставки Национального банка: когда НБУ ее повышает, растут и проценты по депозитам, и доходность новых ОВГЗ, и наоборот. Конкретную цифру здесь называть не буду, потому что она меняется - актуальные данные по учетной ставке и средним ставкам по депозитам Национальный банк Украины публикует на своем официальном сайте. По состоянию на 2026 год ориентируйтесь именно на эти источники и на предложения конкретных банков.

Главное правило такое: сравнивать нужно не голые ставки, а чистый доход после всех налогов. И вот здесь у ОВГЗ есть весомое преимущество, о котором мы поговорим дальше.

Как облагаются налогом депозит и ОВГЗ

Это самый важный раздел, потому что именно налоги часто решают, что выгоднее. Разберем оба инструмента отдельно.

Депозит. Проценты, которые банк начисляет вам по вкладу, государство считает вашим доходом. Поэтому с них удерживается налог на доходы физических лиц (НДФЛ) по ставке 18% и военный сбор 5%. Вместе - 23% от суммы начисленных процентов. Удобнее всего то, что банк сам выступает налоговым агентом: он удерживает эти 23% автоматически и перечисляет в бюджет, а вам на карту приходит уже чистая сумма. Самостоятельно ничего декларировать не нужно.

ОВГЗ. А вот здесь начинается самое интересное. Доход по государственным облигациям освобожден от НДФЛ - так предусмотрено Налоговым кодексом Украины, чтобы стимулировать граждан финансировать государство. То есть с процентов по ОВГЗ не удерживается 18% налога. Остается только военный сбор 5%. Получается, что с каждых 100 грн дохода по облигациям вы отдаете государству лишь 5 грн вместо 23 грн, как по депозиту.

Разница колоссальная. Даже если заявленная доходность ОВГЗ и депозита одинаковая, чистыми вы получите по облигациям существенно больше - просто потому, что с вас не берут основной налог. Эту налоговую льготу стоит понимать каждому, кто думает, куда пристроить сбережения.

Пример расчета: депозит против ОВГЗ на 100 000 грн

Перейдем от теории к цифрам. Предположим, у вас есть 100 000 грн, и вы хотите вложить их ровно на один год. Чтобы сравнение было честным, возьмем для обоих инструментов одинаковую условную годовую ставку - 15% (это лишь пример для расчета, смотрите реальные ставки в банке и на аукционах Минфина).

За год 15% от 100 000 грн - это 15 000 грн начисленного дохода в обоих случаях. А теперь посмотрим, сколько из этих 15 000 грн съедят налоги.

| Показатель | Депозит | ОВГЗ |

|---|---|---|

| Вложенная сумма | 100 000 грн | 100 000 грн |

| Условная годовая ставка | 15% | 15% |

| Начисленный доход за год | 15 000 грн | 15 000 грн |

| НДФЛ 18% | 2 700 грн | 0 грн (освобождено) |

| Военный сбор 5% | 750 грн | 750 грн |

| Всего налогов | 3 450 грн | 750 грн |

| Чистый доход на руки | 11 550 грн | 14 250 грн |

Как видите, при одинаковой ставке 15% депозит дает вам 11 550 грн чистыми, а ОВГЗ - 14 250 грн. Разница составляет 2 700 грн в год - ровно те самые 18% НДФЛ, которые по облигациям не платятся. В процентах это означает, что чистая доходность депозита здесь около 11,55% годовых, а ОВГЗ - 14,25% годовых. На дистанции в несколько лет и на больших суммах эта разница накапливается в ощутимые деньги.

Разумеется, на практике ставки могут отличаться: иногда банки предлагают более высокий процент по депозиту, чтобы компенсировать налог. Поэтому всегда считайте именно чистый результат после налогообложения, а не сравнивайте голые цифры из рекламы.

Что надежнее: депозит или государственные облигации?

Многие люди интуитивно считают банк надежнее государства, но на самом деле все интереснее.

Депозиты физических лиц в Украине защищает Фонд гарантирования вкладов физических лиц. Это означает, что даже если банк обанкротится, государство через Фонд вернет вам вложенные деньги в пределах гарантированной суммы. По состоянию на 2026 год эта сумма составляет 600 000 грн на одного человека в одном банке (во время действия военного положения и определенный период после него действует повышенная гарантия). Если ваш вклад больше гарантированного предела, часть сверх лимита вы рискуете потерять, если с банком что-то случится.

ОВГЗ гарантирует непосредственно государство Украина в лице Министерства финансов. Это самый высокий уровень надежности внутри страны: погашение облигаций заложено в государственный бюджет. Простыми словами, риск по ОВГЗ равен риску самого государства. Пока государство выполняет свои обязательства, ваши деньги вернутся с доходом независимо от суммы - здесь нет лимита в 600 тысяч, как у Фонда гарантирования.

Итак, для небольших сумм в пределах гарантированных 600 000 грн оба варианта можно считать надежными. Для больших сумм ОВГЗ выглядят спокойнее, потому что не ограничены лимитом гарантирования. Если же вы все-таки держите большую сумму на депозитах, разумно разложить ее по нескольким банкам, чтобы в каждом оставаться в пределах гарантированных 600 тысяч.

Ликвидность: как быстро можно забрать деньги

Ликвидность - это простыми словами то, насколько быстро и без потерь вы можете превратить вложенное обратно в наличные. И здесь преимущества распределяются уже в пользу депозита.

Депозиты бывают двух типов. Вклад до востребования позволяет забрать деньги в любой момент, но ставка по нему низкая. Срочный депозит дает более высокий процент, но деньги заморожены до конца срока. Если забрать срочный вклад досрочно, банк обычно пересчитывает доход по сниженной ставке - часто почти до нуля. То есть деньги вы вернете, а вот обещанный процент в большинстве случаев потеряете.

ОВГЗ тоже имеют фиксированную дату погашения - например, через год, три или пять лет. Но их можно продать раньше на вторичном рынке, не дожидаясь погашения. Вот только цена продажи будет зависеть от рыночной ситуации: если ставки в экономике выросли, ваши старые облигации могут стоить чуть дешевле номинала, и вы получите меньше, чем планировали. Если ставки упали - наоборот, можете даже выиграть.

Итог простой: если есть вероятность, что деньги понадобятся внезапно и срочно, депозит удобнее. Если вы точно вкладываете надолго и не планируете трогать сумму до погашения, ОВГЗ дадут больше чистого дохода.

Сводная таблица: депозит против ОВГЗ

Чтобы все упорядочить, вот краткое сравнение по главным критериям.

| Критерий | Депозит | ОВГЗ |

|---|---|---|

| Кому вы даете в долг | Банку | Государству |

| НДФЛ на доход | 18% (удерживается) | 0% (освобождено) |

| Военный сбор | 5% | 5% |

| Чистый доход | Ниже за счет НДФЛ | Выше |

| Кто гарантирует | Фонд гарантирования, до 600 тыс. грн | Государство, без лимита суммы |

| Ликвидность | Высокая (но досрочно - потеря процентов) | Средняя (продажа на рынке по рыночной цене) |

| Простота оформления | Очень простая, в приложении банка | Сложнее: нужен брокер или приложение |

| Порог входа | От нескольких сотен гривен | Обычно от нескольких тысяч гривен |

Как купить ОВГЗ и сложно ли это

Раньше покупка государственных облигаций действительно казалась делом для профессионалов. Сегодня все проще. Купить ОВГЗ можно несколькими путями: через банк, который имеет лицензию торговца ценными бумагами, через лицензированного брокера или через специальные мобильные приложения, появившиеся в последние годы. Во многих таких приложениях процесс почти не сложнее открытия депозита: вы пополняете счет, выбираете выпуск облигаций с нужным сроком и подтверждаете покупку.

Несколько важных нюансов. Во-первых, у ОВГЗ есть минимальный порог входа: одна облигация имеет номинал, поэтому совсем маленькой суммой, как на депозите, не обойтись. Во-вторых, за обслуживание счета в ценных бумагах брокер или банк может брать небольшую комиссию - ее стоит учесть в расчетах. В-третьих, есть валютные ОВГЗ (в долларах или евро) и гривневые - они имеют разную доходность и логику. Для начала гривневые облигации проще для понимания.

Депозит в этом плане остается самым доступным: открыть его можно буквально за несколько минут в банковском приложении, имея даже небольшую сумму, и без всяких брокеров.

Что же в итоге выгоднее для сбережений?

Универсального ответа нет, потому что выгода зависит от ваших целей. Но общую логику сформулировать можно, не давая при этом индивидуальных советов.

Депозит стоит рассматривать тем, для кого главное - простота, быстрый доступ к деньгам и небольшие суммы. Это хороший вариант для подушки безопасности, которую нужно держать под рукой. Да, часть дохода съест НДФЛ, но вы платите за удобство и мгновенную ликвидность.

ОВГЗ подходят тем, кто вкладывает надолго, хочет более высокую чистую доходность благодаря освобождению от НДФЛ и не боится чуть более сложного оформления. Особенно это актуально для больших сумм, которые выходят за пределы гарантированных 600 тысяч на депозите, ведь государство гарантирует облигации без лимита.

Многие люди не выбирают что-то одно, а сочетают оба инструмента: часть денег держат на депозите для быстрого доступа, а часть вкладывают в ОВГЗ ради более высокого чистого дохода. Так вы балансируете между ликвидностью и доходностью. Но конкретное решение всегда за вами - эта статья лишь объясняет правила игры, а не советует, куда именно нести деньги.

Вопросы и ответы

Почему по ОВГЗ не платят НДФЛ, а по депозиту платят?

Нужно ли самостоятельно платить налоги с депозита?

А налоги с ОВГЗ кто-то удерживает за меня?

Что будет с деньгами, если банк обанкротится?

Можно ли забрать деньги из ОВГЗ раньше даты погашения?

Что защищает лучше от инфляции - депозит или ОВГЗ?

Вывод

Депозит и ОВГЗ - это два надежных способа сохранить и приумножить сбережения в гривне, и оба лучше, чем хранение денег дома. Депозит выигрывает простотой и ликвидностью: открыть его легко, а деньги при необходимости доступны быстро. ОВГЗ выигрывают чистой доходностью и защитой больших сумм: доход освобожден от 18% НДФЛ, а гарантирует облигации само государство без лимита в 600 тысяч гривен.

Если коротко: для небольшой подушки безопасности, до которой нужно быстро дотянуться, удобнее депозит; для долгосрочных и больших сбережений выгоднее часто оказываются ОВГЗ благодаря налоговой льготе. А самое разумное - считать чистый доход после налогов в каждом конкретном случае и, при желании, сочетать оба инструмента. Решение всегда остается за вами.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.