Коротка відповідь: SWIFT - міжнародна мережа, через яку банки обмінюються платіжними інструкціями: сам він гроші не переказує, реальний рух коштів іде через кореспондентські рахунки банків. Кожен банк має унікальний SWIFT-код (BIC) з 8-11 символів. Стандартний міжнародний переказ через SWIFT триває 1-5 робочих днів і коштує -50. Альтернативи - SEPA для євро в ЄС, локальні системи та криптовалюта.

Коротко

- SWIFT - міжнародна мережа для безпечних міжбанківських переказів між країнами.

- Основа міжнародної фінансової системи. Без SWIFT міжнародні платежі неможливі.

- Кожен банк має унікальний SWIFT-код (BIC) з 8-11 символів.

- Переказ через SWIFT триває 1-5 робочих днів, коштує $10-50.

- Альтернативи: SEPA для євро в ЄС, локальні системи, криптовалюта.

Що таке SWIFT

SWIFT (Society for Worldwide Interbank Financial Telecommunication) - міжнародна організація, що забезпечує безпечну комунікацію між банками по всьому світу. Через мережу SWIFT банки обмінюються інструкціями про перекази, валютні операції, торгові розрахунки.

Простими словами, SWIFT - це «банківська пошта», але дуже швидка, безпечна й глобальна. Кожен банк-член отримує унікальний ідентифікатор (SWIFT-код, або BIC), і через нього отримує й надсилає платіжні інструкції в інші банки світу.

SWIFT не переказує самі гроші. Він передає інформацію про переказ. Реальний рух грошей відбувається через кореспондентські рахунки банків у різних країнах. Але без SWIFT-повідомлень банки не знали б, що, кому й куди переказувати.

Аналогія. SWIFT - як пошта між банками. Грошей вона сама не возить, але передає чіткі інструкції: «Перекажіть з рахунку А на рахунок Б суму Х». Це робить можливими надійні міжнародні платежі.

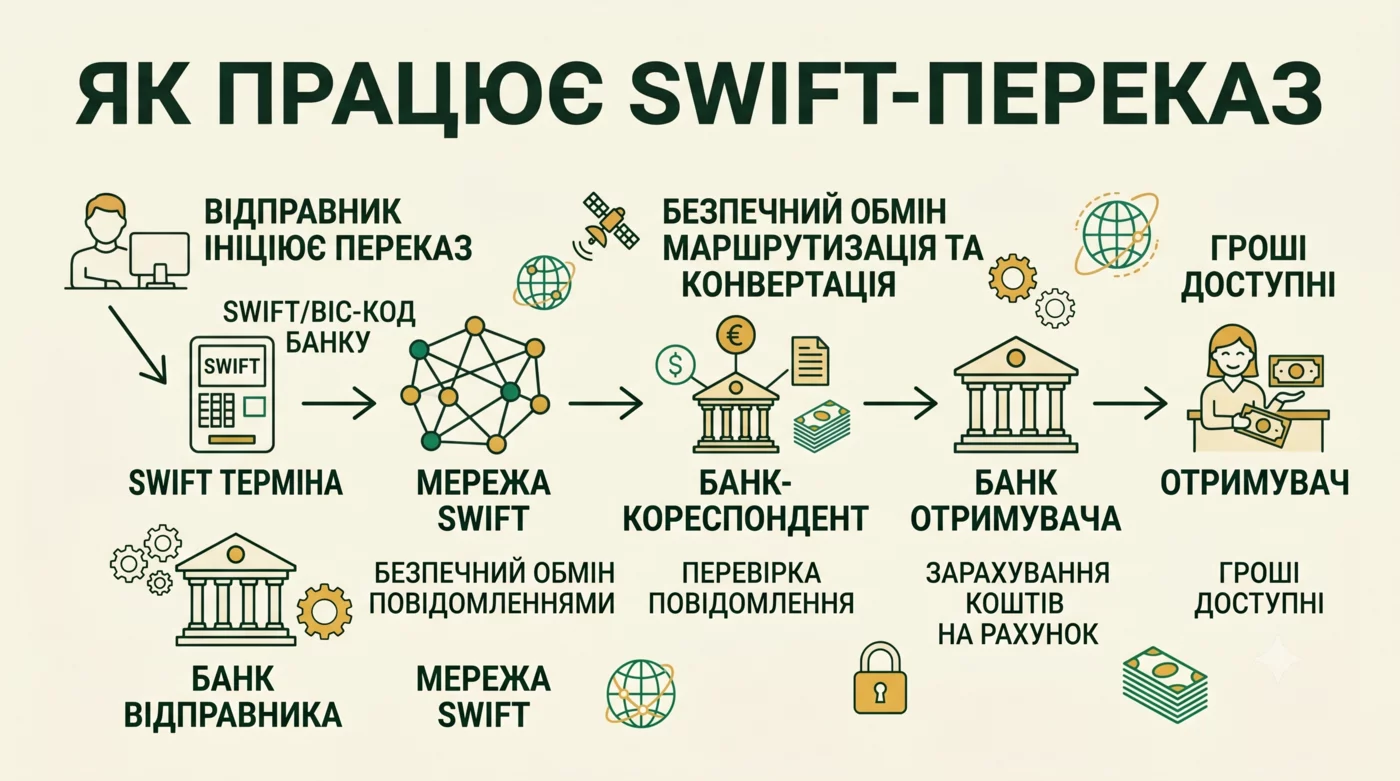

Як працює міжнародний переказ через SWIFT

Класичний сценарій: ви хочете переказати гроші з України до родича в США. Що відбувається технічно:

Крок 1: Ви даєте інструкцію. Через інтернет-банк або у відділенні передаєте дані: банк отримувача, його SWIFT-код, номер рахунку (IBAN), ім'я отримувача, сума.

Крок 2: Ваш банк готує SWIFT-повідомлення. Формує електронне повідомлення з усіма даними та надсилає в мережу SWIFT.

Крок 3: Маршрутизація. SWIFT передає повідомлення банку-кореспонденту (часто це великий міжнародний банк), який має зв'язки і з вашим, і з банком отримувача.

Крок 4: Кореспондентські розрахунки. Гроші технічно переходять між кореспондентськими рахунками банків. Це може бути в кілька етапів через ланцюжок кореспондентів.

Крок 5: Зарахування. Кінцевий банк отримує SWIFT-повідомлення й зараховує гроші на рахунок отримувача.

Увесь процес займає від кількох годин до 5 робочих днів. Прості перекази (наприклад, USD з України в США) - 1-3 дні. Складніші - довше.

SWIFT-код (BIC): як це працює

SWIFT-код - унікальний ідентифікатор банку в системі. Структура коду:

- Перші 4 символи. Код банку (літери). Наприклад, PBAN для ПриватБанку.

- Наступні 2 символи. Код країни. UA для України.

- Наступні 2 символи. Код міста. UK для Києва (загалом може бути різний).

- Останні 3 символи (необов'язкові). Код конкретного відділення.

Приклади:

- PBANUA2X - ПриватБанк, Україна, головний офіс.

- UNJSDEFFXXX - UniCredit Bank, Німеччина (Франкфурт).

- CHASUS33 - JPMorgan Chase Bank, США (Нью-Йорк).

SWIFT-код можна знайти на сайті будь-якого банку, у мобільному застосунку, або через спеціальні онлайн-сервіси. При помилці в коді гроші можуть потрапити не туди й повернутися з зайвими витратами.

Вартість переказів через SWIFT

Міжнародні перекази недешеві. Загальна вартість складається з кількох компонентів:

Комісія банку-відправника. Зазвичай $10-30 або відсоток від суми (0,3-1%).

Комісія кореспондентського банку. Якщо переказ йде через посередника. Часто $15-30.

Комісія банку-отримувача. $0-25 залежно від банку.

Конвертаційні комісії. Якщо валюта переказу відрізняється від валюти рахунку - конвертація за курсом банку (не найкращим).

Загальна вартість переказу $1000 з України до США: $30-80. Це 3-8% від суми, що для невеликих переказів - дорого.

Деякі способи зменшити витрати:

- Обирати банки з кращими тарифами на міжнародні перекази.

- Використовувати альтернативні системи (Wise, Revolut) - часто значно дешевше.

- Робити менше великих переказів замість багатьох маленьких.

- Уточняти, хто платить за комісію посередника (опція «OUR» - всі витрати на відправника, «BEN» - на отримувача).

Альтернативи SWIFT

Хоч SWIFT - стандарт для міжнародних переказів, існують альтернативи з певними перевагами:

SEPA. Європейська платіжна система для євро. Перекази в межах ЄС - швидкі (зазвичай протягом дня) і дешеві (€0,5-€5). Тільки євро, тільки ЄС.

Wise (раніше TransferWise). Сучасний фінтех-сервіс. Перекази дешевше за SWIFT (близько 0,5-1% замість 3-8%) і часто швидше. Працює через «локальні» рахунки в різних країнах.

Revolut, Payoneer. Подібні до Wise - технологічні платіжні сервіси з низькими комісіями. Зручні для фрилансерів з закордонними замовниками.

Криптовалюта. Перекази стейблкоїнів (USDT, USDC) між гаманцями коштують центи й займають хвилини. Однак конвертація в фіат потребує окремих кроків і може бути дорогою. Також не всі країни приймають крипту як легітимний платіж.

Локальні платіжні системи. У різних регіонах є свої системи (UnionPay в Китаї, Pix в Бразилії, FedNow в США). Дешеві й швидкі, але обмежені своїми регіонами.

Безпека SWIFT

SWIFT - одна з найбезпечніших фінансових мереж у світі. Однак безпека не абсолютна. Розгляньмо ключові аспекти.

Шифрування. Усі повідомлення SWIFT шифруються. Перехопити й розшифрувати без спеціальних ключів - надзвичайно складно.

Автентифікація. Кожен банк-член має унікальні ключі для підпису повідомлень. Підробка ідентичності складна.

Аудит. Регулярні перевірки безпеки членів мережі. Банки з недостатніми заходами безпеки можуть бути відключені.

Інциденти. Бували випадки крадіжок через злам банківських систем (наприклад, $81 млн з ЦБ Бангладеш у 2016). Але це не сам SWIFT, а атаки на банки, що використовують SWIFT.

Геополітичні обмеження. SWIFT базується в Бельгії й може обмежувати доступ для країн під санкціями. Наприклад, частина російських банків відключена від SWIFT з 2022 року.

Питання та відповіді

Скільки часу займає SWIFT-переказ?

Чому SWIFT такий дорогий?

Де знайти SWIFT-код банку?

Що буде, якщо ввести неправильний SWIFT-код?

Чи можна скасувати SWIFT-переказ?

Чи безпечно повідомляти SWIFT-код стороннім?

Висновок

SWIFT - основа сучасної міжнародної фінансової системи. Без неї міжнародні платежі стали б повільнішими й дорожчими. Розуміючи, як вона працює, ви точніше плануєте міжнародні перекази, обираєте найвигідніший шлях для своїх грошей, уникаєте типових помилок. Для невеликих переказів розгляньте альтернативи (Wise, Revolut) - вони часто значно дешевші. Для великих сум SWIFT залишається стандартом надійності. У будь-якому випадку завжди перевіряйте дані одержувача й банку перш ніж натиснути «надіслати».

Джерела: SWIFT · НБУ · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.