Короткий ответ: Зайдите на портал электронных сервисов Министерства юстиции, в раздел Единого реестра должников, введите свою фамилию, имя и дату рождения либо код РНУКПН и нажмите поиск. Проверка бесплатная, занимает минуту и показывает, открыто ли против вас исполнительное производство.

Кратко

- Единый реестр должников (ЕРД) - это открытая база тех, против кого открыто исполнительное производство. Проверка бесплатная.

- Искать можно по фамилии и дате рождения либо по коду РНУКПН через кабинет электронных сервисов Минюста.

- Наличие записи означает, что суд или другой орган постановил взыскать с вас деньги, а исполнитель уже начал это делать.

- Долг в реестре блокирует выезд за границу, влечёт арест счетов и имущества, а также портит репутацию перед банками.

Что такое реестр должников и зачем он нужен

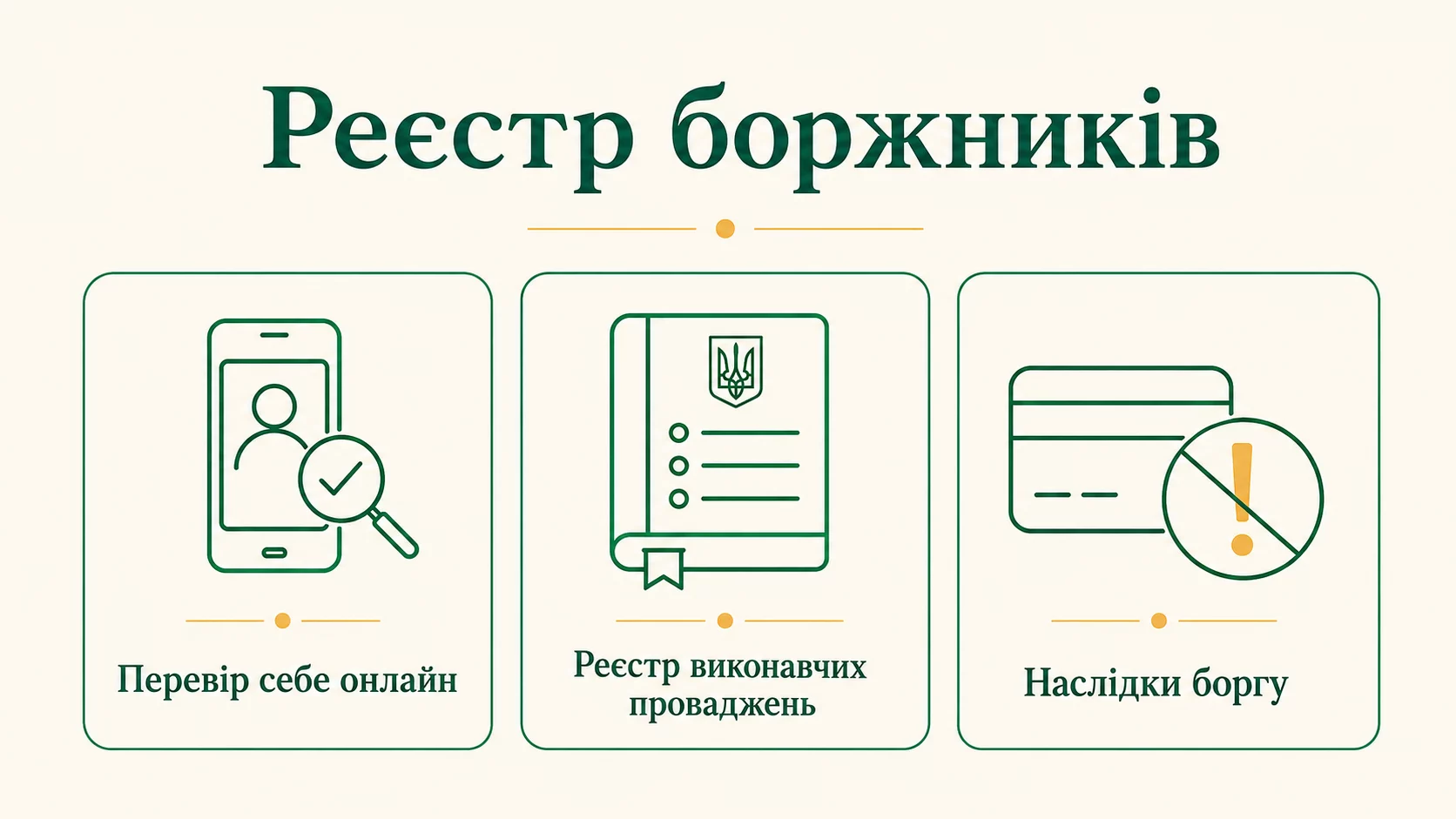

Представьте большую доску объявлений, на которой государство пишет имена всех, кто кому-то задолжал по решению суда и не вернул деньги вовремя. Именно так работает Единый реестр должников, сокращённо ЕРД. Это открытая электронная база, которую ведёт Министерство юстиции Украины. Туда попадает каждый, против кого открыто исполнительное производство, то есть официальная процедура принудительного взыскания долга.

Важно не путать два разных реестра. Первый - это Единый реестр должников (ЕРД), где собраны все, с кого что-то взыскивают по исполнительным документам: алименты, кредиты, штрафы, коммунальные долги. Второй - Единый реестр исполнительных производств (ЕРИП), это внутренняя система самих исполнителей с деталями каждого дела. Для обычного человека главный именно ЕРД, потому что он публичный и любой может туда заглянуть.

Реестр создали не для того, чтобы кого-то стыдить. Его главная функция - предупреждать. Например, вы хотите купить квартиру, а продавец оказывается должником. Тогда на его имущество уже может быть наложен арест, и сделка сорвётся. Проверка в реестре помогает избежать таких ситуаций и себе, и партнёрам по сделкам.

Почему стоит проверять себя, даже если вы уверены, что долгов нет

Тут работает простая бытовая логика: лучше узнать о проблеме первым, чем последним. Люди часто оказываются в реестре неожиданно. Вот типичные примеры.

- Забытый штраф. Вы получили постановление о нарушении правил дорожного движения на 340 грн, положили письмо в ящик и забыли. Через несколько месяцев дело ушло к исполнителю, и сумма выросла из-за исполнительного сбора.

- Старый кредит. Вы думали, что закрыли заём, но остались невыплаченные 200 грн процентов. Банк подал в суд, выиграл, и теперь против вас открыто производство на значительно большую сумму вместе с судебными издержками.

- Ошибка с тёзкой. В стране много людей с одинаковыми фамилиями. Иногда данные путают, и чужой долг ошибочно связывают с вашим именем.

- Коммунальные платежи. Задолженность за отопление или воду тоже может стать основанием для судебного приказа и попасть в реестр.

Поэтому проверка себя - это такая же гигиена, как проверять баланс на карте. Сделали раз в несколько месяцев и спите спокойно.

Как проверить себя в реестре должников: пошаговая инструкция

Самый простой способ - через кабинет электронных сервисов Министерства юстиции. Это официальный государственный портал, где проверка бесплатная и не требует регистрации для базового поиска. Вот порядок действий.

- Откройте официальный портал электронных сервисов Минюста в браузере. Найдите раздел, посвящённый Единому реестру должников.

- Выберите тип лица. Если вы проверяете себя как обычного человека, это категория физического лица.

- Введите данные. Достаточно фамилии, имени, отчества и даты рождения. Для более точного результата можно указать код РНУКПН, то есть ваш идентификационный номер плательщика налогов.

- Пройдите проверку, что вы не робот, если система об этом попросит.

- Нажмите кнопку поиска и посмотрите результат.

Если записей нет, система напишет, что по вашему запросу ничего не найдено. Это хорошая новость. Если запись есть, вы увидите таблицу с данными: категорию долга, орган или лицо, в пользу которого взыскивают, а также сведения об исполнителе, который ведёт дело.

Обратите внимание: базовый поиск не показывает точную сумму долга до копейки. Чтобы узнать детали, сумму и реквизиты для оплаты, нужно обращаться к исполнителю, указанному в записи, либо проверять через личный кабинет с электронной подписью.

Что показывает запись в реестре и как её читать

Когда вы видите себя в реестре, не паникуйте. Сначала спокойно разберите, что именно там написано. Запись обычно содержит несколько полей.

- Данные должника - ваша фамилия, имя, отчество.

- Категория взыскания - например, алименты, штраф, кредитный долг, прочее.

- Орган или лицо взыскателя - кто именно хочет получить деньги. Это может быть банк, государственное учреждение, коммунальное предприятие или физическое лицо.

- Данные об исполнителе - государственный исполнитель или частный исполнитель, который ведёт производство, с контактами.

Если категория - алименты, то запись может иметь дополнительную отметку о задолженности. Должники по алиментам попадают в отдельный список, и к ним применяют более строгие меры: временное ограничение выезда, права управлять авто, права охоты.

Пример с расчётами: как маленький штраф превращается в большой долг

Разберём на конкретном примере, почему реестр не стоит игнорировать. Предположим, вы получили штраф за неправильную парковку на сумму 680 грн и не оплатили его вовремя.

Когда дело переходит в исполнительное производство, к основной сумме добавляется исполнительный сбор. Для взысканий с физических лиц он составляет 10 процентов от суммы долга. Кроме того, могут добавиться расходы на проведение исполнительных действий. Вот как это выглядит в таблице.

| Составляющая | Сумма |

|---|---|

| Основной штраф | 680 грн |

| Исполнительный сбор (10%) | 68 грн |

| Расходы на исполнительные действия (условно) | 200 грн |

| Итого к оплате | 948 грн |

Итак, долг в 680 грн превратился в 948 грн, то есть вырос почти на 40 процентов. А если исполнитель ещё и наложил арест на банковский счёт, деньги спишут автоматически, как только они туда поступят. Представьте: вы получили зарплату, а карта заблокирована, потому что система взыскала сумму на погашение забытого штрафа. Именно поэтому дешевле и спокойнее платить вовремя или хотя бы знать о долге заранее.

Какие последствия имеет долг в реестре

Наличие записи в ЕРД - это не просто строка в базе. За ней стоят реальные ограничения, которые могут серьёзно усложнить жизнь. Рассмотрим основные.

- Арест счетов. Исполнитель вправе заблокировать ваши банковские карты и списать средства на погашение долга. Под защитой остаётся лишь минимальная сумма, примерно на уровне прожиточного минимума, который для трудоспособных лиц в 2026 году составляет 3 028 грн.

- Арест имущества. Под арест могут попасть автомобиль, квартира, техника. Продать или подарить арестованное имущество не получится.

- Запрет выезда за границу. Если долг значительный, суд по представлению исполнителя может временно ограничить ваш выезд. Особенно это касается долгов по алиментам.

- Проблемы с кредитами. Банки проверяют реестр перед выдачей займа. Запись в ЕРД - весомая причина отказать вам в кредите или ипотеке.

- Сложности со сделками. Вы не сможете спокойно продать недвижимость или авто, пока на них висит арест.

То есть один небольшой долг способен заблокировать целый набор важных жизненных операций. Это и есть главная причина следить за своим статусом.

Влияет ли долг на налоги и официальный доход

Многие путают долг в исполнительном производстве с налоговыми обязательствами. Это разные вещи, но они пересекаются. Если вы официально трудоустроены, с вашей зарплаты работодатель и так удерживает налог на доходы физических лиц по ставке 18 процентов и военный сбор 5 процентов, а сверху уплачивает единый социальный взнос 22 процента. Это обычные платежи, они не делают вас должником.

Но если у вас открыто исполнительное производство, исполнитель может обратить взыскание именно на вашу зарплату. По закону он вправе удерживать часть дохода, как правило до 20 процентов, а в отдельных случаях, например по алиментам, до 50 процентов. Посчитаем на примере минимальной зарплаты.

Минимальная зарплата в 2026 году составляет 8 647 грн. После удержания налогов на руки выходит примерно 6 962 грн. Если исполнитель удерживает 20 процентов от оставшейся суммы, это около 1 392 грн ежемесячно, которые пойдут на погашение долга. То есть ваш реальный доход ощутимо уменьшится, пока долг не закроется.

Для предпринимателей на едином налоге логика иная: вы уплачиваете свои 5 процентов дохода на третьей группе и минимальный ЕСВ 1 902,34 грн в месяц, но долг в исполнительном производстве точно так же позволяет исполнителю арестовывать ваш предпринимательский счёт.

Сколько людей в реестре и что говорят официальные данные

Чтобы вы понимали масштаб, приведём контекст. По данным Пенсионного фонда Украины, в стране более 10 миллионов пенсионеров, и значительная часть исполнительных производств касается именно взысканий с разных категорий населения. По информации Министерства юстиции, в Едином реестре должников одновременно находятся миллионы записей, а ежегодно открываются сотни тысяч новых производств.

Отдельная большая категория - должники по алиментам. Минюст регулярно публикует статистику по таким лицам, и речь идёт о сотнях тысяч человек. Это показывает, что попасть в реестр - явление массовое и совсем не редкое. Поэтому проверка себя - нормальная практика, а не признак каких-то проблем.

Что делать, если вы нашли себя в реестре

Нашли запись - действуйте спокойно и последовательно. Вот план.

- Свяжитесь с исполнителем, чьи контакты указаны в записи. Уточните, за что долг, какова точная сумма и реквизиты для оплаты.

- Проверьте основание. Иногда долг ошибочный: чужая тёзка, уже оплаченная сумма, судебная ошибка. В таком случае готовьте документы, подтверждающие вашу правоту.

- Оплатите долг, если он реальный. После оплаты исполнитель закрывает производство, а запись убирают из реестра, обычно в течение нескольких рабочих дней.

- Получите подтверждение. Сохраните квитанцию и постановление об окончании производства. Это ваше доказательство, что всё погашено.

- Проверьте реестр повторно через неделю, чтобы убедиться, что запись исчезла.

Если долг ошибочный или незаконный, вы вправе обжаловать действия исполнителя. Жалобу подают начальнику органа исполнительной службы или в суд. Не оставляйте вопрос нерешённым, потому что запись будет висеть и дальше блокировать ваши счета и сделки.

Как не попасть в реестр снова

Профилактика всегда дешевле лечения. Несколько простых привычек помогут вам больше не оказываться среди должников.

- Не игнорируйте официальные письма. Постановления о штрафах, судебные приказы, требования банков - всё это стоит читать сразу, а не откладывать.

- Платите штрафы вовремя. Часто на добровольную оплату дают льготный срок со скидкой.

- Держите контакты актуальными. Если вы сменили адрес, сообщите об этом банкам и госорганам, чтобы не пропустить важные документы.

- Проверяйте реестр раз в несколько месяцев. Пять минут времени экономят нервы и деньги.

- Закрывая кредит, берите справку о полном погашении. Так вы обезопасите себя от неожиданных процентов.

Вопросы и ответы

Бесплатна ли проверка себя в реестре должников?

Можно ли проверить другого человека, например продавца квартиры?

Через сколько времени запись исчезает после оплаты долга?

Почему в реестре есть моя запись, хотя я ничего не должен?

Могут ли из-за долга заблокировать мою зарплатную карту?

Запретят ли мне выезд за границу из-за долга?

Проверка себя в реестре должников - это короткая процедура, которая занимает буквально минуту, но может уберечь вас от заблокированных счетов, сорванных сделок и неожиданного запрета выезда. Сделайте это привычкой: раз в несколько месяцев зайдите на портал электронных сервисов Минюста и убедитесь, что за вашим именем ничего нет.

Помните главное правило финансовой грамотности: проблема, о которой вы знаете, всегда дешевле проблемы, которая застала вас врасплох. Мелкий штраф на 680 грн, оплаченный вовремя, стоит именно 680 грн. Тот же штраф, найденный через полгода в исполнительном производстве, обходится почти в полторы тысячи и портит вам настроение. Держите руку на пульсе, и государство никогда не станет для вас неприятным сюрпризом.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.