Короткий ответ: Обязательным страхование кредита бывает только когда есть залог - страхуется авто или квартира, а не вы. Страхование жизни и здоровья почти всегда добровольное: банк может предлагать, но не имеет права отказать в кредите из-за вашего отказа. Внимательно читайте договор и считайте реальную переплату.

Кратко

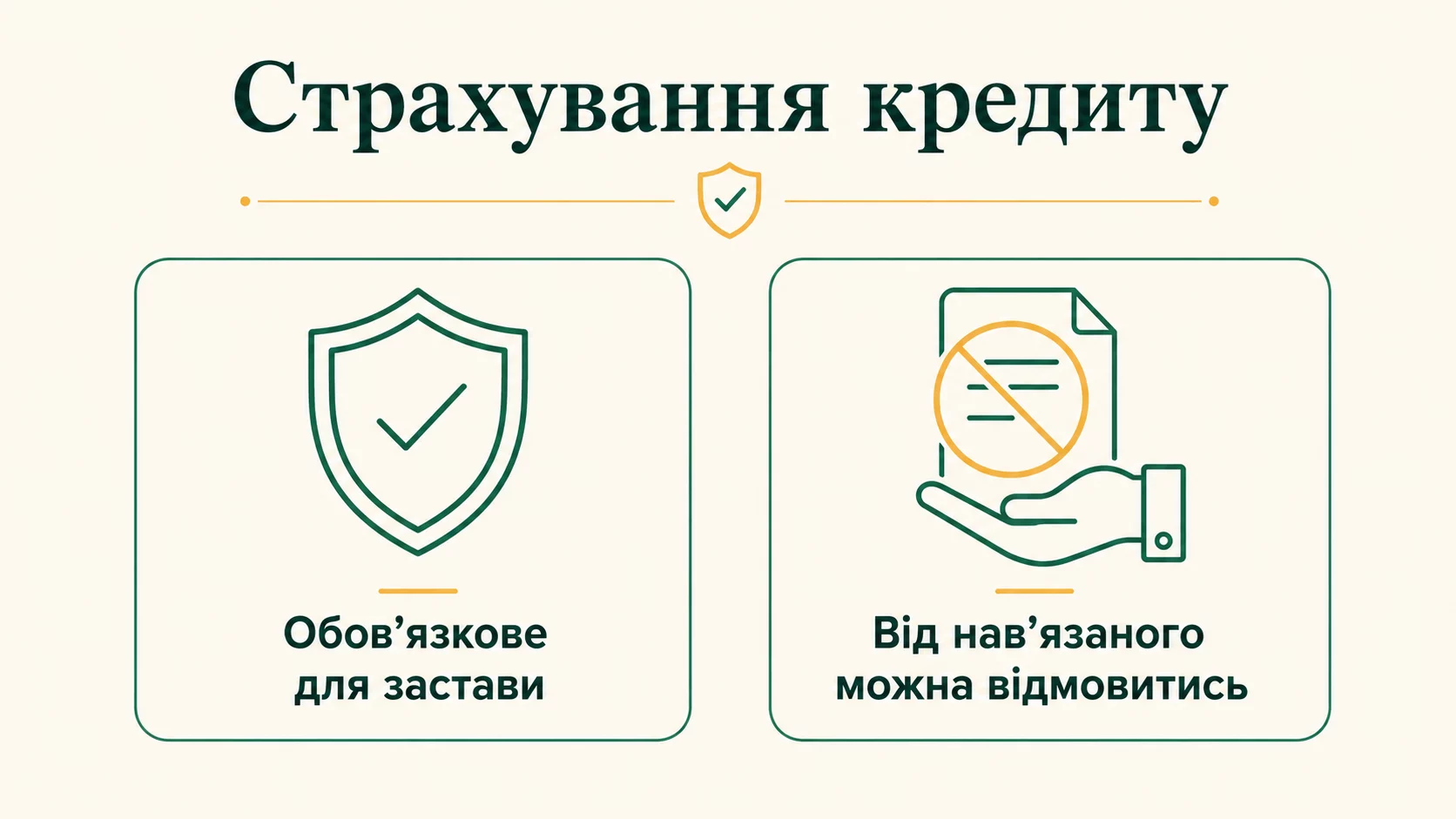

- Обязательно только страхование залога (авто в автокредите, квартира в ипотеке) - этого требует закон и банк.

- Страхование жизни, здоровья и от потери работы - добровольное; отказ не является основанием отказать вам в кредите.

- Стоимость страховки жизни обычно 0,5-3% от суммы кредита в год и существенно увеличивает переплату.

- От навязанной страховки можно отказаться в течение 14 дней и вернуть деньги согласно Закону о потребительском кредитовании.

Что вообще такое страхование кредита

Страхование кредита - это отдельный договор, по которому страховая компания берет на себя часть рисков, связанных с возвратом займа. Простыми словами: если случится беда и вы не сможете платить, долг закроет (полностью или частично) не ваша семья, а страховщик. Представьте это как зонт, который вы покупаете перед дождем: дождя может и не быть, и деньги потрачены зря, а если ударит ливень - он спасет.

Важно понимать главное: страхование кредита и сам кредит - это две разные сделки с двумя разными компаниями. Банк дает деньги, страховая продает полис. Часто они партнеры и оформляют все за одним столом, поэтому складывается впечатление, будто это одно целое. На самом деле нет. Именно из-за этого вокруг темы столько путаницы и навязывания.

Какие бывают виды страхования при кредите

Когда вы берете заём, банк или страховщик может предложить несколько совершенно разных полисов. Путать их нельзя, ведь у каждого своя логика, цена и степень обязательности.

- Страхование залога (имущества). Это страхование вещи, которую вы отдали банку в залог - авто в автокредите, квартира или дом в ипотеке. Защищает предмет залога от пожара, аварии, кражи, стихийного бедствия.

- Страхование жизни и здоровья заемщика. Срабатывает, если заемщик умирает или получает инвалидность и физически не может работать. Тогда остаток долга гасит страховая.

- Страхование от потери работы (дохода). Если вас сократили не по вашей вине, страховщик определенное время платит за вас ежемесячные взносы.

- Страхование титула. Редкий в Украине вид - защищает от риска, что купленную в ипотеку недвижимость у вас отсудит третье лицо.

Запомните ключевую разницу. Страхование залога защищает прежде всего банк и его деньги. Страхование жизни и от потери работы защищает скорее вас и вашу семью. И, забегая вперед, обязательным по закону бывает только первый тип.

Когда страхование кредита действительно обязательно

Обязательным страхование становится тогда, когда под кредит вы отдаете что-то в залог. Логика простая и справедливая: банк дал вам условные 800 000 грн под залог квартиры. Если квартира сгорит, банк останется без денег и без залога. Поэтому он законно требует застраховать именно предмет залога на весь срок кредита.

Типичные случаи, когда без страховки кредит не выдадут:

- Ипотека. Страхуется сама недвижимость. Это требование и банка, и фактически здравого смысла - жилье служит обеспечением на 10-20 лет.

- Автокредит. Почти всегда требуют КАСКО на весь срок займа. Авто легко разбить или угнать, поэтому банк страхует свой риск.

- Кредит под залог другого имущества. Коммерческая недвижимость, оборудование, техника - все, что является обеспечением.

Тут вы фактически не можете отказаться, и это нормально. Но обратите внимание на тонкость: обязательным является страхование предмета залога, а не вашей жизни. Если в ипотеке вам вместе со страхованием квартиры пытаются продать еще и обязательное страхование жизни как условие выдачи - это уже серая зона, и о ней ниже.

Когда страховку навязывают, хотя она не обязательна

А теперь самое болезненное. Классическая ситуация: вы пришли за обычным потребительским кредитом наличными - на ремонт, лечение, технику. Залога нет никакого. И вдруг менеджер говорит, что кредит одобрят только со страхованием жизни, иначе система откажет. Это и есть навязывание.

Формально банк не имеет права отказать вам в кредите лишь потому, что вы не купили добровольную страховку. На практике менеджер заинтересован: банк получает комиссию от страховой, а сам продавец - бонус к зарплате. Поэтому и появляются фразы вроде "без страховки одобрят под более высокий процент" или "без полиса заявку не пропустит система".

Как распознать навязывание:

- Страховку "вшили" в договор, а вам о ней отдельно не сказали.

- Сумму страхового платежа сразу добавили к телу кредита, так что вы еще и проценты на нее платите.

- Менеджер торопится, дает подписать стопку бумаг и не объясняет, что из них добровольное.

- Вам говорят, что страхование жизни при кредите наличными "обязательно" - это неправда.

По данным Национального банка Украины, который с 2020 года регулирует страховой рынок, жалобы на навязанные финансовые услуги при кредитовании стабильно входят в число самых распространенных обращений потребителей. То есть вы точно не первый, кто с этим сталкивается.

Можно ли отказаться от страхования кредита

Да, и закон здесь на вашей стороне. Ключевой документ - Закон Украины "О потребительском кредитовании". Он дает вам два мощных инструмента.

Первое - право не покупать добровольную страховку вообще. Если залога нет, банк не может ставить наличие полиса условием выдачи кредита. Если конкретная программа предусматривает страхование, банк обязан предложить вам и альтернативу без него (пусть даже на немного других условиях) и дать самому выбрать страховую компанию, а не навязать свою.

Второе - право передумать в течение 14 дней. По Закону о потребительском кредитовании у вас есть 14 календарных дней, чтобы отказаться от договора о потребительском кредите без объяснения причин. В эти же сроки обычно можно расторгнуть и связанный договор страхования и вернуть уплаченную премию. Главное - действовать письменно и в срок.

Если страховку уже списали, а вы передумали, порядок действий такой:

- Напишите заявление об отказе от договора страхования в страховую компанию (два экземпляра, на вашем - отметка о принятии).

- Уведомите банк письменно, что отказываетесь от добровольной услуги.

- Требуйте возврата уплаченной премии. По добровольным договорам страховщик возвращает деньги за вычетом расходов на ведение дела, если это прописано в договоре.

- Если отказывают - жалуйтесь в Национальный банк Украины как регулятор страхового рынка.

Сколько стоит страхование кредита: пример с расчетами

Теперь самое главное для кошелька. Страховка выглядит как "мелочь на месяц", но за весь срок превращается в ощутимую сумму. Разберем на конкретном примере потребительского кредита.

Представим, вы берете 200 000 грн на 3 года. Банк предлагает добровольное страхование жизни по ставке 2% от суммы кредита в год. Посчитаем, во что это выльется.

| Показатель | Без страховки | Со страховкой жизни 2%/год |

|---|---|---|

| Сумма кредита | 200 000 грн | 200 000 грн |

| Страховой платеж за год | 0 грн | 4 000 грн |

| Страховые платежи за 3 года | 0 грн | 12 000 грн |

| Условные проценты банка за 3 года | ~66 000 грн | ~66 000 грн |

| Итого переплата | ~66 000 грн | ~78 000 грн |

Разница - 12 000 грн за три года только за полис. Это почти полторы минимальные зарплаты (напомним, минимальная зарплата в 2026 году составляет 8 647 грн). А теперь представьте худший сценарий навязывания: эти 12 000 грн добавили не сбоку, а в тело кредита. Тогда вы еще и платите банковские проценты на сумму страховки, и реальная переплата растет еще на несколько тысяч гривен.

Для ипотеки или автокредита суммы больше. Страхование квартиры стоимостью 2 000 000 грн по ставке 0,3% в год - это 6 000 грн ежегодно, или 120 000 грн за 20 лет. КАСКО для авто одно из самых дорогих: 4-7% от стоимости машины в год, то есть для авто за 800 000 грн - 32 000-56 000 грн ежегодно.

Почему банки так настаивают на страховании

Чтобы не чувствовать себя жертвой, полезно понимать мотивацию другой стороны. Банк зарабатывает на страховании тремя способами. Во-первых, он снижает собственный риск: если заемщик умрет или залог сгорит, долг все равно закроется. Во-вторых, банк получает комиссионное вознаграждение от страховой компании-партнера - иногда это 20-50% от суммы полиса. В-третьих, если страховку вшили в тело кредита, банк начисляет проценты еще и на нее.

Это не делает банк злодеем - страхование действительно бывает полезным. Но это объясняет, почему менеджер так убедительно "продает" полис даже там, где он не нужен.

Когда страховка действительно имеет смысл, а когда нет

Отказываться от всего подряд тоже неразумно. Есть ситуации, где страхование - разумная идея, даже если оно добровольное.

Страховка скорее уместна, если:

- Вы единственный кормилец в семье, а кредит большой и длинный (ипотека на 15-20 лет).

- У вас рискованная работа или нестабильное здоровье, и есть реальная вероятность потерять доход.

- У вас нет никакой финансовой подушки, и в случае беды долг ляжет на близких.

Страховка скорее лишняя, если:

- Кредит небольшой и короткий (несколько тысяч гривен на полгода).

- У вас уже есть отдельное страхование жизни, покрывающее эти риски.

- Ставка полиса завышена, а сам договор напичкан исключениями, при которых страховщик ничего не выплатит.

Главное правило: прежде чем подписать, попросите отдельно показать стоимость кредита со страховкой и без нее. Порядочное финучреждение покажет оба варианта без колебаний.

На что смотреть в договоре страхования

Дьявол прячется в деталях. Прежде чем поставить подпись, проверьте несколько пунктов, которые часто решают все.

- Перечень исключений. Это список случаев, когда страховщик НЕ платит. Иногда он настолько широкий, что полис почти ничего не покрывает.

- Кто получатель выплаты (выгодоприобретатель). Обычно это банк, а не ваша семья. То есть в случае смерти страховая закроет долг банку, а родные получат лишь то, что останется сверх долга.

- Срок действия. Полис должен покрывать весь срок кредита, иначе на второй год вас заставят доплачивать.

- Условия возврата премии при досрочном погашении. Если вы закроете кредит раньше, часть неиспользованной страховки часто можно вернуть.

- Куда вшита сумма страховки. Идеально - платить отдельно, а не добавлять в тело кредита, чтобы не переплачивать проценты.

Вопросы и ответы

Могут ли отказать в кредите, если я не хочу страховаться?

Как вернуть деньги за навязанную страховку?

Сколько стоит страхование кредита?

Обязательно ли страхование жизни при ипотеке?

Что произойдет со страховкой, если погасить кредит досрочно?

Можно ли выбрать страховую компанию самому?

Подытожим просто. Страхование кредита бывает обязательным только тогда, когда вы что-то отдали в залог - тогда страхуется авто или квартира, и спорить тут бесполезно. Все остальное - страхование жизни, здоровья, от потери работы - это добровольная услуга, от которой вы имеете полное право отказаться, а если ее уже навязали - вернуть деньги в течение 14 дней.

Перед подписанием не торопитесь. Попросите показать полную стоимость кредита со страховкой и без нее, прочитайте перечень исключений и проверьте, кто получит выплату. Несколько минут внимания к договору способны сохранить вам десятки тысяч гривен. Ваши деньги - ваши правила.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.