Короткий ответ: Ипотека - это кредит на покупку жилья, где само это жилье становится залогом банка: до полного погашения квартиру нельзя продать или подарить без его согласия, а при систематической просрочке банк забирает ее через суд. Первый взнос обычно 20-30% стоимости, срок - до 20-30 лет, реальная переплата достигает 100-200% суммы кредита.

Коротко

- Ипотека - кредит на покупку жилья с обязательным залогом этого же жилья.

- Пока кредит не выплачен полностью, банк может забрать квартиру в случае просрочки.

- Первый взнос обычно 20-30% стоимости жилья, срок - до 20-30 лет.

- Реальная переплата по ипотеке достигает 100-200% от суммы кредита.

- Ипотека выгодна стратегически лишь при стабильном доходе и понимании обязательств.

Что такое ипотека на самом деле

Ипотека - это особый вид кредитования, где купленное вами жилье одновременно является и целью займа, и его залогом. Банк дает вам деньги на покупку квартиры, вы ее покупаете, но до полного погашения кредита квартира фактически находится под обременением в пользу банка. Это значит, что вы не можете ее продать, подарить или перестроить без согласия банка, а в случае систематического непогашения банк имеет право забрать ее через суд.

Ипотека - самый дорогой и самый длительный вид потребительского кредитования для обычного человека. Суммы измеряются миллионами гривен, сроки - десятилетиями. Это одно из важнейших финансовых событий в жизни, наряду с покупкой бизнеса или крупной инвестицией. Поэтому относиться к ней нужно гораздо серьезнее, чем к потребительскому кредиту на холодильник.

Аналогия. Ипотека - как свадьба с банком на 20 лет. Пока контракт действует, вы вместе «владеете» квартирой. Развод (закрытие ипотеки) возможен, но со всеми формальностями. А срыв контракта (неуплата) означает, что банк забирает квартиру и продает ее, чтобы покрыть долг.

Как устроена ипотека шаг за шагом

Процесс оформления ипотеки состоит из нескольких стандартных этапов. Понимание последовательности помогает не запутаться в бюрократии.

Шаг первый: определение собственных возможностей. Посмотрите на свой доход и вычислите максимальный месячный платеж, который вы выдержите без напряжения. Разумный совет: платеж по ипотеке не должен превышать 30-35% вашего дохода «на руки». Иначе любое падение дохода или рост расходов превратит жизнь в постоянное выживание.

Шаг второй: выбор банка и предварительная заявка. Подайте заявки в 2-3 банка одновременно. Банки предварительно оценят вашу платежеспособность и назовут максимальную сумму, на которую готовы кредитовать. Это дает рамки для поиска жилья.

Шаг третий: поиск жилья. Ищите жилье в пределах одобренной банком суммы. У банка могут быть ограничения по типу недвижимости (новостройка или вторичка), региону, состоянию. Уточните это до подачи заявки на конкретный объект.

Шаг четвертый: оценка недвижимости. Банк заказывает независимую оценку выбранной квартиры. Сумма кредита не может превышать оценочной стоимости. Если оценка ниже цены продажи, придется платить разницу из собственных средств.

Шаг пятый: оформление. Подписание кредитного и ипотечного договоров, страхование залога и жизни заемщика, регистрация обременения. Все это делается за один день у нотариуса. После этого деньги переводятся продавцу жилья.

Шаг шестой: погашение. Ежемесячные платежи по графику. Любые проблемы с оплатой нужно немедленно обсуждать с банком, не накапливая просрочку.

Первый взнос: почему он важен

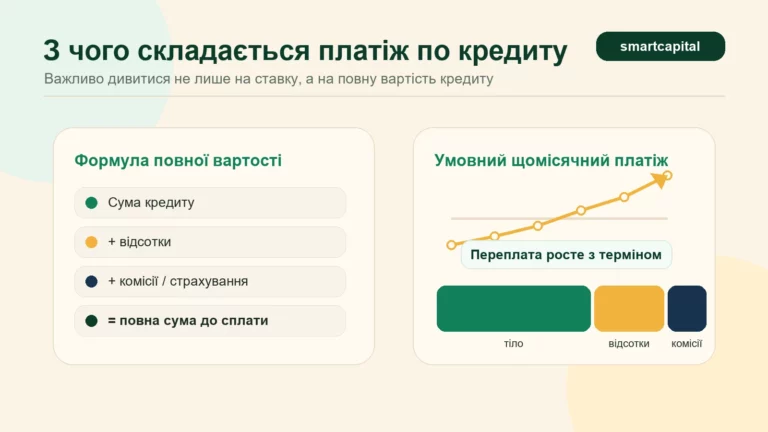

Первый взнос - это сумма, которую вы платите из собственных средств при покупке жилья. Остальное дает банк в виде кредита. Размер первого взноса - один из важнейших параметров ипотеки.

Стандартный первый взнос - 20-30% стоимости жилья. Некоторые банки по государственным программам дают ипотеку с взносом от 10%, другие требуют 40-50% при определенных условиях. Меньший взнос означает большую сумму кредита, больший платеж и большую переплату. Больший взнос - меньший кредит и меньшая переплата, но нужно иметь накопленную сумму.

Видно, что при типичных условиях вы платите банку более 4 миллионов, чтобы купить жилье за 2 миллиона. Это шокирующая цифра, но реальность длинной ипотеки. Больший первый взнос - один из способов радикально уменьшить эту переплату.

Ставки и программы

В Украине действует несколько ипотечных механизмов со своими ставками и условиями. Понимание опций помогает выбрать самую выгодную.

Обычная банковская ипотека. Самая дорогая. Ставки в условиях нынешних экономических реалий - от 16% до 22% годовых. Доступна без особых условий, но реальная стоимость высокая.

Государственная программа «єОселя». Целевая программа с льготными ставками для определенных категорий (военнослужащие, медицинские работники, педагоги, молодые специалисты, ВПЛ). Ставки значительно ниже - около 3-7% в зависимости от категории. Сумма и требования ограничены.

Программы банков с льготами. Некоторые банки регулярно запускают акционные предложения со сниженными ставками на новостройки от определенных застройщиков. Ставки могут быть 8-12%. Проверяйте условия: часто действует лишь на стартовые годы, далее переходит на стандартную ставку.

Социальные программы. Молодым семьям, многодетным, жителям сельской местности могут быть доступны льготные кредиты с финансированием от государства. Условия строгие, конкуренция большая, но если попадаете - экономия миллионная.

Прежде чем брать обычную банковскую ипотеку, обязательно проверьте, не попадаете ли вы в одну из льготных категорий. Разница в десять процентных пунктов ставки на 20-летнем кредите - это миллион гривен экономии.

Страхование при ипотеке

Ипотечный кредит обязательно сопровождается страхованием. Понимание этих платежей помогает правильно оценить реальную стоимость.

Страхование залога (недвижимости). Обязательное. Страхует жилье от повреждений, пожара, стихийных бедствий. Стоимость - 0,1-0,3% от стоимости недвижимости в год. Защищает в первую очередь банк, но попутно и вас. Платит заемщик.

Страхование жизни заемщика. В большинстве банков обязательное. Покрывает риск смерти или серьезной инвалидности заемщика. Без него кредит выдают редко или под более высокую ставку. Стоимость зависит от возраста, пола и суммы кредита - обычно 0,3-0,8% от кредитной задолженности в год.

Страхование титула. Не всегда обязательное, но часто рекомендуемое для вторичного жилья. Страхует от риска оспаривания прав собственности. Если кто-то в прошлом правомерно претендует на эту квартиру и выиграет суд - страхование покрывает ваши потери.

За 20-летний срок страховые выплаты добавляют значительную сумму к реальной стоимости ипотеки. Это нужно закладывать в свои расчеты. Часто банки предлагают свои страховые компании с более высокими тарифами - закон позволяет выбирать самостоятельно. Уточните это и сравните тарифы независимо.

Досрочное погашение

По закону вы имеете право досрочно погашать ипотеку полностью или частично без штрафов и комиссий. Это самый действенный инструмент уменьшения суммарной переплаты.

Особенность ипотеки в том, что первые годы вы платите преимущественно проценты, а тело долга почти не уменьшается. Взнос сверх графика на старте дает максимальную экономию - он полностью идет на сокращение тела, а значит и будущих процентов.

Рассмотрим эффект на примере. Ипотека 1 500 000 ₴ на 20 лет под 17%. Если ежемесячно дополнительно вносить 2 000 ₴ сверх графика, кредит закроется за 14 лет вместо 20, а суммарная переплата уменьшится примерно на 700 000 ₴. Это деньги, которые могли бы пойти на новую машину или отдых.

Многие люди боятся вкладывать премии и бонусы в досрочное погашение, держа их на депозите. Однако математика проста: депозит дает 10-14% годовых до налогов, кредит стоит 17-22% годовых. Любая лишняя тысяча, направленная на ипотеку, зарабатывает вам 17-22% гарантированно, что недостижимо ни для одного депозита.

Риски ипотеки

Ипотека - длинный контракт, и за годы могут возникнуть ситуации, которые сложно предусмотреть. Понимание этих рисков помогает подготовиться.

- Потеря дохода. Увольнение, болезнь, проблемы в бизнесе. Несколько месяцев без зарплаты - и кредит в просрочке, начисляются штрафы, ухудшается кредитная история. Защита - подушка безопасности на 6-12 месяцев расходов, включая ипотечный платеж.

- Болезнь или инвалидность. Если наступает серьезная проблема со здоровьем, страхование покрывает кредит. Поэтому страхование жизни при ипотеке - не прихоть банка, а реальная защита.

- Разрыв отношений. Если ипотека взята супругами, в случае развода возникают сложные вопросы раздела долга и жилья. Заранее обсудите это с юристом, желательно в брачном договоре.

- Рост ставки. Если у вас плавающая ставка, ее рост увеличивает платеж. Безопаснее брать фиксированную ставку, пусть и немного более высокую на старте.

- Падение цен на недвижимость. Маловероятный, но возможный сценарий: стоимость жилья падает ниже остатка долга. Это не критично, пока вы платите, но усложняет продажу в случае необходимости.

- Инфляция. На длинной дистанции играет в пользу заемщика: реальная стоимость долга уменьшается. Это один из немногих плюсов длинной ипотеки в нестабильной экономике.

Ипотека или аренда?

Классический вопрос, на который нет универсального ответа. Каждый вариант имеет свои плюсы и минусы, и выбор зависит от вашей ситуации.

В пользу ипотеки: вы становитесь собственником, платежи формируют ваш капитал вместо траты, со временем квартира станет полностью вашей. Против: вы привязаны к конкретному месту, на 20+ лет, с ограничениями на продажу/перестройку. Реальная стоимость значительно выше номинальной цены квартиры.

В пользу аренды: гибкость сменить жилье, город, район; нет привязки к ипотечным платежам; можно вкладывать «сэкономленные» деньги в инвестиции. Против: вы никогда не становитесь собственником, арендная плата растет с инфляцией, арендодатель может попросить съехать.

Общее правило: если вы планируете жить в одном месте более 5-7 лет и имеете стабильный доход, ипотека выгоднее. Если планируете мобильную жизнь или нестабильный доход - аренда разумнее. В больших городах часто выгоднее аренда, потому что цены на покупку намного выше арендной платы.

Вопросы и ответы

Какой минимальный первый взнос для ипотеки?

Что будет, если не смогу платить ипотеку?

Можно ли продать квартиру с ипотекой?

Можно ли рефинансировать ипотеку?

Подходит ли мне ипотека?

Сколько в сумме я заплачу за 20-летнюю ипотеку?

Что делать перед подписанием

Прежде чем поставить подпись на ипотечном договоре, стоит пройти чек-лист, который убережет от типичных ошибок с длительными последствиями. Это не формальность, а проверка финансовой готовности и понимания условий.

Первое - пересчитайте все платежи. Кроме месячного платежа, добавьте страхование жизни, страхование залога, возможные комиссии. Реальная сумма, которая уйдет из вашего бюджета ежемесячно, может быть на 5-10% больше «официального» ипотечного платежа.

Второе - убедитесь, что платеж не превышает 30-35% вашего дохода. Это базовая норма финансового планирования. Если платеж 40-50% - вы на грани, любое изменение дохода станет катастрофой. Не берите такую ипотеку, даже если банк формально готов ее дать.

Третье - сформируйте подушку безопасности на 6-12 месяцев ипотечных платежей. Это отдельная статья, а не часть общей подушки. Ипотека - долгое обязательство, и любое падение дохода не должно сразу ставить под угрозу жилье.

Четвертое - прочитайте договор полностью, не только ключевые цифры. Внимательно смотрите на условия досрочного погашения, реструктуризации, штрафы за просрочку, возможности продажи квартиры. Маленькие формулировки могут иметь большие последствия.

Пятое - проконсультируйтесь с юристом. Это стоит небольших денег, но юрист может заметить ловушки в договоре, которые вы пропустили. Для ипотечного договора на миллионы такие консультации окупаются одним замеченным нюансом.

Шестое - убедитесь в своих жизненных планах. Если вы планируете переезд, смену работы, семьи - возможно, ипотека не сейчас. Этот контракт привязывает вас к месту и банку на годы.

Вывод

Ипотека - самый дорогой и самый длительный финансовый контракт в жизни большинства людей. Ее не стоит рассматривать как «чуть больший кредит» - это отдельная категория решений с собственной логикой. Прежде чем ее брать, убедитесь в стабильности дохода, наличии подушки безопасности, готовности жить в одном месте годы. Ищите льготные программы, смотрите на РРС, выбирайте самый короткий срок, который выдерживаете, и обязательно гасите досрочно при возможности. Ипотека может стать или вашим путем к собственному жилью, или долгом, который давит 20 лет. Разница - в вашей подготовке и решениях, которые вы принимаете до подписания договора. Не спешите с выбором, не верьте только рекламным обещаниям - сравнивайте РРС в нескольких банках, читайте условия досрочного погашения, считайте суммарную переплату на нашем кредитном калькуляторе. Ипотека может обеспечить вам собственное жилье или стать длительным финансовым бременем. Какой вариант вы выберете, определяете вы сами через осознанные решения на старте и дисциплину на протяжении всего срока. Ипотека - это не соревнование, где нужно победить банк, а длинный партнерский контракт. Ваша цель - не «перехитрить» заимодавца, а грамотно воспользоваться инструментом для достижения личной цели: иметь собственное жилье. Если держать эту цель в фокусе и действовать дисциплинированно, через 15-20 лет вы станете полным собственником без обременений, с накопленным капиталом в виде недвижимости.

Источники: НБУ · Программа єОселя · Закон Украины «Об ипотеке» · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.