Короткий ответ: При досрочном снятии срочного депозита банк обычно пересчитывает проценты по сниженной ставке (часто как по вкладу до востребования), поэтому вы теряете большую часть дохода. Саму сумму вклада возвращают полностью. Точные условия всегда прописаны в вашем договоре.

Кратко

- Тело вклада (ваши деньги) возвращают полностью - его никто не забирает.

- Главная потеря - проценты: их пересчитывают по минимальной ставке, иногда почти до нуля.

- Все правила досрочного снятия есть в вашем договоре - читайте раздел о возврате до срока.

- Минимизировать убыток помогают сберегательный счет, частичное снятие и разбивка суммы на несколько вкладов.

Что вообще означает досрочное снятие депозита

Срочный депозит - это соглашение, по которому вы отдаете банку деньги на четкий срок: три месяца, полгода, год. За то, что вы обещаете не трогать эти средства до конца срока, банк платит вам повышенную ставку. Это как договоренность: вы не мешаете банку планировать, а он за это доплачивает.

Досрочное снятие - это когда вы забираете деньги раньше, чем закончился оговоренный срок. Формально вы нарушаете ту самую договоренность, поэтому банк имеет право платить вам уже не ту выгодную ставку, которую обещал, а значительно ниже. В большинстве случаев именно здесь и кроется основная неприятность.

Важно сразу разделить два понятия. Тело вклада - это сама сумма, которую вы положили. Ее банк обязан вернуть полностью, это ваши деньги. А вот проценты - это доход за пользование вашими деньгами, и именно их банк может пересчитать по другим правилам, когда вы забираете вклад раньше.

Почему вы теряете проценты при досрочном снятии

Представьте, что вы договорились с соседом: он арендует у вас гараж на год за 3 000 грн в месяц, потому что ему нужно стабильное место надолго. Но если он съедет через два месяца, договор предусматривает, что эти два месяца считаются уже по краткосрочному тарифу - скажем, по 1 000 грн. Примерно так же ведет себя и банк.

Когда вы открываете вклад на год под условную высокую ставку, банк рассчитывает, что эти деньги будут работать у него весь год. Он успевает выдать из них кредиты, вложить в государственные ценные бумаги, спланировать ликвидность. Если вы забираете деньги через два месяца, весь этот план ломается. Поэтому договор почти всегда содержит пункт: при досрочном возврате проценты начисляются по ставке вклада до востребования. А эта ставка часто в несколько раз меньше, иногда близка к нулю.

Практическое последствие такое: вы не только не получите ожидаемый годовой доход, но можете получить почти ничего сверх своей суммы. Деньги пролежали, поработали на банк, а вознаграждение вы фактически потеряли.

Что конкретно говорит об этом закон и договор

Право забрать вклад раньше срока у вас есть всегда. Гражданский кодекс Украины прямо предусматривает, что по договору банковского вклада физическое лицо может требовать возврата средств по первому требованию, даже если вклад был срочным. То есть банк не может сказать вам «нет, ждите до конца срока» и удержать ваши деньги.

Но тот же закон разрешает банку установить сниженный размер процентов при досрочном возврате. Именно поэтому ключевой документ для вас - это ваш договор. В нем должен быть отдельный пункт, который описывает, по какой ставке пересчитываются проценты, если вы забираете вклад до срока. На что смотреть:

- Какая ставка применяется при досрочном снятии (чаще всего - ставка до востребования).

- Возвращаются ли уже выплаченные проценты. Иногда, если банк платил проценты ежемесячно на карту, при досрочном расторжении излишек удерживают из тела вклада.

- Есть ли льготный период, когда снять можно без потери ставки (бывает редко, но бывает).

- Нужно ли предупреждать банк заранее и за сколько дней.

Совет простой: не полагайтесь на слова менеджера или на рекламный баннер. Условия досрочного снятия - это именно то, что стоит прочитать перед подписанием, а не после того, как деньги уже срочно понадобились.

Вернут ли уже выплаченные проценты обратно

Этот вопрос пугает людей больше всего, поэтому разберем отдельно. Схемы выплаты процентов бывают разные. Если по договору проценты капитализируются, то есть добавляются к вкладу в конце срока, то при досрочном снятии банк просто пересчитает их по сниженной ставке и выдаст вам меньше, чем вы ожидали. Ничего возвращать не придется, ведь вы их еще и не получали.

Сложнее, если банк платил вам проценты ежемесячно, например переводил на карту. Тогда за несколько месяцев вы уже получили суммы по высокой ставке. При досрочном расторжении банк пересчитывает весь период по низкой ставке, и получается, что вам выплатили больше, чем положено. Эту разницу банк имеет право удержать - обычно из тела вклада. То есть теоретически вы можете забрать даже чуть меньше, чем положили. Это редкость, но именно поэтому договор нужно читать внимательно.

Пример с расчетом в гривнах

Разберем на конкретных цифрах, чтобы был виден масштаб потери. Предположим, вы положили 200 000 грн на депозит сроком на 12 месяцев. Для примера возьмем условную договорную ставку 15 процентов годовых, а ставку до востребования - 1 процент годовых (конкретные ставки зависят от банка и рынка, здесь они лишь для иллюстрации расчета).

Если вы выдержали срок, за год вам начислят: 200 000 × 15% = 30 000 грн до налогообложения. Теперь представим, что через 4 месяца вам срочно понадобились деньги и вы расторгаете вклад.

| Показатель | Если держать год | Досрочное снятие через 4 мес |

|---|---|---|

| Сумма вклада | 200 000 грн | 200 000 грн |

| Примененная ставка | 15% годовых | 1% годовых |

| Период начисления | 12 месяцев | 4 месяца |

| Начисленные проценты (до налогов) | 30 000 грн | 667 грн |

Посчитаем досрочное снятие: 200 000 × 1% ÷ 12 × 4 = примерно 667 грн за четыре месяца. Сравните: за те же четыре месяца на нормальной ставке вы заработали бы 200 000 × 15% ÷ 12 × 4 = 10 000 грн. То есть ваша реальная потеря от спешки - около 9 300 грн дохода. Ваши 200 000 грн вернутся целыми, но заработанное почти испарилось.

Не забывайте о налогах с процентов

Даже те скромные проценты, что останутся после досрочного снятия, еще и облагаются налогом. По правилам Государственной налоговой службы, доходы физических лиц в виде процентов по банковским вкладам облагаются налогом на доходы физических лиц по ставке 18 процентов и военным сбором 5 процентов. Вместе это 23 процента от суммы начисленных процентов.

Банк здесь выступает налоговым агентом: он сам удерживает эти налоги и перечисляет в бюджет, а вам выдает уже чистую сумму. То есть из тех 667 грн в нашем примере до вас дойдет еще меньше: после удержания 23 процентов останется около 513 грн. С большого годового дохода налог тоже удерживается, но там сумма все равно весомая, а вот при досрочном снятии налогообложение «съедает» и без того малый остаток.

Как минимизировать потери - практические способы

Худший сценарий - панически расторгнуть годовой вклад из-за неожиданной траты. Но почти всегда есть способы смягчить удар или вообще его избежать. Вот проверенные подходы.

- Разбивайте большую сумму на несколько вкладов. Если у вас 200 000 грн, положите их не одним вкладом, а, например, четырьмя по 50 000 грн. Тогда, когда срочно понадобится 40 000 грн, вы расторгнете лишь один вклад на 50 000, а остальные 150 000 продолжат работать по полной ставке. Это называют «лестницей вкладов».

- Выбирайте вклад с возможностью частичного снятия. Некоторые банки предлагают депозиты, где можно снимать часть суммы без потери ставки на остаток, при условии сохранения неснижаемого остатка. Ставка там немного ниже, но гибкость того стоит, если деньги могут понадобиться.

- Держите финансовую подушку отдельно. Деньги «на всякий случай» логично держать не на срочном вкладе, а на сберегательном счете или вкладе до востребования, откуда их можно забрать в любой момент без штрафов. На депозит кладите только то, что точно не будете трогать весь срок.

- Сравните: возможно, дешевле взять кредит. Если до конца вклада осталось совсем немного, иногда выгоднее взять небольшой краткосрочный заем или воспользоваться кредитным лимитом на пару недель, чем терять весь годовой доход. Тут нужно честно посчитать проценты по кредиту против потерянных процентов по вкладу.

- Договаривайтесь о льготном периоде заранее. Еще на этапе открытия спросите, есть ли вклады с льготным досрочным расторжением после определенного срока. В некоторых продуктах после, скажем, 6 месяцев снять можно уже без полного обнуления ставки.

Когда досрочное снятие - это нормальное решение

Не стоит относиться к досрочному снятию как к катастрофе в любой ситуации. Иногда забрать деньги раньше - вполне разумно. Например, если речь идет о настоящей неотложной потребности: лечение, ремонт после аварии, критическая семейная ситуация. В таких случаях потерянные несколько тысяч гривен процентов - небольшая цена за доступ к собственным средствам.

Ключевая идея: потеря процентов - это не штраф и не наказание, а просто отмена бонуса, который давали за терпение. Ваши деньги никуда не исчезают. Поэтому главное - трезво посчитать, сколько именно дохода вы потеряете, и взвесить это против реальной потребности. Часто после расчета оказывается, что потеря меньше, чем казалось в панике.

А что с гарантией государства на вклады

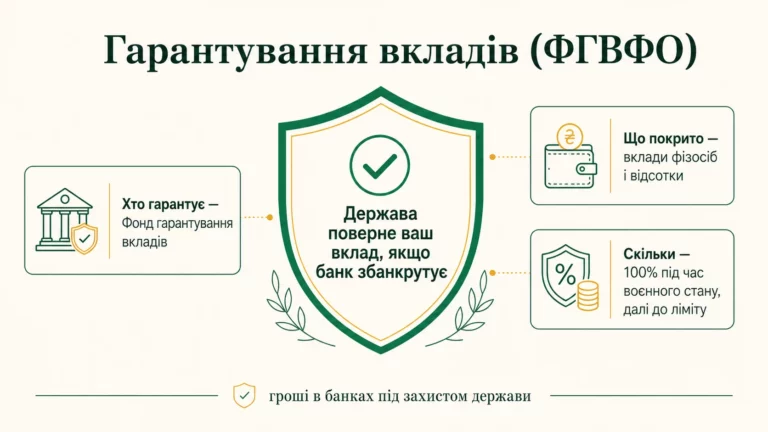

Здесь важно не путать два разных риска. Потеря процентов при досрочном снятии - это ваше добровольное решение, а не проблема с банком. Совсем другое дело - гарантия сохранности денег, если у банка отзовут лицензию. По информации Фонда гарантирования вкладов физических лиц, вклады физических лиц гарантированно возмещаются в сумме до 600 000 грн по каждому банку.

Это означает, что если вы держите на депозите в одном банке меньше этой суммы, ваши деньги под защитой государства даже в случае банкротства банка. В гарантированную сумму, кстати, входит и тело вклада, и начисленные проценты. Поэтому при больших суммах логично не держать все в одном банке, а раскладывать по нескольким, чтобы каждая часть укладывалась в гарантированный лимит. Это уже о безопасности, а не о досрочном снятии, но два эти вопроса стоит держать в голове вместе.

Вопросы и ответы

Могут ли мне вообще отказать забрать вклад раньше срока?

Сколько времени займет возврат денег после расторжения?

Вернут ли мне налоги, которые удержали с процентов?

Что лучше - расторгнуть вклад или взять небольшой заем?

Можно ли снять часть вклада, а остальное оставить?

Влияет ли досрочное снятие на мою кредитную историю?

Досрочное снятие депозита редко бывает настоящей катастрофой: тело вклада всегда возвращается вам полностью, а под удар попадают только проценты, которые пересчитывают по минимальной ставке. Главное - заранее прочитать договор, понимать, по какой ставке банк пересчитает ваш доход, и не держать на срочном вкладе деньги, которые могут срочно понадобиться.

Лучшая защита от потерь - это планирование заранее: финансовая подушка на отдельном доступном счете, разбивка больших сумм на несколько вкладов и честный расчет «потерянные проценты против реальной потребности» перед тем, как расторгать договор. Тогда даже в сложной ситуации вы будете принимать решение с холодной головой, а не в панике.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.