Короткий ответ: Автопролонгация - это когда банк после окончания срока депозита сам открывает его заново на тот же срок, но по ставке, действующей на день продления. Это удобно, ведь деньги не лежат без процентов, но рискованно: новая ставка может оказаться заметно ниже прежней. Контролировать условия стоит каждый раз.

Кратко

- Автопролонгация продлевает депозит автоматически, обычно по новой ставке, а не по прежней.

- Главный риск - более низкая ставка: деньги могут продлиться под гораздо меньший процент.

- С дохода все равно удержат НДФЛ 18% и военный сбор 5%, то есть вместе 23%.

- Контроль простой: читайте договор, включайте уведомления и проверяйте ставку за несколько дней до конца срока.

Что такое автопролонгация депозита простыми словами

Представьте, что вы арендуете гараж на год. Когда год подходит к концу, вы можете съехать, а можете подписать аренду еще на год. Автопролонгация депозита - это когда договор аренды продлевается сам собой, без вашей подписи, если вы заранее ничего не сказали. Только вместо гаража здесь ваш вклад в банке, а вместо арендной платы - проценты, которые банк платит вам.

Простыми словами: вы положили деньги на депозит на определенный срок (например, на 6 месяцев). Когда срок заканчивается, у банка есть два сценария. Первый - деньги возвращаются на ваш счет и просто лежат дальше без процентов. Второй - банк автоматически открывает новый депозит на тот же срок, и проценты начисляются дальше. Второй сценарий и называется автопролонгацией, или автоматическим продлением.

Ключевая деталь, которую многие упускают: продление почти всегда происходит не по вашей прежней ставке, а по той, что действует в банке на день пролонгации. То есть это не «заморозка» выгодных условий, а фактически новый депозит со свежими правилами.

Почему банки вообще делают автопролонгацию

Для банка деньги вкладчиков - это топливо. Чем больше денег лежит на депозитах, тем больше банк может выдавать кредитов и зарабатывать на разнице ставок. Когда клиент забирает вклад и уходит, банк теряет это топливо. Поэтому банкам выгодно, чтобы деньги оставались как можно дольше, и автопролонгация - удобный для этого инструмент.

Для вас в этом тоже есть логика. Если бы пролонгации не существовало, вам пришлось бы каждый раз приходить (или заходить в приложение) точно в день окончания срока, забирать деньги и сразу открывать новый вклад. Пропустили день - деньги лежат без процентов. Автопролонгация спасает от этой суеты: она не дает деньгам «простаивать».

Но именно здесь прячется ловушка. Удобство усыпляет бдительность. Человек открыл депозит под высокий процент, забыл о нем, а через год он тихо продлился под вдвое меньшую ставку - и клиент об этом даже не узнал.

Продление по текущей ставке: в чем главный риск

Это самый важный раздел. Запомните главное: автопролонгация почти никогда не сохраняет вашу прежнюю ставку. Она продлевает вклад по ставке, которая действует на момент продления.

Почему это важно? Ставки по депозитам в Украине меняются постоянно. Они привязаны к учетной ставке Национального банка и к ситуации на рынке. Когда учетная ставка НБУ высокая, банки дают щедрые проценты по вкладам, чтобы привлечь деньги. Когда НБУ ставку снижает, депозиты тоже дешевеют. По данным Национального банка Украины, банки регулярно пересматривают ставки по вкладам вслед за монетарной политикой регулятора, поэтому ставка, выгодная сегодня, через полгода может стать совсем другой.

Представим простую ситуацию. Вы открыли депозит, когда ставки были высокими - скажем, под 15% годовых. За год НБУ несколько раз снизил учетную ставку, и банки опустили депозитные ставки до, условно, 9%. Наступает день пролонгации. Ваш вклад автоматически продлевается уже не под 15%, а под текущие 9%. Формально банк ничего не нарушил: в договоре так и написано - продление по действующей ставке. Но вы на этом теряете.

Бытовая аналогия: это как абонемент в спортзал, который автоматически возобновляется каждый год. Вы когда-то зашли по акции за полцены, а через год он возобновился уже по полному прайсу - потому что в условиях написано «продление по текущему тарифу». Никто вас не обманул, но и не предупредил.

А бывает наоборот - когда пролонгация выгодна?

Да, автопролонгация - это не всегда плохо. Она работает в обе стороны. Если на момент продления ставки на рынке выросли, то ваш депозит продлится под более высокий процент, чем был изначально. Например, вы открыли вклад под 10%, а через год ставки поднялись до 14% - пролонгация автоматически «подтянет» ваш депозит к новым, более выгодным условиям.

То есть автопролонгация - это нейтральный механизм. Он просто подстраивает ваш вклад под текущий рынок. Проблема не в самом механизме, а в том, что люди о нем забывают и не контролируют, в какую сторону изменилась ставка. Выгодно или нет - зависит не от пролонгации как таковой, а от того, следите ли вы за условиями.

Пример с расчетами: сколько можно потерять

Разберем конкретную ситуацию с цифрами, чтобы было понятно, о каких суммах идет речь. Сразу учтем налоги: с процентов по депозиту в Украине удерживают налог на доходы физических лиц (НДФЛ) 18% и военный сбор 5%. Вместе - 23% от начисленных процентов. Это удержание делает сам банк как налоговый агент, вам ничего отдельно декларировать не нужно (по разъяснениям Государственной налоговой службы, банк удерживает эти налоги автоматически при выплате процентов).

Условия для примера: депозит 200 000 грн, срок 12 месяцев.

| Показатель | Первый год (ставка 15%) | После пролонгации (ставка 9%) |

|---|---|---|

| Сумма вклада | 200 000 грн | 200 000 грн |

| Ставка | 15% годовых | 9% годовых |

| Начисленные проценты за год | 30 000 грн | 18 000 грн |

| НДФЛ 18% | 5 400 грн | 3 240 грн |

| Военный сбор 5% | 1 500 грн | 900 грн |

| Всего налогов (23%) | 6 900 грн | 4 140 грн |

| Чистый доход «на руки» | 23 100 грн | 13 860 грн |

Посчитаем пошагово первый год. Проценты: 200 000 x 15% = 30 000 грн. Налоги: 30 000 x 23% = 6 900 грн. На руки: 30 000 - 6 900 = 23 100 грн.

Теперь после молчаливой пролонгации под 9%. Проценты: 200 000 x 9% = 18 000 грн. Налоги: 18 000 x 23% = 4 140 грн. На руки: 18 000 - 4 140 = 13 860 грн.

Разница в чистом доходе: 23 100 - 13 860 = 9 240 грн за год. Почти девять с половиной тысяч гривень вы недополучили только потому, что не проконтролировали пролонгацию. Для сравнения: это больше, чем минимальная зарплата в Украине в 2026 году, которая составляет 8 647 грн. То есть из-за невнимательности можно «подарить» банку сумму, за которую кто-то работает целый месяц.

Как узнать, есть ли у вашего депозита автопролонгация

Не все депозиты продлеваются автоматически. Условие о пролонгации прописывается в договоре, и бывает три варианта:

- С автопролонгацией - после срока вклад продлевается сам, по текущей ставке.

- Без автопролонгации - после срока деньги возвращаются на ваш текущий счет и лежат там без процентов, пока вы их не заберете или не откроете новый депозит.

- С ограниченным количеством пролонгаций - вклад может продлиться, например, только один или два раза, а дальше деньги возвращаются на счет.

Чтобы узнать свой вариант, сделайте одно из трех: перечитайте договор депозита (ищите слова «пролонгация» или «продление срока»), посмотрите карточку вклада в мобильном приложении банка, или позвоните на горячую линию банка и спросите прямо. Не стесняйтесь уточнять: это ваши деньги, и вы имеете право знать все условия.

Как контролировать автопролонгацию: пошагово

Вот простая система, которая убережет вас от тихой потери процентов.

- Запишите дату окончания срока. Сразу после открытия депозита поставьте напоминание в телефоне за 5-7 дней до конца срока. Это самый важный шаг.

- Включите банковские уведомления. Многие банки присылают push или SMS перед пролонгацией. Убедитесь, что эти сообщения у вас включены и не попадают в спам.

- За несколько дней до конца проверьте текущую ставку. Зайдите в приложение или на сайт банка и посмотрите, под какой процент сейчас открывают такие же депозиты. Это и есть ставка, по которой продлится ваш вклад.

- Сравните со своей ставкой. Если новая ставка ниже - решайте: оставить деньги здесь, переложить в другой банк или на другой продукт.

- Действуйте вовремя. Если хотите отказаться от пролонгации, сделайте это до даты окончания срока. После автоматического продления досрочно забрать деньги можно, но обычно с потерей части процентов.

Главная привычка проста: депозит - это не «положил и забыл на годы». Это скорее «положил и раз в полгода взглянул, все ли еще выгодно».

Что происходит с налогами при пролонгации

Многие думают, что при продлении депозита налоги как-то пересчитываются или накапливаются. На самом деле все проще. Налог удерживается каждый раз, когда банк выплачивает вам проценты. Если проценты выплачиваются в конце срока, то именно тогда банк удержит 18% НДФЛ и 5% военного сбора, а остальное либо отдаст вам, либо добавит к телу нового депозита (если у вас капитализация).

Важно: налоги берутся только с процентов, а не с тела вклада. Ваши 200 000 грн, которые вы положили, никто не облагает налогом - это ваши деньги, с которых налоги уже уплачены ранее. Облагается только тот доход, который сгенерировал депозит сверху. Эти ставки налогов - НДФЛ 18% и военный сбор 5% - являются общими для доходов физлиц в Украине в 2026 году.

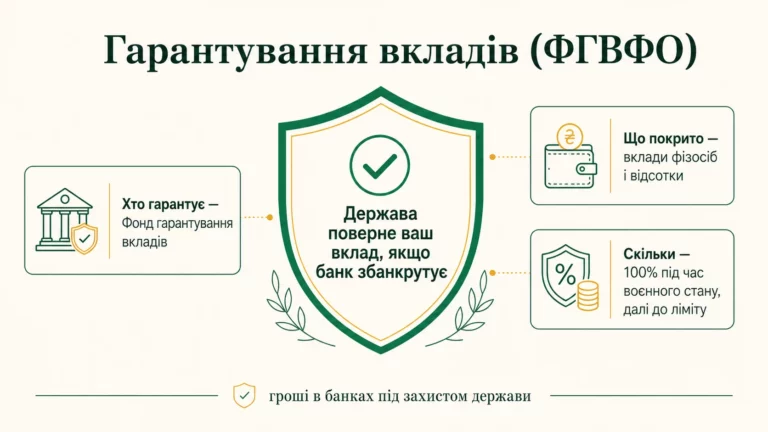

Защищены ли деньги на пролонгированном депозите

Да, и это стоит знать каждому вкладчику. В Украине работает Фонд гарантирования вкладов физических лиц (ФГВФЛ). Если банк вдруг обанкротится или у него заберут лицензию, Фонд компенсирует ваши средства. По состоянию на 2026 год гарантированная сумма составляет до 600 000 грн на одного вкладчика в одном банке. Эта сумма включает и тело вклада, и начисленные проценты.

Автопролонгация на эту гарантию не влияет негативно. Продленный депозит защищен так же, как и новый. Но есть нюанс: если вместе с процентами ваша сумма в одном банке превысит 600 000 грн, то все, что сверх этого предела, уже не гарантируется. Поэтому людям с большими суммами стоит либо раскладывать деньги по разным банкам, либо следить, чтобы капитализированные проценты не «разогнали» вклад за пределы гарантии. Актуальный размер гарантии всегда можно проверить на официальном сайте ФГВФЛ.

Автопролонгация для ФЛП и бизнеса: коротко

Депозиты открывают не только обычные люди, но и предприниматели. Здесь есть важное отличие: гарантия ФГВФЛ в 600 000 грн распространяется на вклады физических лиц и ФЛП, а вот депозиты юридических лиц (компаний) Фонд не гарантирует вообще. Поэтому предпринимателю с большими остатками особенно важно следить за пролонгацией и за суммой.

Еще один момент для ФЛП: проценты по депозиту - это отдельный доход, который не смешивается с предпринимательской деятельностью. Например, предприниматель на 3 группе единого налога платит 5% с дохода от бизнеса, но проценты по личному депозиту облагаются отдельно как пассивный доход физлица (те же 18% НДФЛ и 5% военного сбора). Не путайте эти вещи: депозитные проценты не попадают в ваш «упрощенный» доход и не влияют на единый налог или ЕСВ.

Вопросы и ответы

Можно ли отказаться от автопролонгации?

Пролонгация происходит по прежней или новой ставке?

Сколько раз депозит может продлеваться сам?

Теряю ли я проценты, если забрать деньги после пролонгации?

Облагаются ли налогом проценты при каждой пролонгации?

Гарантирован ли пролонгированный депозит государством?

Вывод

Автопролонгация депозита - это удобный, но «молчаливый» механизм. Сам по себе он нейтрален: если ставки на рынке выросли, вы выигрываете, если упали - проигрываете. Главная опасность не в пролонгации, а в забывчивости. Депозит, который тихо продлился под более низкую ставку, может стоить вам тысяч гривень недополученного дохода за год, как показал наш пример.

Рецепт прост: воспринимайте депозит не как «положил и забыл», а как инструмент, который требует короткого контроля раз в срок. Поставьте напоминание за неделю до конца, включите уведомления банка, проверяйте текущую ставку перед продлением и не бойтесь задавать банку вопросы. Тогда автопролонгация будет работать на вас, а не против вас.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.