Коротка відповідь: Банк обирають за чотирма критеріями: надійність (ліцензія НБУ, рейтинги, тривалість роботи, фінансовий стан), тарифи на обслуговування й перекази, зручність мобільного застосунку та швидкість підтримки. Великі державні банки (Приват, Ощад) стабільніші, приватні часто мають кращий сервіс, мобільні на кшталт Monobank виграють зручністю. Гроші краще тримати в кількох банках, не покладаючись на один.

Коротко

- Обирати банк потрібно за надійністю, тарифами, сервісом і функціональністю.

- Перевіряйте: ліцензію НБУ, рейтинги, тривалість роботи, фінансовий стан.

- Великі державні (Приват, Ощад) - стабільніші, приватні - часто з кращим сервісом.

- Розгляньте сучасні мобільні банки (Monobank) для зручності.

- Тримайте гроші в кількох банках - не покладайтеся на один.

Чому важливо обрати правильний банк

Банк - це не просто місце, де лежать ваші гроші. Це інфраструктура для всього фінансового життя: зарплата, платежі, заощадження, кредити, перекази. Поганий банк - постійні нерви: повільний застосунок, дорогі комісії, погана підтримка, ризики втрати грошей.

Вибір банку - довгострокове рішення. Перехід в інший банк - багато бюрократії, переоформлення авто-платежів, перекидання вкладів. Тому варто обирати свідомо одразу.

Аналогія. Банк - як родинний лікар. Вибираєте не на місяць, а на довгі роки. Потрібен той, кому довіряєте, з ким зручно, хто доступний у складних ситуаціях. Економія на дрібницях не варта проблем при серйозних випадках.

Критерії вибору

Кілька основних критеріїв при виборі банку:

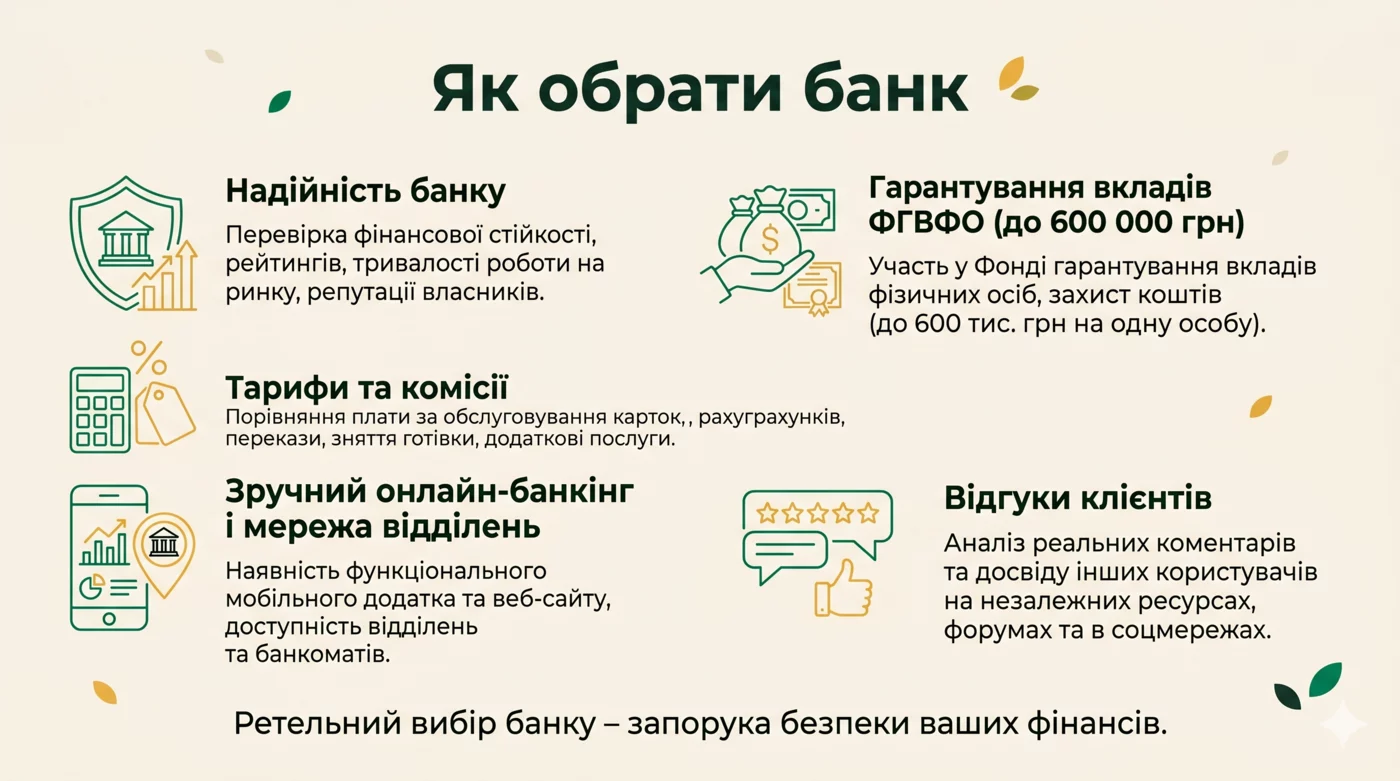

Надійність. Найважливіше. Якщо банк збанкрутує, ви ризикуєте втратити кошти. Перевіряйте: ліцензія НБУ, рейтинги, тривалість роботи, прозорість.

Тарифи. Скільки коштує обслуговування рахунку, картки, перекази, комісії. Невеликі різниці накопичуються в роки.

Зручність застосунку. Сучасний мобільний банк - 80% вашої взаємодії з банком. Поганий застосунок - постійні негативні емоції.

Швидкість обслуговування. Як швидко відповідає підтримка, відкриваються рахунки, проходять перекази.

Спектр послуг. Депозити, кредити, інвестиції, валюта - який повний набір потрібен саме вам.

Мережа відділень і банкоматів. Якщо часто потрібна готівка - близькі банкомати важливі.

Безпека. 3D-Secure, push-сповіщення, ліміти на операції, біометрична автентифікація.

Категорії українських банків

Основні категорії банків в Україні:

Великі державні (ПриватБанк, Ощадбанк, Укргазбанк). Найстабільніші. Великі мережі, мільйони клієнтів. Часто з кращим набором послуг, але іноді з гіршим сервісом.

Великі приватні (UkrSibbank, Райффайзен, OTP, ПУМБ). Зазвичай з кращим сервісом, сучасними застосунками. Належать іноземним групам - додає стабільності.

Мобільні банки (Monobank, A-Bank, sportbank). Сучасний підхід: без відділень, усе через застосунок. Часто кращі тарифи, відмінний UX, але обмежений набір послуг для бізнесу.

Середні універсальні банки. Цілий ряд банків середнього розміру. Можуть мати специфічні переваги (хороші ставки за депозитами, низькі комісії), але загальна надійність нижча.

Спеціалізовані банки. Кредитна агропромислова, для конкретних галузей. Не для звичайного клієнта.

Як перевірити надійність

Перш ніж класти значні суми, перевірте банк:

- Ліцензія НБУ. На сайті bank.gov.ua у переліку діючих банків. Без ліцензії - не банк.

- Тривалість роботи. Банки, що працюють 15+ років, надійніші.

- Рейтинги агенцій. Moody's, Fitch, S&P, або українські IBI Rating.

- Розмір власного капіталу. Чим більший - тим стабільніший.

- Інформація про власників. Олігархи зі скандалами або іноземні фінансові групи?

- Відгуки клієнтів. Особливо випадки проблем зі зняттям грошей у складні періоди.

- Участь у Фонді гарантування вкладів. Усі банки в Україні мають бути там, але перевірте.

Фонд гарантування вкладів

Окремо про захист депозитів. У разі банкрутства банку, Фонд гарантування вкладів фізичних осіб (ФГВФО) компенсує клієнтам частину втрачених коштів.

На 2026 рік ліміт гарантованої суми - 600 000 ₴ на одного клієнта в одному банку. Тобто якщо ви маєте 1 мільйон у банку, що збанкрутував, поверне 600 000 ₴, інші 400 000 - ризик. Ліміт може змінюватися.

Висновки:

- Якщо у вас більше 600 000 - розподіляйте між кількома банками.

- Перевіряйте, що ваш банк - учасник ФГВФО.

- На випадок банкрутства - процес компенсації займає тижні-місяці. Подушка безпеки в кеші чи іншому банку важлива.

Рекомендована стратегія

Розумна стратегія для більшості людей - тримати гроші в кількох банках:

- Основний банк (для зарплати й щоденних операцій). Великий державний або великий приватний з гарним застосунком.

- Сучасний мобільний банк (Monobank). Для зручних щоденних операцій, кешбеку, переказів.

- Банк для заощаджень. Той, що пропонує найкращі ставки депозитів. Розподіліть кошти, щоб не перевищити 600 000 ₴ в одному банку.

- Опціонально - валютний рахунок в окремому банку. Для валютних накопичень.

Така диверсифікація захищає від різних ризиків і дає максимум зручності + найкращі умови.

Питання та відповіді

Який найнадійніший банк в Україні?

Чи безпечно тримати все в Monobank?

Скільки банків мати?

Що робити, якщо банк збанкрутував?

Як перевести зарплату в інший банк?

Висновок

Вибір банку - стратегічне рішення, що впливає на ваше фінансове життя на роки. Не обирайте за рекламою чи знижкою на каву. Перевіряйте надійність, тарифи, сервіс, функціональність застосунку. Використовуйте кілька банків для розподілу ризиків та оптимального використання переваг кожного. Періодично переглядайте свій вибір - ринок змінюється, з'являються нові гравці. А Фонд гарантування вкладів - ваш страховий механізм, але не єдиний. Подушка безпеки в кількох місцях завжди розумна стратегія.

Джерела: НБУ · Фонд гарантування вкладів · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.