Короткий ответ: Банк выбирают по четырем критериям: надежность (лицензия НБУ, рейтинги, срок работы, финансовое состояние), тарифы на обслуживание и переводы, удобство мобильного приложения и скорость поддержки. Крупные государственные банки (Приват, Ощад) стабильнее, частные часто имеют лучший сервис, мобильные вроде Monobank выигрывают удобством. Деньги лучше держать в нескольких банках, не полагаясь на один.

Коротко

- Выбирать банк нужно по надежности, тарифам, сервису и функциональности.

- Проверяйте: лицензию НБУ, рейтинги, срок работы, финансовое состояние.

- Крупные государственные (Приват, Ощад) - стабильнее, частные - часто с лучшим сервисом.

- Рассмотрите современные мобильные банки (Monobank) для удобства.

- Держите деньги в нескольких банках - не полагайтесь на один.

Почему важно выбрать правильный банк

Банк - это не просто место, где лежат ваши деньги. Это инфраструктура для всей финансовой жизни: зарплата, платежи, сбережения, кредиты, переводы. Плохой банк - постоянные нервы: медленное приложение, дорогие комиссии, плохая поддержка, риски потери денег.

Выбор банка - долгосрочное решение. Переход в другой банк - много бюрократии, переоформление авто-платежей, перенос вкладов. Поэтому стоит выбирать осознанно сразу.

Аналогия. Банк - как семейный врач. Выбираете не на месяц, а на долгие годы. Нужен тот, кому доверяете, с кем удобно, кто доступен в сложных ситуациях. Экономия на мелочах не стоит проблем в серьезных случаях.

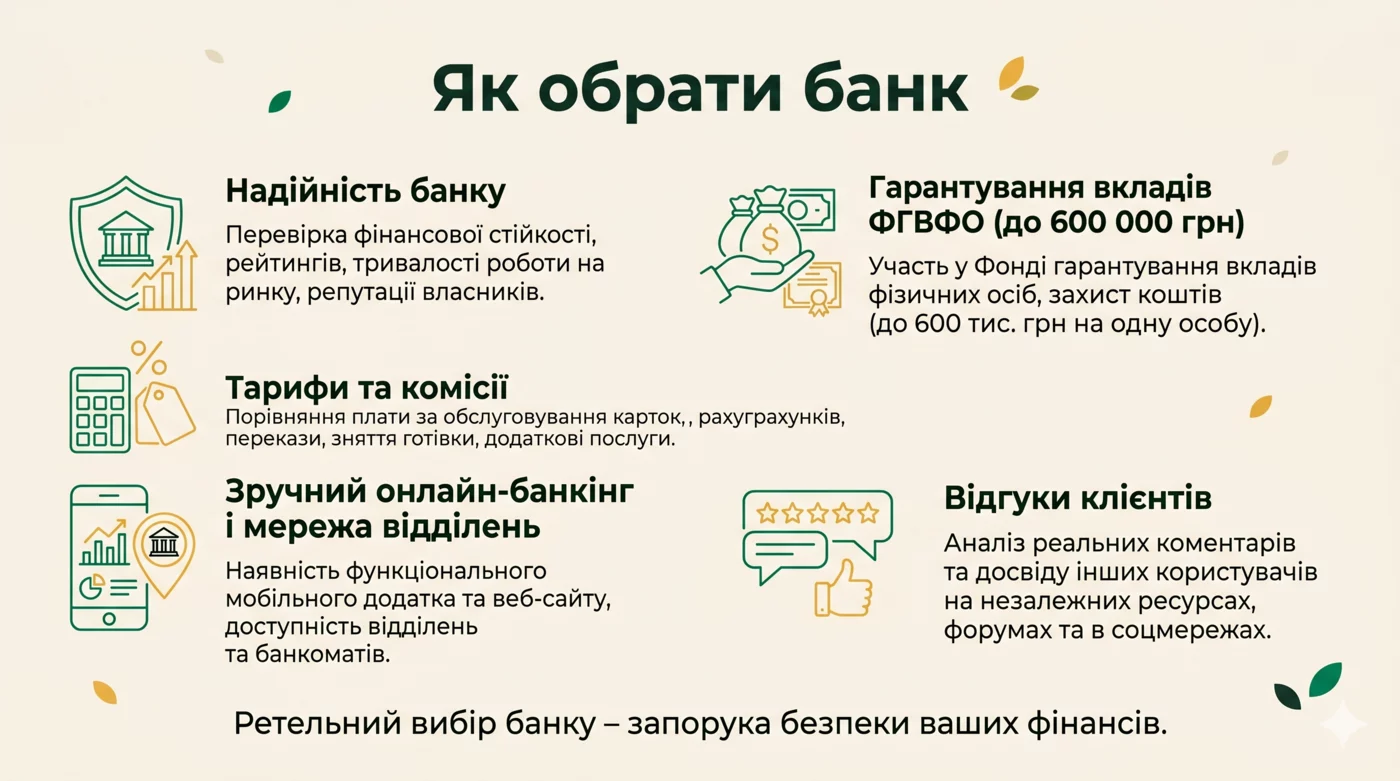

Критерии выбора

Несколько основных критериев при выборе банка:

Надежность. Самое важное. Если банк обанкротится, вы рискуете потерять средства. Проверяйте: лицензия НБУ, рейтинги, срок работы, прозрачность.

Тарифы. Сколько стоит обслуживание счета, карты, переводы, комиссии. Небольшие различия накапливаются за годы.

Удобство приложения. Современный мобильный банк - 80% вашего взаимодействия с банком. Плохое приложение - постоянные негативные эмоции.

Скорость обслуживания. Как быстро отвечает поддержка, открываются счета, проходят переводы.

Спектр услуг. Депозиты, кредиты, инвестиции, валюта - какой полный набор нужен именно вам.

Сеть отделений и банкоматов. Если часто нужна наличность - близкие банкоматы важны.

Безопасность. 3D-Secure, push-уведомления, лимиты на операции, биометрическая аутентификация.

Категории украинских банков

Основные категории банков в Украине:

Крупные государственные (ПриватБанк, Ощадбанк, Укргазбанк). Самые стабильные. Большие сети, миллионы клиентов. Часто с лучшим набором услуг, но иногда с худшим сервисом.

Крупные частные (UkrSibbank, Райффайзен, OTP, ПУМБ). Обычно с лучшим сервисом, современными приложениями. Принадлежат иностранным группам - это добавляет стабильности.

Мобильные банки (Monobank, A-Bank, sportbank). Современный подход: без отделений, все через приложение. Часто лучшие тарифы, отличный UX, но ограниченный набор услуг для бизнеса.

Средние универсальные банки. Целый ряд банков среднего размера. Могут иметь специфические преимущества (хорошие ставки по депозитам, низкие комиссии), но общая надежность ниже.

Специализированные банки. Кредитная агропромышленная, для конкретных отраслей. Не для обычного клиента.

Как проверить надежность

Прежде чем класть значительные суммы, проверьте банк:

- Лицензия НБУ. На сайте bank.gov.ua в перечне действующих банков. Без лицензии - не банк.

- Срок работы. Банки, работающие 15+ лет, надежнее.

- Рейтинги агентств. Moody's, Fitch, S&P, или украинские IBI Rating.

- Размер собственного капитала. Чем больше - тем стабильнее.

- Информация о владельцах. Олигархи со скандалами или иностранные финансовые группы?

- Отзывы клиентов. Особенно случаи проблем со снятием денег в сложные периоды.

- Участие в Фонде гарантирования вкладов. Все банки в Украине должны быть там, но проверьте.

Фонд гарантирования вкладов

Отдельно о защите депозитов. В случае банкротства банка Фонд гарантирования вкладов физических лиц (ФГВФЛ) компенсирует клиентам часть потерянных средств.

На 2026 год лимит гарантированной суммы - 600 000 ₴ на одного клиента в одном банке. То есть если у вас есть 1 миллион в банке, который обанкротился, вернут 600 000 ₴, остальные 400 000 - риск. Лимит может меняться.

Выводы:

- Если у вас больше 600 000 - распределяйте между несколькими банками.

- Проверяйте, что ваш банк - участник ФГВФЛ.

- На случай банкротства - процесс компенсации занимает недели-месяцы. Подушка безопасности в кеше или другом банке важна.

Рекомендуемая стратегия

Разумная стратегия для большинства людей - держать деньги в нескольких банках:

- Основной банк (для зарплаты и ежедневных операций). Крупный государственный или крупный частный с хорошим приложением.

- Современный мобильный банк (Monobank). Для удобных ежедневных операций, кешбэка, переводов.

- Банк для сбережений. Тот, что предлагает лучшие ставки депозитов. Распределите средства, чтобы не превысить 600 000 ₴ в одном банке.

- Опционально - валютный счет в отдельном банке. Для валютных накоплений.

Такая диверсификация защищает от разных рисков и дает максимум удобства + лучшие условия.

Вопросы и ответы

Какой самый надежный банк в Украине?

Безопасно ли держать все в Monobank?

Сколько банков иметь?

Что делать, если банк обанкротился?

Как перевести зарплату в другой банк?

Вывод

Выбор банка - стратегическое решение, влияющее на вашу финансовую жизнь на годы. Не выбирайте по рекламе или скидке на кофе. Проверяйте надежность, тарифы, сервис, функциональность приложения. Используйте несколько банков для распределения рисков и оптимального использования преимуществ каждого. Периодически пересматривайте свой выбор - рынок меняется, появляются новые игроки. А Фонд гарантирования вкладов - ваш страховой механизм, но не единственный. Подушка безопасности в нескольких местах всегда разумная стратегия.

Источники: НБУ · Фонд гарантирования вкладов · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.