Коротка відповідь: Розмір пенсії визначають три параметри: страховий стаж, офіційна зарплата, з якої сплачено ЄСВ, та індивідуальний коефіцієнт - так працює формула Пенсійного фонду. Найдієвіший спосіб збільшити пенсію - "біла" зарплата протягом усього стажу. Стаж, якого бракує, можна докупити добровільною сплатою ЄСВ, а відкладений вихід на пенсію додає підвищувальний коефіцієнт. Додатково працюють недержавні пенсійні фонди й особисті накопичення.

Коротко

- Пенсію визначають три речі: страховий стаж, ваша зарплата (з якої платили ЄСВ) та коефіцієнт.

- Найдієвіший спосіб - офіційна "біла" зарплата протягом усього стажу.

- Бракує стажу - його можна докупити, сплативши ЄСВ добровільно.

- Відкладений вихід на пенсію збільшує її розмір за рахунок підвищувального коефіцієнта.

- Додатковий інструмент - недержавні пенсійні фонди та особисті накопичення.

Пенсія здається чимось далеким, але її розмір формується вже зараз - із кожної зарплати, з якої сплачено внески. Розберемо без обіцянок "легких грошей", від чого реально залежить майбутня пенсія в Україні та які законні важелі є у ваших руках.

Інтерактивний калькуляторПенсійний калькуляторВід чого залежить розмір пенсії в Україні?

Розмір пенсії за віком залежить від трьох ключових параметрів: тривалості страхового стажу, розміру заробітку, з якого сплачувався єдиний соціальний внесок, та індивідуального коефіцієнта заробітної плати. Це закладено у формулі солідарної системи, яку адмініструє Пенсійний фонд.

Спрощено логіка така: що довше ви офіційно працювали і що вищою була ваша "біла" зарплата відносно середньої по країні, то більший коефіцієнт - і то вища пенсія. Зарплата "в конверті" у формулі не враховується взагалі, бо з неї не сплачується ЄСВ.

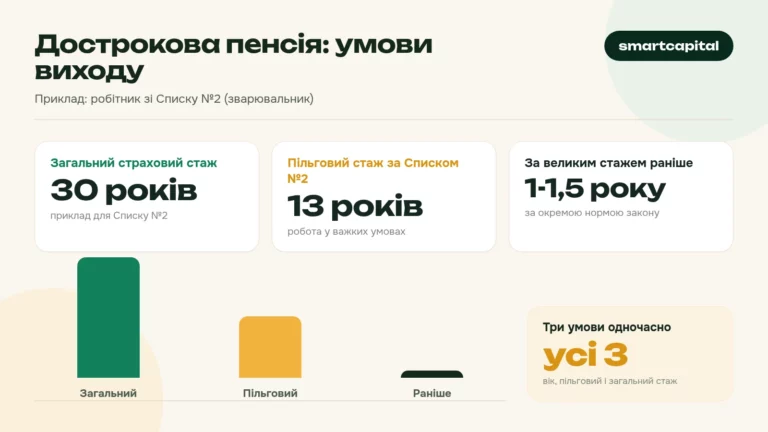

Який стаж і вік потрібні для пенсії у 2026?

Загальний пенсійний вік в Україні - 60 років, але вийти на пенсію саме в 60 можна лише за наявності достатнього страхового стажу. Вимога до стажу поетапно зростає. Станом на 2026 рік для виходу в 60 років потрібно близько 32 років стажу, і цей поріг щороку збільшується приблизно на рік.

Якщо стажу для 60 років бракує, вихід на пенсію відкладається: з меншим стажем на пенсію можна вийти в 63 роки, а з ще меншим - у 65. Тому накопичення стажу - це не лише про суму, а й про сам момент, коли ви взагалі зможете оформити пенсію. Точні актуальні вимоги завжди варто звіряти на сайті Пенсійного фонду, бо параметри щороку оновлюються.

Як збільшити пенсію законними способами?

Дієвих важелів кілька, і більшість із них працює тим краще, чим раніше ви про них подбаєте.

1. Офіційна зарплата

Це фундамент. Кожна гривня "білої" зарплати, з якої сплачено ЄСВ, працює на ваш коефіцієнт і стаж. Зарплата "в конверті" дає більше "на руки" сьогодні, але обнуляє ці місяці для пенсії. Перед тим як погодитися на неофіційну виплату, прикиньте різницю за допомогою калькулятора зарплати - і помножте втрату на десятиліття.

2. Докупівля страхового стажу

Якщо років стажу не вистачає, його можна добрати, уклавши договір про добровільну сплату ЄСВ із Пенсійним фондом. Це актуально для тих, хто частину життя працював неофіційно, був за кордоном чи був ФОПом на спрощенні з мінімальними внесками. Детальніше про механіку - у матеріалі як докупити страховий стаж.

3. Відкладений вихід на пенсію

Якщо ви продовжуєте працювати після досягнення пенсійного віку і не оформлюєте пенсію, її розмір збільшується за рахунок підвищувального коефіцієнта за кожен повний рік відстрочки. Тобто пізніший вихід дає відчутно вищу довічну виплату.

4. Недержавні пенсійні фонди та накопичення

Солідарна пенсія - це лише базовий рівень. Доповнити її можна через недержавні пенсійні фонди (НПФ), банківські депозити чи інші інструменти. Це окрема, добровільна "подушка", яка не залежить від коливань солідарної системи.

Зарплата "в конверті" проти "білої": ціна питання

Найдорожче рішення для майбутньої пенсії - погодитися на зарплату в конверті. Виглядає привабливо: на руки більше, бо немає утримань. Але кожен "конвертний" місяць - це нуль у вашому страховому стажі та коефіцієнті. Подивимося на цифрах, що ви насправді віддаєте.

Припустимо, два працівники отримують однакові 25 000 ₴ на руки. Перший оформлений офіційно, другий - "в конверті". У першого щомісяця формується страховий стаж і сплачується ЄСВ (22% нараховує роботодавець понад зарплату). У другого за ці місяці в системі - порожнеча.

Десять років "конверта" - це не лише менша пенсія, а й ризик не набрати стаж для виходу в 60 років. Тоді доведеться або працювати довше, або докуповувати стаж власним коштом. Тому перед згодою на неофіційну оплату корисно прорахувати реальну різницю через калькулятор зарплати: часто "економія" на податках сьогодні обертається набагато більшими втратами завтра.

Як працює недержавний пенсійний фонд на цифрах

НПФ - це інструмент добровільного накопичення: ви (або роботодавець) регулярно вносите кошти на персональний рахунок, а фонд інвестує їх і нараховує інвестиційний дохід. На відміну від солідарної системи, ці гроші - саме ваші: вони успадковуються і не залежать від співвідношення працюючих та пенсіонерів.

Ключовий ефект тут - складний відсоток і тривалий горизонт. Невеликі регулярні внески за 20-30 років перетворюються на відчутну суму саме завдяки реінвестуванню доходу. Чим раніше ви почали, тим меншим щомісячним внеском можна обійтися.

Точну підсумкову суму спрогнозувати неможливо, бо вона залежить від дохідності фонду й інфляції, тож конкретних "гарантованих" цифр тут не дають. Важливий принцип: НПФ - це доповнення до державної пенсії, а не заміна. Обираючи фонд, дивіться на його історію, склад засновників і регулярність звітності, яку контролює Нацбанк.

Як рахується пенсія: спрощений приклад

Покажемо логіку на умовних цифрах, щоб відчути, як працюють важелі. Точну суму завжди рахує Пенсійний фонд за офіційною формулою.

Сенс прикладу не в конкретній сумі, а в напрямку: кожен додатковий рік офіційного стажу і кожна десята коефіцієнта тягнуть пенсію вгору. Дрібні рішення сьогодні складаються у відчутну різницю на десятиліття.

Перерахунок пенсії для тих, хто працює далі

Окремий важіль, про який мало хто памʼятає, - перерахунок уже призначеної пенсії. Якщо ви оформили пенсію, але продовжуєте офіційно працювати, за вас і далі сплачується ЄСВ, а отже накопичується додатковий стаж і внески. За вашою заявою Пенсійний фонд може перерахувати пенсію з урахуванням цих нових періодів.

Правило тут таке: перерахунок роблять не автоматично щомісяця, а за зверненням, і зазвичай не частіше ніж раз на певний період після накопичення нового стажу. Тому працюючим пенсіонерам варто памʼятати про це право і подавати заяву, коли назбиралося достатньо нових місяців роботи.

Не плутайте це з індексацією: індексацію Пенсійний фонд проводить централізовано для всіх, а перерахунок за стажем і заробітком - це індивідуальна дія саме за вашим зверненням.

ФОП і фрилансери: як не залишитися з мінімальною пенсією

Окрема група ризику - підприємці на спрощеній системі та фрилансери. Багато хто з них роками сплачує ЄСВ лише з мінімальної бази, а доходи декларує невеликі. Стаж при цьому йде, але коефіцієнт заробітку формується низький, тож майбутня пенсія виходить близькою до мінімальної.

Що можна зробити легально. По-перше, ФОП має право сплачувати ЄСВ із суми, більшої за мінімальну, - це підвищує і базу для пенсії. По-друге, можна паралельно формувати накопичення через НПФ чи депозит, не покладаючись лише на державну пенсію. По-третє, варто хоча б раз на рік звіряти в кабінеті Пенсійного фонду, що внески реально надходять і зараховуються.

Головна думка: для найманого працівника пенсію значною мірою "будує" роботодавець, а підприємець будує її сам. Тому свідоме ставлення до внесків тут особливо важливе.

Накопичувальний рівень: чого чекати

В Україні тривалий час обговорюють запуск обовʼязкового накопичувального рівня пенсійної системи, коли частина внесків ішла б на персональний рахунок працівника. Конкретні параметри й дати такого рівня залежать від ухвалених законів, тож тут варто орієнтуватися на офіційні повідомлення Мінфіну та Пенсійного фонду, а не на обіцянки. Поки накопичувальний рівень не запрацював у повному обсязі, основну роль грають солідарна система та ваші добровільні накопичення.

Що зробити вже зараз: практичний чекліст

Пенсія формується роками, тож найбільший ефект дають дії, зроблені заздалегідь. Ось послідовність кроків, які варто пройти незалежно від вашого віку.

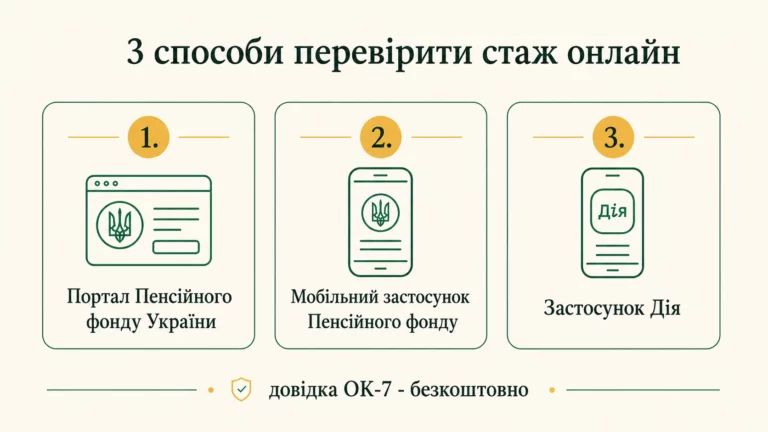

Перший крок - перевірте свій страховий стаж і суми сплаченого ЄСВ в електронному кабінеті Пенсійного фонду. Це безкоштовно і займає кілька хвилин. Другий - звірте, чи всі періоди роботи відображені коректно: трапляється, що старі роботодавці не передали дані. Третій - переконайтеся, що поточна зарплата офіційна повністю, а не частково в конверті. Четвертий - якщо в біографії є "діри" в стажі, оцініть, чи варто їх докупити. Пʼятий - подумайте про додаткову "подушку" через НПФ або депозит, навіть з невеликого внеску.

Жоден із цих кроків не вимагає бути фінансистом. Це базова "гігієна" власних пенсійних прав, яка з роками дає реальну різницю в сумі виплати.

Типові помилки, що зменшують пенсію

Найдорожча помилка - роки роботи "в конверті". Друга - довгі періоди без сплати ЄСВ (неофіційна зайнятість, тривалі відпустки за свій рахунок). Третя - не перевіряти свій стаж: інколи роботодавець не передав дані або вони відображені некоректно. Перевіряйте накопичений стаж і суми внесків в особистому кабінеті на порталі Пенсійного фонду хоча б раз на рік.

Ще одна поширена помилка - відкладати додаткові накопичення "на потім", коли зростуть доходи. Через ефект складного відсотка втрачені роки відновити майже неможливо: внесок, зроблений у 30, працює значно довше за такий самий внесок у 50. І навпаки, типова помилка з протилежного боку - кидатися в сумнівні "високодохідні" схеми в гонитві за швидкими грошима. Пенсійні накопичення - це про надійність і час, а не про спекуляції.

Чи можна збільшити вже призначену пенсію?+

Чи впливає підробіток на ФОП на пенсію?+

Що краще для пенсії: вищий стаж чи вища зарплата?+

Чи дає відкладений вихід реальну надбавку?+

Де перевірити свій страховий стаж?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.