Короткий ответ: Размер пенсии определяют три параметра: страховой стаж, официальная зарплата, с которой уплачен ЕСВ, и индивидуальный коэффициент - так работает формула Пенсионного фонда. Самый действенный способ увеличить пенсию - "белая" зарплата на протяжении всего стажа. Недостающий стаж можно докупить добровольной уплатой ЕСВ, а отложенный выход на пенсию добавляет повышающий коэффициент. Дополнительно работают негосударственные пенсионные фонды и личные накопления.

Коротко

- Пенсию определяют три вещи: страховой стаж, ваша зарплата (с которой платили ЕСВ) и коэффициент.

- Самый действенный способ - официальная "белая" зарплата на протяжении всего стажа.

- Не хватает стажа - его можно докупить, уплатив ЕСВ добровольно.

- Отложенный выход на пенсию увеличивает ее размер за счет повышающего коэффициента.

- Дополнительный инструмент - негосударственные пенсионные фонды и личные накопления.

Пенсия кажется чем-то далеким, но ее размер формируется уже сейчас - с каждой зарплаты, с которой уплачены взносы. Разберем без обещаний "легких денег", от чего реально зависит будущая пенсия в Украине и какие законные рычаги есть в ваших руках.

Интерактивный калькуляторПенсионный калькуляторОт чего зависит размер пенсии в Украине?

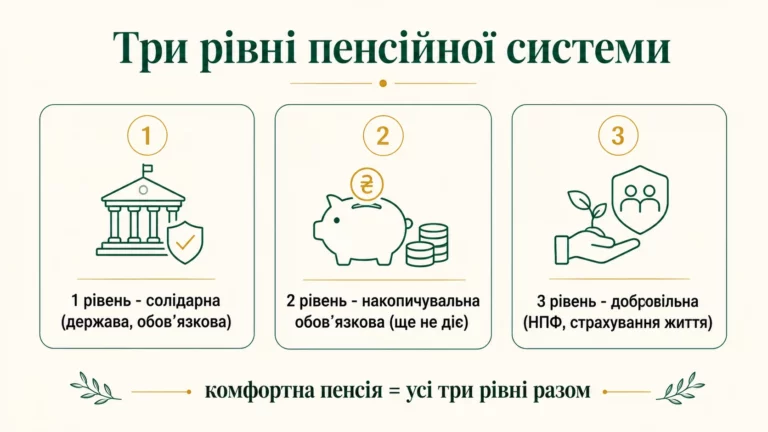

Размер пенсии по возрасту зависит от трех ключевых параметров: продолжительности страхового стажа, размера заработка, с которого уплачивался единый социальный взнос, и индивидуального коэффициента заработной платы. Это заложено в формуле солидарной системы, которую администрирует Пенсионный фонд.

Упрощенно логика такая: чем дольше вы официально работали и чем выше была ваша "белая" зарплата относительно средней по стране, тем больше коэффициент - и тем выше пенсия. Зарплата "в конверте" в формуле не учитывается вообще, ведь с нее не уплачивается ЕСВ.

Какой стаж и возраст нужны для пенсии в 2026?

Общий пенсионный возраст в Украине - 60 лет, но выйти на пенсию именно в 60 можно только при наличии достаточного страхового стажа. Требование к стажу поэтапно растет. По состоянию на 2026 год для выхода в 60 лет нужно около 32 лет стажа, и этот порог ежегодно увеличивается примерно на год.

Если стажа для 60 лет не хватает, выход на пенсию откладывается: с меньшим стажем на пенсию можно выйти в 63 года, а с еще меньшим - в 65. Поэтому накопление стажа - это не только о сумме, но и о самом моменте, когда вы вообще сможете оформить пенсию. Точные актуальные требования всегда стоит сверять на сайте Пенсионного фонда, ведь параметры ежегодно обновляются.

Как увеличить пенсию законными способами?

Действенных рычагов несколько, и большинство из них работает тем лучше, чем раньше вы о них позаботитесь.

1. Официальная зарплата

Это фундамент. Каждая гривна "белой" зарплаты, с которой уплачен ЕСВ, работает на ваш коэффициент и стаж. Зарплата "в конверте" дает больше "на руки" сегодня, но обнуляет эти месяцы для пенсии. Прежде чем согласиться на неофициальную выплату, прикиньте разницу с помощью калькулятора зарплаты - и умножьте потерю на десятилетия.

2. Докупка страхового стажа

Если лет стажа не хватает, его можно добрать, заключив договор о добровольной уплате ЕСВ с Пенсионным фондом. Это актуально для тех, кто часть жизни работал неофициально, был за границей или был ФЛП на упрощенке с минимальными взносами. Подробнее о механике - в материале как докупить страховой стаж.

3. Отложенный выход на пенсию

Если вы продолжаете работать после достижения пенсионного возраста и не оформляете пенсию, ее размер увеличивается за счет повышающего коэффициента за каждый полный год отсрочки. То есть более поздний выход дает ощутимо более высокую пожизненную выплату.

4. Негосударственные пенсионные фонды и накопления

Солидарная пенсия - это только базовый уровень. Дополнить ее можно через негосударственные пенсионные фонды (НПФ), банковские депозиты или другие инструменты. Это отдельная, добровольная "подушка", которая не зависит от колебаний солидарной системы.

Зарплата "в конверте" против "белой": цена вопроса

Самое дорогое решение для будущей пенсии - согласиться на зарплату в конверте. Выглядит привлекательно: на руки больше, ведь нет удержаний. Но каждый "конвертный" месяц - это ноль в вашем страховом стаже и коэффициенте. Посмотрим на цифрах, что вы на самом деле отдаете.

Предположим, два работника получают одинаковые 25 000 ₴ на руки. Первый оформлен официально, второй - "в конверте". У первого ежемесячно формируется страховой стаж и уплачивается ЕСВ (22% начисляет работодатель сверх зарплаты). У второго за эти месяцы в системе - пустота.

Десять лет "конверта" - это не только меньшая пенсия, но и риск не набрать стаж для выхода в 60 лет. Тогда придется либо работать дольше, либо докупать стаж за свой счет. Поэтому перед согласием на неофициальную оплату полезно просчитать реальную разницу через калькулятор зарплаты: часто "экономия" на налогах сегодня оборачивается гораздо большими потерями завтра.

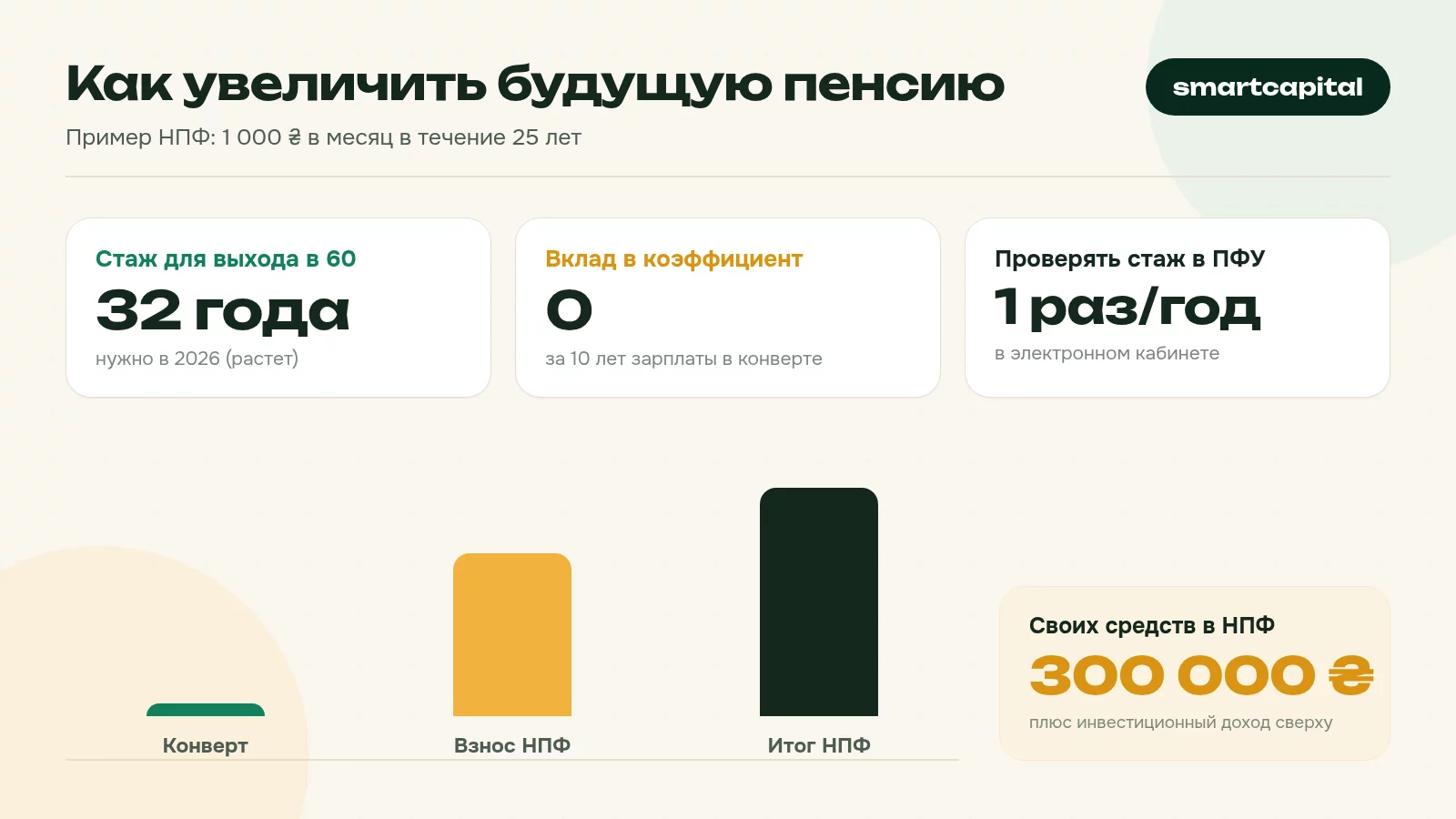

Как работает негосударственный пенсионный фонд на цифрах

НПФ - это инструмент добровольного накопления: вы (или работодатель) регулярно вносите средства на персональный счет, а фонд инвестирует их и начисляет инвестиционный доход. В отличие от солидарной системы, эти деньги - именно ваши: они наследуются и не зависят от соотношения работающих и пенсионеров.

Ключевой эффект здесь - сложный процент и длительный горизонт. Небольшие регулярные взносы за 20-30 лет превращаются в ощутимую сумму именно благодаря реинвестированию дохода. Чем раньше вы начали, тем меньшим ежемесячным взносом можно обойтись.

Точную итоговую сумму спрогнозировать невозможно, ведь она зависит от доходности фонда и инфляции, поэтому конкретных "гарантированных" цифр здесь не дают. Важный принцип: НПФ - это дополнение к государственной пенсии, а не замена. Выбирая фонд, смотрите на его историю, состав учредителей и регулярность отчетности, которую контролирует Нацбанк.

Как считается пенсия: упрощенный пример

Покажем логику на условных цифрах, чтобы почувствовать, как работают рычаги. Точную сумму всегда считает Пенсионный фонд по официальной формуле.

Смысл примера не в конкретной сумме, а в направлении: каждый дополнительный год официального стажа и каждая десятая коэффициента тянут пенсию вверх. Мелкие решения сегодня складываются в ощутимую разницу на десятилетия.

Перерасчет пенсии для тех, кто работает дальше

Отдельный рычаг, о котором мало кто помнит, - перерасчет уже назначенной пенсии. Если вы оформили пенсию, но продолжаете официально работать, за вас и дальше уплачивается ЕСВ, а значит накапливается дополнительный стаж и взносы. По вашему заявлению Пенсионный фонд может пересчитать пенсию с учетом этих новых периодов.

Правило тут такое: перерасчет делают не автоматически каждый месяц, а по обращению, и обычно не чаще чем раз в определенный период после накопления нового стажа. Поэтому работающим пенсионерам стоит помнить об этом праве и подавать заявление, когда набралось достаточно новых месяцев работы.

Не путайте это с индексацией: индексацию Пенсионный фонд проводит централизованно для всех, а перерасчет по стажу и заработку - это индивидуальное действие именно по вашему обращению.

ФЛП и фрилансеры: как не остаться с минимальной пенсией

Отдельная группа риска - предприниматели на упрощенной системе и фрилансеры. Многие из них годами уплачивают ЕСВ только с минимальной базы, а доходы декларируют небольшие. Стаж при этом идет, но коэффициент заработка формируется низкий, поэтому будущая пенсия выходит близкой к минимальной.

Что можно сделать легально. Во-первых, ФЛП имеет право уплачивать ЕСВ с суммы, большей минимальной, - это повышает и базу для пенсии. Во-вторых, можно параллельно формировать накопления через НПФ или депозит, не полагаясь только на государственную пенсию. В-третьих, стоит хотя бы раз в год сверять в кабинете Пенсионного фонда, что взносы реально поступают и засчитываются.

Главная мысль: для наемного работника пенсию во многом "строит" работодатель, а предприниматель строит ее сам. Поэтому осознанное отношение к взносам тут особенно важно.

Накопительный уровень: чего ждать

В Украине долгое время обсуждают запуск обязательного накопительного уровня пенсионной системы, когда часть взносов шла бы на персональный счет работника. Конкретные параметры и даты такого уровня зависят от принятых законов, поэтому здесь стоит ориентироваться на официальные сообщения Минфина и Пенсионного фонда, а не на обещания. Пока накопительный уровень не заработал в полном объеме, основную роль играют солидарная система и ваши добровольные накопления.

Что сделать прямо сейчас: практический чеклист

Пенсия формируется годами, поэтому наибольший эффект дают действия, сделанные заранее. Вот последовательность шагов, которые стоит пройти независимо от вашего возраста.

Первый шаг - проверьте свой страховой стаж и суммы уплаченного ЕСВ в электронном кабинете Пенсионного фонда. Это бесплатно и занимает несколько минут. Второй - сверьте, все ли периоды работы отражены корректно: бывает, что старые работодатели не передали данные. Третий - убедитесь, что текущая зарплата официальная полностью, а не частично в конверте. Четвертый - если в биографии есть "дыры" в стаже, оцените, стоит ли их докупить. Пятый - подумайте о дополнительной "подушке" через НПФ или депозит, даже с небольшого взноса.

Ни один из этих шагов не требует быть финансистом. Это базовая "гигиена" собственных пенсионных прав, которая с годами дает реальную разницу в сумме выплаты.

Типичные ошибки, уменьшающие пенсию

Самая дорогая ошибка - годы работы "в конверте". Вторая - долгие периоды без уплаты ЕСВ (неофициальная занятость, длительные отпуска за свой счет). Третья - не проверять свой стаж: иногда работодатель не передал данные или они отражены некорректно. Проверяйте накопленный стаж и суммы взносов в личном кабинете на портале Пенсионного фонда хотя бы раз в год.

Еще одна распространенная ошибка - откладывать дополнительные накопления "на потом", когда вырастут доходы. Из-за эффекта сложного процента потерянные годы восстановить почти невозможно: взнос, сделанный в 30, работает значительно дольше такого же взноса в 50. И наоборот, типичная ошибка с противоположной стороны - бросаться в сомнительные "высокодоходные" схемы в погоне за быстрыми деньгами. Пенсионные накопления - это про надежность и время, а не про спекуляции.

Можно ли увеличить уже назначенную пенсию?+

Влияет ли подработка на ФЛП на пенсию?+

Что лучше для пенсии: больший стаж или большая зарплата?+

Дает ли отложенный выход реальную надбавку?+

Где проверить свой страховой стаж?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.