Короткий ответ: Накопительная пенсия - второй уровень пенсионной системы, в котором взносы идут не в общий фонд для нынешних пенсионеров, как в солидарной, а на персональный счет, где накапливаются и инвестируются. В Украине полноценный второй уровень годами откладывался и частично реализован через негосударственные пенсионные фонды, поэтому альтернативой остается самостоятельное накопление: депозиты, ОВГЗ, инвестиционные инструменты.

Коротко

- Накопительная пенсия - второй уровень пенсионной системы, где деньги накапливаются на персональном счете.

- В отличие от солидарной, ваши взносы идут на ваш личный счет, а не в общий фонд.

- Принципиально отличается от солидарной: вы накапливаете, а не получаете от нынешних работников.

- В Украине введение полноценной системы откладывалось много лет, частично реализована через негосударственные фонды.

- Альтернатива - самостоятельное накопление через депозиты, ОВГЗ, инвестиционные инструменты.

Что такое накопительная пенсия

Накопительная пенсия - принципиально иная модель пенсионного обеспечения по сравнению с солидарной системой, которая сейчас работает в Украине. В солидарной модели ваши взносы ЕСВ идут на выплаты нынешним пенсионерам, а когда вы выйдете на пенсию - вам будут платить из взносов будущих работников. В накопительной - ваши взносы идут на ваш личный счет, где накапливаются, инвестируются и выплачиваются вам в будущем.

Это фундаментальное различие, которое имеет далеко идущие последствия. В солидарной системе ваша пенсия зависит от соотношения работающих к пенсионерам и государственной политики. В накопительной - только от ваших взносов и доходности инвестиций. У каждой модели есть свои плюсы и минусы.

Аналогия. Солидарная пенсия - как общая касса в селе: все сдают в один сундук, из него платят старшим. Накопительная - как индивидуальный банковский счет: вы откладываете на свой счет, деньги растут, потом вы же их и получаете.

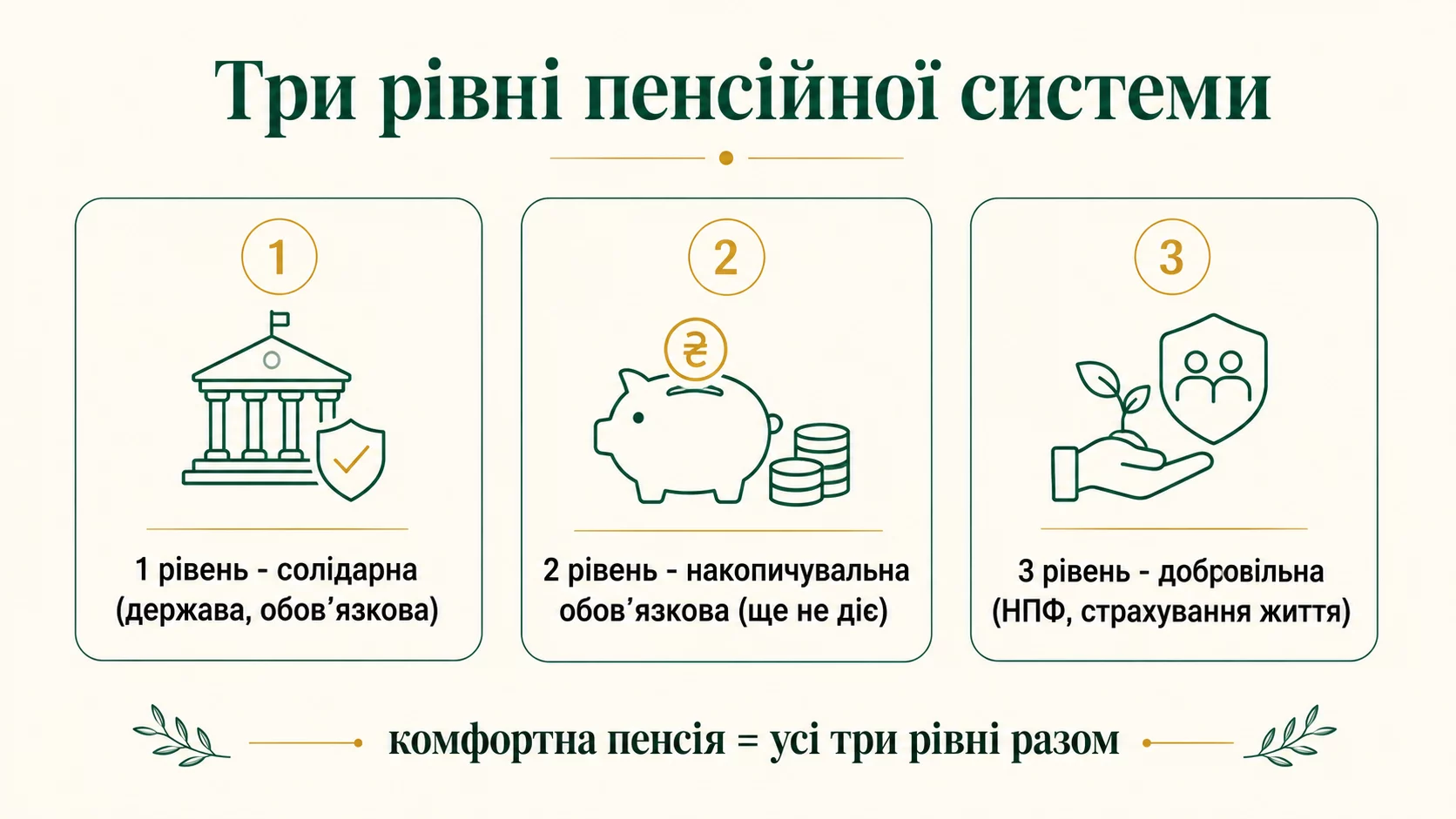

Три уровня пенсионной системы

Мировая практика предусматривает три уровня пенсионного обеспечения, которые дополняют друг друга. Украина формально имеет все три, но полноценно функционирует только первый.

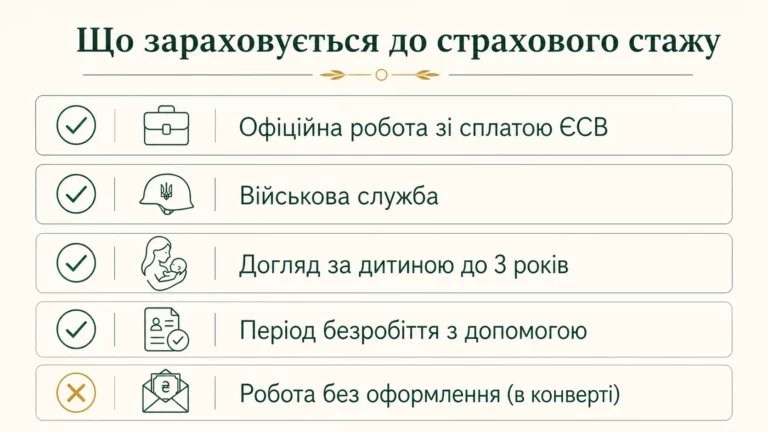

Первый уровень - солидарная пенсия. Обязательная, государственная. Взносы нынешних работников финансируют выплаты нынешним пенсионерам. Это базовая система, которая сейчас работает в Украине. Размер пенсии зависит от стажа и базы ЕСВ.

Второй уровень - обязательная накопительная пенсия. Часть обязательных взносов идет на персональный накопительный счет. В 2026 году в Украине этот уровень так и не ввели полноценно, несмотря на многолетние обсуждения.

Третий уровень - добровольная накопительная. Через негосударственные пенсионные фонды (НПФ), банковские депозиты, страхование жизни, инвестиции в активы. Это уже действует в Украине, но охватывает мало людей.

Идеальная модель - комбинация всех трех уровней. Солидарная дает базовый минимум, накопительная обязательная - умеренную прибавку, добровольная - максимум по вашим возможностям. К сожалению, в украинской реальности фактически работает только первый уровень.

Почему в Украине нет полноценной накопительной

Введение второго уровня пенсионной системы обсуждается в Украине с 2003 года. Закон приняли, но полноценного запуска так и не произошло. Причин несколько, и все они показывают сложность перехода.

Нехватка средств. Переход на накопительную требует, чтобы нынешние работники одновременно финансировали и нынешних пенсионеров (солидарная часть), и свое будущее (накопительная). Это двойная нагрузка, которую госбюджет не мог выдержать.

Вопрос надежности управления. Кто будет управлять накопленными средствами? Государственный фонд? Частные компании? Любой выбор несет риски коррупции или неудачных инвестиций. Украинский опыт частных финансовых институтов неоднозначен.

Инфляция и девальвация. Накопленные за 30-40 лет работы средства рискуют обесцениться, если экономика нестабильна. Это психологически пугает людей, которые помнят советские вклады, сгоревшие в 1990-х.

Постоянные политические изменения. Каждая новая власть переписывает планы. Без последовательной политики глубокая реформа невозможна.

В результате украинцы фактически предоставлены сами себе в накоплении. Кто понимает важность - использует третий уровень (НПФ, инвестиции). Кто нет - полагается на солидарную, которая дает скромные выплаты.

Негосударственные пенсионные фонды (НПФ)

Ближе всего к концепции накопительной пенсии в Украине - негосударственные пенсионные фонды. Это частные организации, которые принимают взносы от людей, инвестируют их и выплачивают пенсии после определенного возраста.

Как это работает технически. Вы заключаете договор с НПФ, регулярно перечисляете на него определенную сумму (например, 1-5% дохода). Фонд инвестирует эти деньги в облигации, акции, депозиты, недвижимость, формируя ваш персональный накопительный счет. Доход от инвестиций добавляется к вашему счету.

Когда вы достигаете пенсионного возраста (обычно после 50 лет), начинаются выплаты. Они могут быть единовременной суммой, регулярными платежами или их комбинацией. Размер зависит от накопленной суммы и доходности инвестиций.

Преимущество: вы контролируете свои накопления, деньги реально на вашем счете. Недостаток: риск колебаний рынка, возможные проблемы с конкретным НПФ (банкротство, низкая доходность), необходимость разбираться в нюансах.

В Украине действуют несколько десятков НПФ. Прежде чем заключать договор, тщательно проверьте лицензии, продолжительность работы, историю доходности, репутацию. Не доверяйте первому попавшемуся предложению.

Самостоятельное накопление как альтернатива

Многие украинцы понимают, что полагаться только на солидарную пенсию - рискованно. Поэтому ищут альтернативы, позволяющие самостоятельно накапливать на старость.

Депозиты. Самый простой вариант. Открываете долгий депозит, регулярно пополняете, получаете проценты. Риск: инфляция съедает реальную стоимость, особенно на горизонте 20-30 лет.

ОВГЗ. Государственные облигации внутреннего займа. Могут давать лучшую чистую доходность, чем депозиты, благодаря освобождению от НДФЛ. Риск связан со способностью государства платить.

Валютные накопления. Хранение части средств в валюте защищает от девальвации гривны. Особенно актуально для украинцев с учетом исторической нестабильности национальной валюты.

Недвижимость. Покупка квартиры «на будущее» - классическая украинская стратегия. Может приносить пассивный доход через сдачу в аренду. Большой входной порог и сложность ликвидации.

Инвестиции в ETF и акции. Самая доходная на длинной дистанции стратегия, но требует знаний и толерантности к риску. На горизонте 20-30 лет обычно переигрывает инфляцию в несколько раз.

Разумная стратегия - комбинировать несколько вариантов. Какая-то часть в депозитах для стабильности, часть в ОВГЗ, часть в акциях для роста, возможно недвижимость как основа. Такая диверсификация снижает риски и дает шанс на достойный результат.

Сколько накапливать на пенсию

Классическая финансовая рекомендация - откладывать не менее 10-15% дохода на пенсию на протяжении всей трудовой жизни. Это базовая цифра, которая при средней доходности инвестиций позволяет накопить сумму, заменяющую значительную часть дохода на пенсии.

Конкретные расчеты. Представьте, что вы откладываете 10% от зарплаты 25 000 ₴ - 2 500 ₴ в месяц. Инвестируете под 8% годовых реальных (после инфляции). За 30 лет накопите около 3,7 миллиона гривен в текущих ценах. Это позволит получать около 25 000 ₴ в месяц в течение следующих 20 лет - то есть уровень жизни как сейчас.

Если же вы откладываете лишь 5% или начинаете поздно - сумма будет значительно меньше. Кто начал в 25 лет с 10% - имеет максимум. Кто начал в 45 с 5% - имеет очень скромную надбавку к государственной пенсии.

Поэтому ключевое правило: начинайте как можно раньше. Время сложного процента - лучший друг пенсионных накоплений. Даже небольшие суммы, откладываемые десятилетиями, превращаются в значительный капитал.

Психология пенсионных накоплений

Самое сложное в накоплении на пенсию - не математика, а психология. Молодой человек мало думает о старости, а когда начинает - бывает слишком поздно.

Частые психологические барьеры:

- «До пенсии еще далеко». В 25 лет 60 кажется другой жизнью. Однако именно первые 10 лет накоплений дают наибольший эффект благодаря сложному проценту.

- «Не верю в систему». Многие украинцы прошли через потерю вкладов в 90-х и не доверяют финансовой системе. Это понятно, но делает пенсию еще более проблематичной.

- «Лучше сейчас пожить». Психология «здесь и сейчас» сильна. Однако та же сумма, отложенная в 25 лет, за 35 лет дает в 7-8 раз больше, чем отложенная в 35.

- «Инфляция все съест». Это может быть правдой для наличных под подушкой. Но диверсифицированные инвестиции исторически переигрывают инфляцию.

- «Я не разбираюсь в инвестициях». Сегодня есть простые инструменты (ETF, депозиты, ОВГЗ), которые не требуют специфических знаний. Потратьте несколько часов на обучение - окупится сотнями тысяч.

Победить эти барьеры помогает системный подход: автоматические переводы на пенсионный счет сразу с зарплаты, регулярный мониторинг прогресса, образование в финансовых вопросах.

Налоговая скидка на пенсионные взносы

Один из аргументов в пользу негосударственных пенсионных фондов и страхования жизни, о котором часто забывают, - это право на налоговую скидку. Государство позволяет вернуть часть уплаченного налога на доходы физических лиц (НДФЛ), если вы делали взносы на негосударственное пенсионное обеспечение или долгосрочное страхование жизни.

Механизм такой: в течение года вы уплачиваете взносы в НПФ или по договору страхования жизни. По итогам года подаете налоговую декларацию и заявляете право на скидку. Государство возвращает вам 18% от суммы взносов в пределах установленного лимита. Лимит привязан к размеру минимальной зарплаты, поэтому ежегодно меняется.

Простыми словами: часть денег, которые вы отложили на будущую пенсию, государство фактически доплачивает обратно через возврат налога. Это делает добровольные пенсионные накопления ощутимо выгоднее, чем просто держать ту же сумму на депозите.

Чтобы воспользоваться скидкой, нужно хранить все документы о взносах (квитанции, договор) и подать декларацию до конца года, следующего за отчетным. Скидка действует только на официальный доход в виде зарплаты, поэтому ФЛП на упрощенной системе воспользоваться ею не смогут, так как у них нет дохода, облагаемого НДФЛ.

С какого возраста начинать накапливать

Чем раньше вы начнете откладывать на пенсию, тем меньшие суммы нужны ежемесячно благодаря сложному проценту. Человек, который начинает в 25 лет, может откладывать втрое меньше того, кто начал в 45, и прийти к тому же результату. Поэтому лучший ответ на вопрос «когда начинать» - сегодня, даже с небольших сумм. Главное - регулярность, а не размер первого взноса.

Куда движется пенсионная реформа

В Украине годами обсуждают введение обязательного накопительного уровня - так называемого второго уровня пенсионной системы. Идея в том, чтобы часть взносов шла не в общий котел, а на персональный счет работника, где деньги инвестируются и накапливаются именно для него.

Пока что полноценно этот уровень не заработал из-за нехватки средств в системе, инфляционных рисков и вопроса, кто и как будет управлять миллиардами накоплений. Поэтому рассчитывать исключительно на государство не стоит. Разумная стратегия - не ждать реформы, а уже сейчас формировать собственную пенсионную подушку через депозиты, ОВГЗ, негосударственные фонды или инвестиции. Государственная пенсия останется базой, но комфортный уровень жизни на пенсии все больше зависит от личных накоплений, которые вы начали делать заранее.

Вопросы и ответы

Есть ли в Украине обязательная накопительная пенсия?

Что такое НПФ и стоит ли ему доверять?

Какой процент дохода надо откладывать на пенсию?

Можно ли накопить пенсию на депозитах?

Безопасно ли держать накопления в Украине?

Что будет с государственной пенсией через 20-30 лет?

Стратегия для разных поколений

В зависимости от вашего возраста стратегия подготовки к пенсии существенно отличается.

Для тех, кому 20-30 лет. Лучшее время начинать. Откладывайте 10-15% дохода в разные инструменты: депозиты, ОВГЗ, инвестиционные фонды (ETF), часть в валюте. Не паникуйте из-за колебаний рынка - на горизонте 30+ лет это нормально.

Для тех, кому 30-45 лет. Повысьте процент, если еще не поздно. Может понадобиться 15-20% дохода. Активно инвестируйте в долгосрочные инструменты. Контролируйте расходы на «желания», перенаправляйте на пенсионные цели.

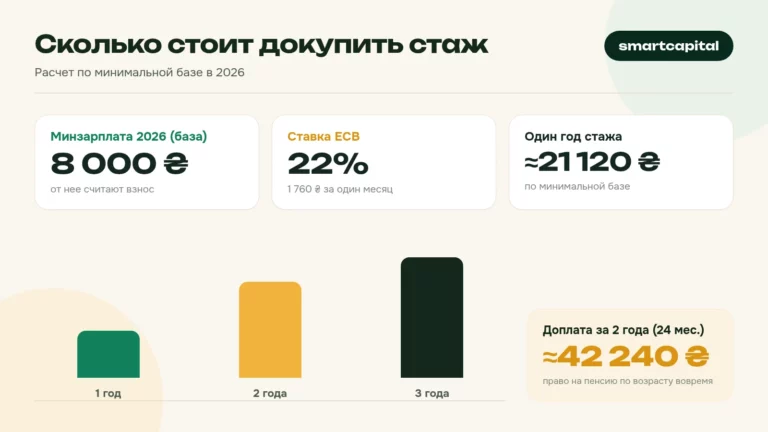

Для тех, кому 45-55 лет. Время быстрой аккумуляции. Возможно, придется откладывать 25-30% дохода. Уже менее агрессивно инвестируйте - больше в стабильные инструменты (облигации, депозиты). Рассмотрите «покупку» дополнительного стажа для государственной пенсии.

Для тех, кому 55-65 лет. Последний шанс. Максимальное накопление с минимальным риском. Работа дольше планируемого срока увеличивает и государственную, и собственную пенсию. Рассмотрите постепенный переход на более стабильные инструменты.

Независимо от вашего возраста, начинать лучше сейчас, чем откладывать на «потом». Каждый год без накоплений - это упущенная возможность, которая не возвращается.

Вывод

Накопительная пенсия - это будущее пенсионных систем во всем мире, к которому Украина идет долгим путем. Пока полноценный второй уровень не введен, основная нагрузка лежит на самом человеке через третий (добровольный) уровень. Используйте все доступные инструменты: НПФ, депозиты, ОВГЗ, инвестиции, валютные накопления. Начинайте как можно раньше - сложный процент на дистанции в десятилетия дает впечатляющий результат. Не полагайтесь только на государственную пенсию - она исторически была скромной и рискует такой остаться. Пользуйтесь нашим пенсионным калькулятором для оценки размера будущей государственной пенсии и планируйте дополнительные накопления соответственно.

Источники: Пенсионный фонд Украины · Национальная комиссия по регулированию рынков финансовых услуг · Закон Украины «О негосударственном пенсионном обеспечении» · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.