Коротка відповідь: Накопичувальна пенсія - другий рівень пенсійної системи, у якому внески йдуть не в спільний фонд для поточних пенсіонерів, як у солідарній, а на персональний рахунок, де накопичуються й інвестуються. В Україні повноцінний другий рівень роками відкладався і частково реалізований через недержавні пенсійні фонди, тому альтернативою лишається самостійне накопичення: депозити, ОВДП, інвестиційні інструменти.

Коротко

- Накопичувальна пенсія - другий рівень пенсійної системи, де гроші накопичуються на персональному рахунку.

- На відміну від солідарної, ваші внески йдуть на ваш особистий рахунок, а не в загальний фонд.

- Принципово відрізняється від солідарної: ви накопичуєте, не отримуєте від поточних працівників.

- В Україні запровадження повноцінної системи відкладалось багато років, частково реалізована через недержавні фонди.

- Альтернатива - самостійне накопичення через депозити, ОВДП, інвестиційні інструменти.

Що таке накопичувальна пенсія

Накопичувальна пенсія - принципово інша модель пенсійного забезпечення порівняно з солідарною системою, яка зараз працює в Україні. У солідарній моделі ваші ЄСВ-внески йдуть на виплати поточним пенсіонерам, а коли ви вийдете на пенсію - вам платитимуть з внесків майбутніх працівників. У накопичувальній - ваші внески йдуть на ваш особистий рахунок, де накопичуються, інвестуються й виплачуються вам у майбутньому.

Це фундаментальна відмінність, що має далекосяжні наслідки. У солідарній системі ваша пенсія залежить від співвідношення працюючих до пенсіонерів і державної політики. У накопичувальній - лише від ваших внесків і дохідності інвестицій. Кожна модель має свої плюси й мінуси.

Аналогія. Солідарна пенсія - як спільна каса в селі: усі здають у одну скриню, з неї платять старшим. Накопичувальна - як індивідуальний банківський рахунок: ви відкладаєте на свій рахунок, гроші зростають, потім ви ж їх і отримуєте.

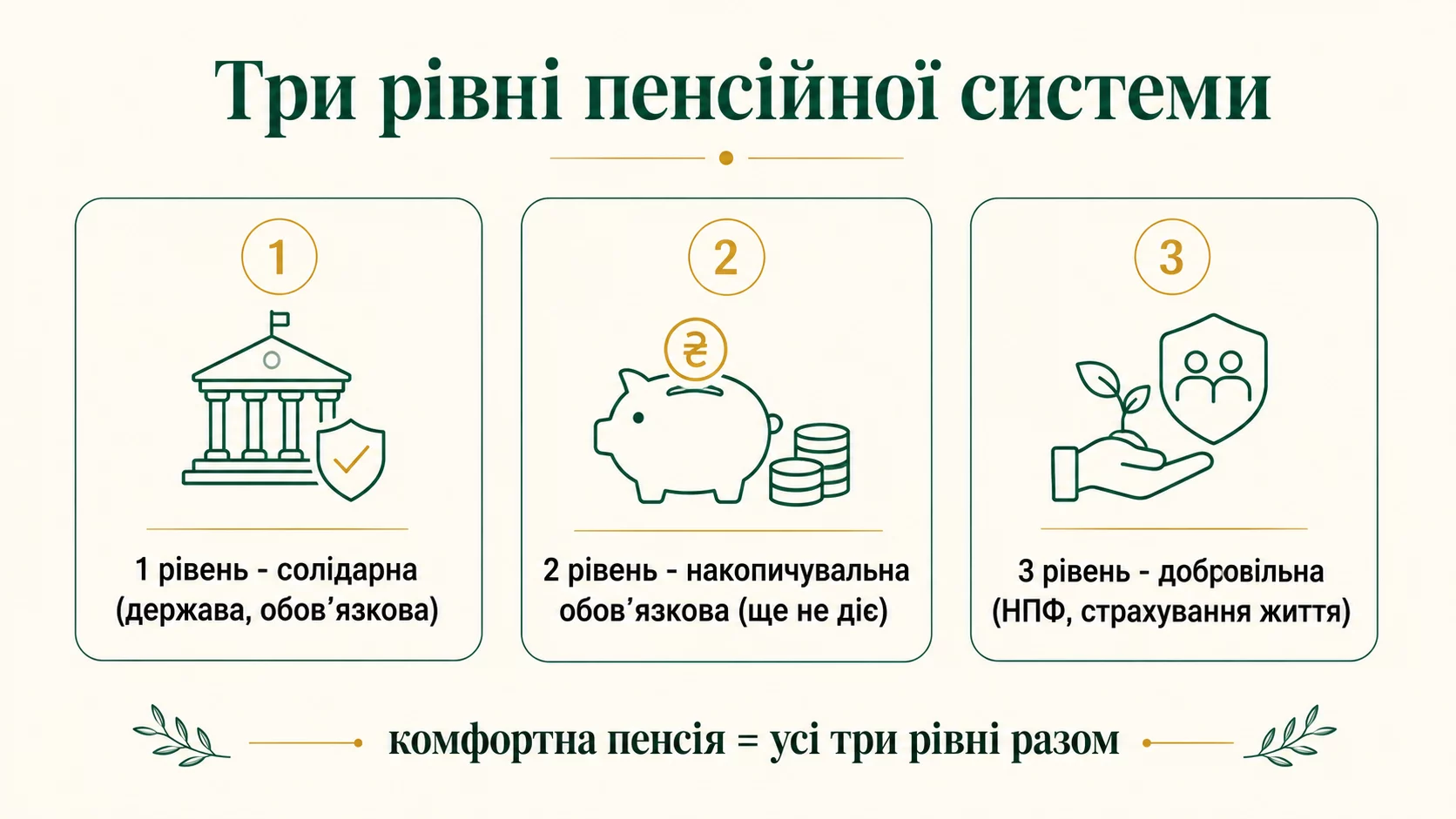

Три рівні пенсійної системи

Світова практика передбачає три рівні пенсійного забезпечення, які доповнюють один одного. Україна формально має всі три, але повноцінно функціонує лише перший.

Перший рівень - солідарна пенсія. Обов'язкова, державна. Внески поточних працівників фінансують виплати поточним пенсіонерам. Це базова система, яка зараз працює в Україні. Розмір пенсії залежить від стажу й бази ЄСВ.

Другий рівень - обов'язкова накопичувальна пенсія. Частина обов'язкових внесків іде на персональний накопичувальний рахунок. У 2026 році в Україні цей рівень так і не запровадили повноцінно, попри багаторічні обговорення.

Третій рівень - добровільна накопичувальна. Через недержавні пенсійні фонди (НПФ), банківські депозити, страхування життя, інвестиції в активи. Це вже діє в Україні, але охоплює мало людей.

Ідеальна модель - комбінація всіх трьох рівнів. Солідарна дає базовий мінімум, накопичувальна обов'язкова - помірне додавання, добровільна - максимум за вашими можливостями. На жаль, в українській реальності фактично працює лише перший рівень.

Чому в Україні немає повноцінної накопичувальної

Запровадження другого рівня пенсійної системи обговорюється в Україні з 2003 року. Закон ухвалили, але повноцінного запуску так і не відбулося. Причин кілька, і всі вони показують складність переходу.

Брак коштів. Перехід на накопичувальну вимагає, щоб поточні працівники одночасно фінансували й поточних пенсіонерів (солідарна частина), і своє майбутнє (накопичувальна). Це подвійне навантаження, яке держбюджет не міг витримати.

Питання надійності управління. Хто буде керувати накопиченими коштами? Державний фонд? Приватні компанії? Будь-який вибір несе ризики корупції чи невдалих інвестицій. Український досвід приватних фінансових інституцій неоднозначний.

Інфляція й девальвація. Накопичені за 30-40 років роботи кошти ризикують знецінитися, якщо економіка нестабільна. Це психологічно лякає людей, які пам'ятають радянські вклади, що згоріли в 1990-х.

Постійні політичні зміни. Кожна нова влада переписує плани. Без послідовної політики глибока реформа неможлива.

У результаті українці фактично надані самі собі в накопиченні. Хто розуміє важливість - використовує третій рівень (НПФ, інвестиції). Хто ні - покладається на солідарну, яка дає скромні виплати.

Недержавні пенсійні фонди (НПФ)

Найближче до концепції накопичувальної пенсії в Україні - недержавні пенсійні фонди. Це приватні організації, що приймають внески від людей, інвестують їх і виплачують пенсії після певного віку.

Як це працює технічно. Ви укладаєте договір з НПФ, регулярно перераховуєте на нього певну суму (наприклад, 1-5% доходу). Фонд інвестує ці гроші в облігації, акції, депозити, нерухомість, формуючи ваш персональний накопичувальний рахунок. Дохід від інвестицій додається до вашого рахунку.

Коли ви досягаєте пенсійного віку (зазвичай після 50 років), починаються виплати. Можуть бути одноразовою сумою, регулярними платежами або їх комбінацією. Розмір залежить від накопиченої суми й доходності інвестицій.

Перевага: ви контролюєте свої накопичення, гроші реально на вашому рахунку. Недолік: ризик коливань ринку, можливі проблеми з конкретним НПФ (банкрутство, низька дохідність), необхідність розбиратися в нюансах.

В Україні діють кілька десятків НПФ. Перш ніж укладати договір, ретельно перевірте ліцензії, тривалість роботи, історію дохідності, репутацію. Не довіряйте першому-ліпшому пропонувальнику.

Самостійне накопичення як альтернатива

Багато українців розуміють, що покладатися лише на солідарну пенсію - ризиковано. Тому шукають альтернативи, що дозволяють самостійно накопичувати на старість.

Депозити. Найпростіший варіант. Відкриваєте довгий депозит, регулярно поповнюєте, отримуєте відсотки. Ризик: інфляція з'їдає реальну вартість, особливо на горизонті 20-30 років.

ОВДП. Державні облігації внутрішньої позики. Можуть давати кращу чисту дохідність за депозити завдяки звільненню від ПДФО. Ризик пов'язаний зі здатністю держави платити.

Валютні накопичення. Тримання частини коштів у валюті захищає від девальвації гривні. Особливо актуально для українців з огляду на історичну нестабільність національної валюти.

Нерухомість. Купівля квартири «на майбутнє» - класична українська стратегія. Може приносити пасивний дохід через здавання в оренду. Великий вхідний поріг і складність ліквідації.

Інвестиції в ETF та акції. Найбільш дохідна на довгій дистанції стратегія, але потребує знань і толерантності до ризику. На горизонті 20-30 років зазвичай переграє інфляцію в кілька разів.

Розумна стратегія - комбінувати кілька варіантів. Якась частина в депозитах для стабільності, частина в ОВДП, частина в акціях для росту, можливо нерухомість як основа. Така диверсифікація знижує ризики й дає шанс на пристойний результат.

Скільки накопичувати на пенсію

Класична фінансова рекомендація - відкладати не менше 10-15% доходу на пенсію впродовж усього робочого життя. Це базова цифра, яка при середній дохідності інвестицій дозволяє накопичити суму, що замінить значну частину доходу на пенсії.

Конкретні розрахунки. Уявіть, що ви відкладаєте 10% від зарплати 25 000 ₴ - 2 500 ₴ на місяць. Інвестуєте під 8% річних реальних (після інфляції). За 30 років накопичите близько 3,7 мільйона гривень у поточних цінах. Це дозволить отримувати близько 25 000 ₴ на місяць протягом наступних 20 років - тобто рівень життя як зараз.

Якщо ж ви відкладаєте лише 5% або починаєте пізно - сума буде значно меншою. Хто почав у 25 років з 10% - має максимум. Хто почав у 45 з 5% - має дуже скромну надбавку до державної пенсії.

Тому ключове правило: починайте якомога раніше. Час складного відсотка - найкращий друг пенсіонерських накопичень. Навіть невеликі суми, що відкладаються десятиліттями, перетворюються на значний капітал.

Психологія пенсійних накопичень

Найскладніше в накопиченні на пенсію - не математика, а психологія. Молода людина мало думає про старість, а коли починає - буває занадто пізно.

Часті психологічні бар'єри:

- «До пенсії ще далеко». У 25 років 60 здається іншою життям. Однак саме перші 10 років накопичень дають найбільший ефект завдяки складному відсотку.

- «Не вірю в систему». Багато українців пройшли через втрату вкладів у 90-х і не довіряють фінансовій системі. Це зрозуміло, але робить пенсію ще проблематичнішою.

- «Краще зараз пожити». Психологія «здесь і зараз» сильна. Однак та сама сума, відкладена в 25 років, за 35 років дає в 7-8 разів більше, ніж відкладена в 35.

- «Інфляція все з'їсть». Це може бути правда для готівки під подушкою. Але диверсифіковані інвестиції історично переграють інфляцію.

- «Я не розумію інвестицій». Сьогодні є прості інструменти (ETF, депозити, ОВДП), які не вимагають специфічних знань. Витратіть кілька годин на навчання - окупиться сотнями тисяч.

Перемогти ці бар'єри допомагає системний підхід: автоматичні перекази на пенсійний рахунок одразу з зарплати, регулярний моніторинг прогресу, освіта у фінансових питаннях.

Податкова знижка на пенсійні внески

Один із аргументів на користь недержавних пенсійних фондів і страхування життя, про який часто забувають, - це право на податкову знижку. Держава дозволяє повернути частину сплаченого податку на доходи фізичних осіб (ПДФО), якщо ви робили внески на недержавне пенсійне забезпечення або довгострокове страхування життя.

Механізм такий: протягом року ви сплачуєте внески до НПФ або за договором страхування життя. За підсумками року подаєте податкову декларацію і заявляєте право на знижку. Держава повертає вам 18% від суми внесків у межах встановленого ліміту. Ліміт прив'язаний до розміру мінімальної зарплати, тому щороку змінюється.

Простими словами: частину грошей, які ви відклали на майбутню пенсію, держава фактично доплачує назад через повернення податку. Це робить добровільні пенсійні накопичення відчутно вигіднішими, ніж просто тримати ту саму суму на депозиті.

Щоб скористатися знижкою, потрібно зберігати всі документи про внески (квитанції, договір) і подати декларацію до кінця року, наступного за звітним. Знижка діє лише на офіційний дохід у вигляді зарплати, тому ФОП на спрощеній системі скористатися нею не зможуть, бо в них немає доходу, оподаткованого ПДФО.

З якого віку починати накопичувати

Чим раніше ви почнете відкладати на пенсію, тим менші суми потрібні щомісяця завдяки складному відсотку. Людина, яка починає у 25 років, може відкладати втричі менше за того, хто почав у 45, і прийти до того самого результату. Тому найкраща відповідь на питання «коли починати» - сьогодні, навіть із невеликих сум. Головне - регулярність, а не розмір першого внеску.

Куди рухається пенсійна реформа

В Україні роками обговорюють запровадження обов'язкового накопичувального рівня - так званого другого рівня пенсійної системи. Ідея в тому, щоб частина внесків ішла не в спільний котел, а на персональний рахунок працівника, де гроші інвестуються й накопичуються саме для нього.

Поки що повноцінно цей рівень не запрацював через брак коштів у системі, інфляційні ризики та питання, хто й як управлятиме мільярдами накопичень. Тому розраховувати винятково на державу не варто. Розумна стратегія - не чекати реформи, а вже зараз формувати власну пенсійну подушку через депозити, ОВДП, недержавні фонди чи інвестиції. Державна пенсія залишиться базою, але комфортний рівень життя на пенсії дедалі більше залежить від особистих накопичень, які ви почали робити завчасно.

Питання та відповіді

Чи є в Україні обов'язкова накопичувальна пенсія?

Що таке НПФ і чи варто йому довіряти?

Який відсоток доходу треба відкладати на пенсію?

Чи можна накопичити пенсію на депозитах?

Чи безпечно тримати накопичення в Україні?

Що буде з державною пенсією через 20-30 років?

Стратегія для різних поколінь

Залежно від вашого віку стратегія підготовки до пенсії суттєво відрізняється.

Для тих, кому 20-30 років. Найкращий час починати. Відкладайте 10-15% доходу в різні інструменти: депозити, ОВДП, інвестиційні фонди (ETF), частину у валюті. Не панікуйте через коливання ринку - на 30+ років горизонті це нормально.

Для тих, кому 30-45 років. Підвищіть відсоток, якщо ще не пізно. Може знадобитися 15-20% доходу. Активно інвестуйте в довгострокові інструменти. Контролюйте витрати на «бажання», переспрямовуйте на пенсійні цілі.

Для тих, кому 45-55 років. Час швидкої акумуляції. Можливо, доведеться відкладати 25-30% доходу. Уже менш агресивно інвестуйте - більше в стабільні інструменти (облігації, депозити). Розгляньте «купівлю» додаткового стажу для державної пенсії.

Для тих, кому 55-65 років. Останній шанс. Максимальне накопичення з мінімальним ризиком. Робота довше планованого терміну збільшує і державну, і власну пенсію. Розгляньте поступовий перехід на більш стабільні інструменти.

Незалежно від вашого віку, починати краще зараз, ніж відкладати на «потім». Кожен рік без накопичень - це втрачена можливість, що не повертається.

Висновок

Накопичувальна пенсія - це майбутнє пенсійних систем у всьому світі, до якого Україна йде довгим шляхом. Поки повноцінна друга рівень не запроваджено, основне навантаження лежить на самій людині через третій (добровільний) рівень. Використовуйте всі доступні інструменти: НПФ, депозити, ОВДП, інвестиції, валютні накопичення. Починайте якомога раніше - складний відсоток на дистанції в десятиліття дає вражаючий результат. Не покладайтеся лише на державну пенсію - вона історично була скромною і ризикує таким залишитися. Користуйтеся нашим пенсійним калькулятором для оцінки розміру майбутньої державної пенсії та плануйте додаткові накопичення відповідно.

Джерела: Пенсійний фонд України · Національна комісія з регулювання ринків фінансових послуг · Закон України «Про недержавне пенсійне забезпечення» · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.