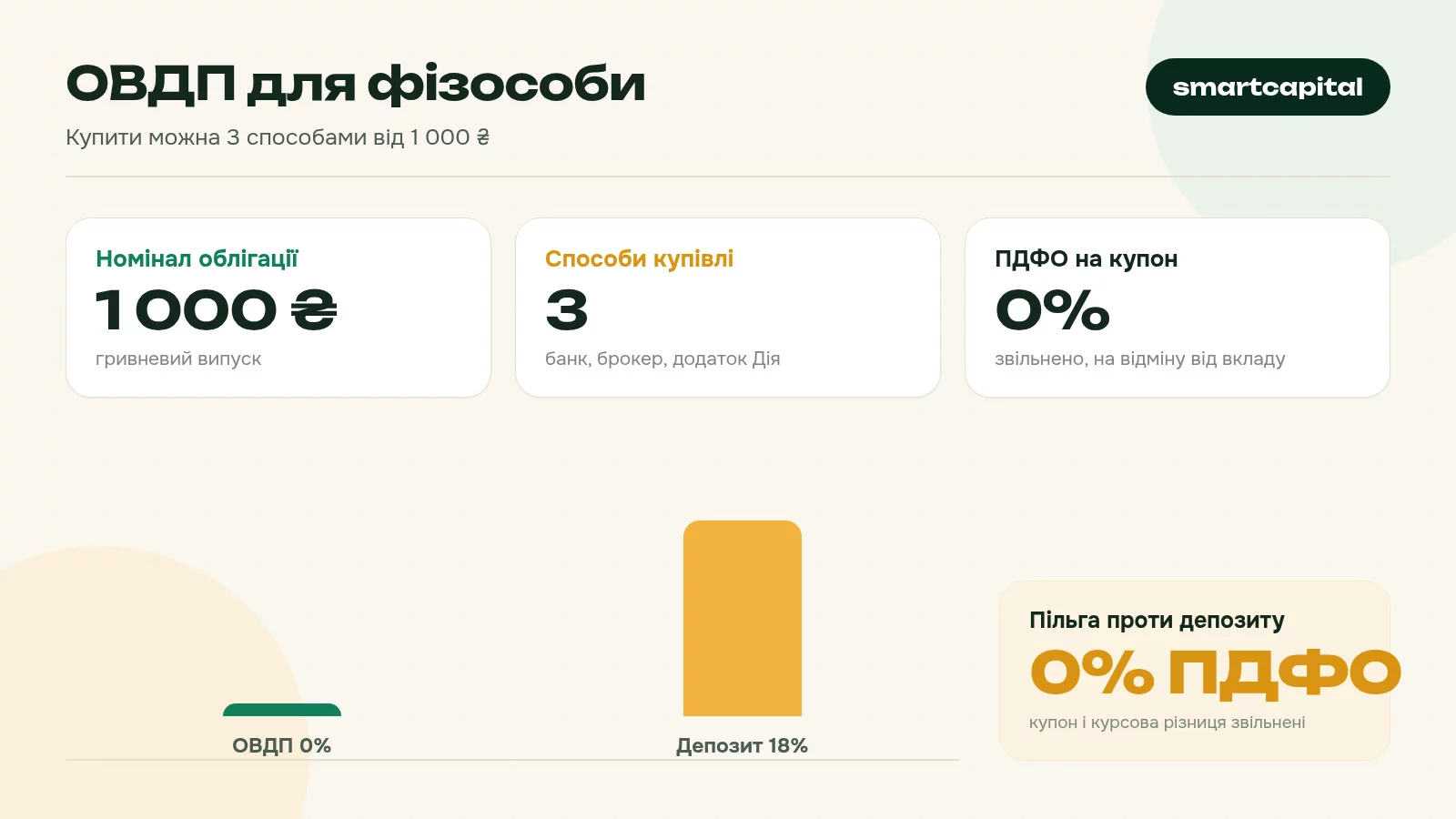

Коротка відповідь: ОВДП - це облігації внутрішньої державної позики: гроші в борг державі під відсоток. Купити їх фізособа може через банк, ліцензованого брокера або мобільні застосунки, зокрема Дію; номінал зазвичай 1000 гривень чи 1000 доларів/євро. За Податковим кодексом дохід від ОВДП звільнений від ПДФО 18%, щодо військового збору є нюанси. Бувають гривневі й валютні, купонні та дисконтні папери.

Коротко

- ОВДП - це облігації внутрішньої державної позики: ви даєте державі гроші в борг під відсоток.

- Купити фізособі можна через банк, ліцензованого брокера або мобільні додатки (Дія, банківські застосунки).

- Дохід від ОВДП (відсотки і курсова різниця) звільнений від ПДФО 18%, але військовий збір на нього в окремих випадках застосовують - уточнюйте в ДПС.

- Бувають гривневі та валютні ОВДП (у доларах і євро) з різною дохідністю.

- Це один з найнадійніших інструментів, бо боржник - держава, але абсолютної гарантії від ризиків не існує.

Що таке ОВДП простими словами?

ОВДП - це борговий папір, який випускає держава в особі Міністерства фінансів. Купуючи облігацію, ви фактично позичаєте державі гроші на визначений строк, а вона зобов'язується повернути номінал і доплатити відсотки.

Кожна облігація має номінал (зазвичай 1000 грн для гривневих або 1000 доларів/євро для валютних), дату погашення і купонну ставку - той відсоток, який ви отримаєте за користування вашими грошима. Є папери з виплатою купона раз на пів року, а є дисконтні - їх продають дешевше номіналу, а в кінці повертають повну суму.

Які бувають типи ОВДП?

Для фізособи важливі дві ознаки: валюта й спосіб виплати доходу. За валютою ОВДП поділяють на гривневі та валютні (долар, євро). За способом доходу - на купонні й дисконтні.

Купонні папери виплачують відсоток періодично, найчастіше раз на пів року, а в кінці строку повертають номінал. Дисконтні не мають проміжних виплат: ви купуєте їх дешевше за номінал, а в дату погашення отримуєте повну суму, і ваш дохід - це різниця. Для новачка купонні зрозуміліші, бо дохід надходить регулярно. Окремо держава час від часу випускає так звані військові ОВДП, кошти від яких ідуть на оборону. За правилами для інвестора вони нічим не відрізняються від звичайних державних облігацій.

Де купити ОВДП фізособі у 2026?

Купити ОВДП можна трьома основними шляхами. Усі вони легальні, різниця - у зручності й комісіях.

Через банк

Багато банків мають послугу купівлі ОВДП для клієнтів. Ви відкриваєте рахунок у цінних паперах, подаєте заявку - офлайн у відділенні або онлайн у застосунку. Банк бере комісію за угоду і за обслуговування рахунку. Це найзвичніший спосіб для тих, хто вже користується банком.

Через брокера

Ліцензований брокер (компанія - торговець цінними паперами) дає доступ до ширшого вибору випусків і часто нижчі комісії на великих сумах. Потрібно укласти договір і пройти ідентифікацію. Перевіряйте ліцензію торговця в реєстрі Національної комісії з цінних паперів та фондового ринку (НКЦПФР).

Через мобільні додатки

З'явилися застосунки, де купити ОВДП можна за кілька дотиків зі смартфона - від невеликих сум. Частина банківських додатків і окремих фінтех-сервісів інтегрували цю функцію. Для невеликого старту це найпростіший варіант: вистачить кількох тисяч гривень.

Окремо варто згадати застосунок Дія: у ньому реалізована покупка державних облігацій фізособам прямо зі смартфона, без візиту у відділення й з невеликим порогом входу. Який саме спосіб обрати - залежить від суми, бажаного вибору випусків і того, наскільки вам важлива комісія. На малих сумах різниця в комісії невелика, на великих - вже відчутна.

Яка дохідність ОВДП?

Дохідність ОВДП залежить від випуску, строку й ситуації на ринку. Вона пов'язана з обліковою ставкою НБУ: коли ставка висока, держава пропонує вищий відсоток за нові папери. Гривневі ОВДП традиційно дають більший відсоток, ніж валютні, бо в гривні вища інфляційна премія.

Не орієнтуйтеся на застарілі цифри з форумів. Актуальну дохідність за конкретними випусками дивіться на сайті Міністерства фінансів, у банку чи в брокера в момент покупки - вона змінюється з кожним аукціоном.

Дохідність також залежить від строку до погашення. Як правило, довші папери пропонують вищу ставку - це плата за те, що ваші гроші заморожені надовше. Короткі випуски на кілька місяців дають менше, зате швидше повертають кошти. Тут немає "правильної" відповіді: під коротку мету беруть короткі папери, під довгу - довші. І ще одне: оголошена дохідність до погашення спрацює повністю лише тоді, коли ви тримаєте папір до кінця строку. Якщо продасте раніше, фактичний результат залежатиме від ринкової ціни на момент продажу.

Що таке рахунок у цінних паперах?

Щоб володіти ОВДП, недостатньо просто переказати гроші. Облігації зберігаються в електронному вигляді на спеціальному рахунку в цінних паперах, який вам відкриває банк або брокер. Це схоже на звичайний банківський рахунок, тільки на ньому обліковуються не гроші, а ваші папери.

Відкриття такого рахунку - стандартна процедура: ідентифікація, підписання договору, іноді невелика плата за обслуговування. Після цього ви бачите свої облігації в застосунку чи кабінеті, отримуєте купонні виплати на прив'язаний рахунок і можете подавати заявки на купівлю чи продаж. Важливо: ваші папери належать саме вам, навіть якщо посередник матиме проблеми, бо облік ведеться в депозитарній системі.

Як оподатковується дохід від ОВДП?

Головна перевага ОВДП для фізособи - пільга з податку на доходи фізичних осіб. Дохід у вигляді відсотків (купона) і курсова різниця за державними облігаціями звільнені від ПДФО 18%. Для порівняння: дохід за звичайним банківським депозитом оподатковується ПДФО.

Нюанс із військовим збором. Загальна ставка військового збору у 2026 році - 5%. Щодо застосування військового збору до доходу від ОВДП є деталі, які залежать від виду доходу й чинної редакції Податкового кодексу, тому точний порядок утримання уточнюйте у вашого банку/брокера як податкового агента або в ДПС. Не покладайтеся на старі роз'яснення - правила в цій частині переглядали.

Цифру купона навмисно не підставляємо: підставте актуальну ставку вашого випуску, щоб розрахунок був чесним. Порахувати чистий результат зручно через калькулятор депозиту для порівняння з вкладом.

Валютні ОВДП: коли вони цікаві?

Держава випускає облігації не лише в гривні, а й у доларах та євро. Валютні ОВДП дають менший відсоток, ніж гривневі, але захищають заощадження від падіння курсу гривні - адже і номінал, і відсотки ви отримуєте у валюті.

Це інструмент для тих, хто й так зберігає частину коштів у валюті й хоче, щоб вони працювали, а не лежали готівкою. Перед покупкою звіряйте поточний курс валют і умови конкретного випуску.

Які ризики в ОВДП?

ОВДП вважають одним з найнадійніших інструментів на ринку, бо боржник - держава. Та назвати їх "безризиковими" було б нечесно.

По-перше, кредитний ризик держави: теоретично можлива реструктуризація боргу. По-друге, інфляційний ризик для гривневих паперів: якщо інфляція обжене дохідність, реальна купівельна спроможність грошей знизиться. По-третє, ризик ліквідності: продати папір до погашення можна, але ціна залежить від ринку й може бути нижчою за очікувану.

Покроково: як купити ОВДП?

Стисла послідовність дій для фізособи:

1. Оберіть канал - банк, брокер або додаток - і порівняйте комісії. 2. Пройдіть ідентифікацію й відкрийте рахунок у цінних паперах. 3. Поповніть рахунок потрібною сумою (гривні або валюта для валютних ОВДП). 4. Перегляньте доступні випуски: строк, дохідність, дату погашення. 5. Подайте заявку на купівлю обраного випуску. 6. Зберігайте папери до погашення або продайте раніше на вторинному ринку.

Якщо плануєте розкласти кошти між кількома інструментами, спершу почитайте про інвестпортфель для новачка, щоб не тримати все в одному папері.

Типові помилки при купівлі ОВДП

Більшість прорахунків новачка можна обійти заздалегідь. Перша помилка - не врахувати комісії: на малих сумах сервісний збір може помітно зменшити дохід, тож рахуйте чистий результат, а не голу ставку. Друга - купувати довгі папери на гроші, які можуть знадобитися завтра: тоді доведеться продавати раніше строку й, можливо, з втратою. Третя - орієнтуватися на застарілу дохідність із чужих порад замість свіжих даних аукціону.

Ще одна поширена помилка - вкладати в ОВДП абсолютно всі заощадження. Навіть найнадійніший інструмент не скасовує правила диверсифікації: частину коштів варто тримати ліквідними на випадок термінових витрат. І нарешті, не забувайте про подушку безпеки до інвестування: ОВДП - це не заміна резерву на чорний день, а інструмент для вільних грошей.

Скільки грошей треба, щоб купити ОВДП?+

Чи можна продати ОВДП до строку погашення?+

ОВДП вигідніші за депозит?+

Чи платити податок з доходу від ОВДП?+

Де дивитися актуальну дохідність ОВДП?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.