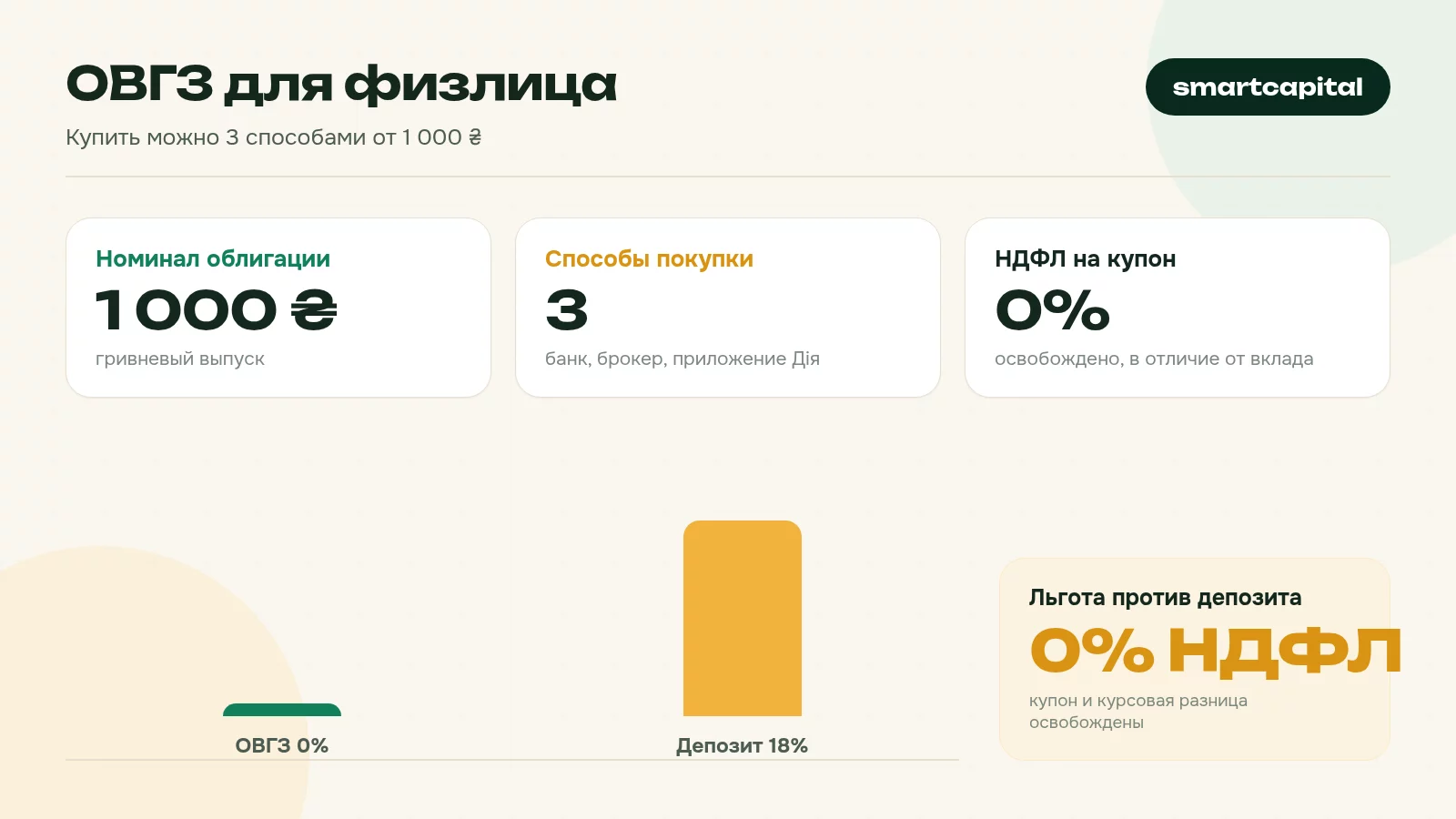

Короткий ответ: ОВГЗ - это облигации внутреннего государственного займа: деньги в долг государству под процент. Купить их физлицо может через банк, лицензированного брокера или мобильные приложения, включая Дію; номинал обычно 1000 гривен или 1000 долларов/евро. По Налоговому кодексу доход от ОВГЗ освобождён от НДФЛ 18%, по военному сбору есть нюансы. Бывают гривневые и валютные, купонные и дисконтные бумаги.

Коротко

- ОВГЗ - это облигации внутреннего государственного займа: вы даёте государству деньги в долг под процент.

- Купить физлицу можно через банк, лицензированного брокера или мобильные приложения (Дія, банковские приложения).

- Доход от ОВГЗ (проценты и курсовая разница) освобождён от НДФЛ 18%, но военный сбор в отдельных случаях применяют - уточняйте в ГНС.

- Бывают гривневые и валютные ОВГЗ (в долларах и евро) с разной доходностью.

- Это один из самых надёжных инструментов, ведь должник - государство, но абсолютной гарантии от рисков не существует.

Что такое ОВГЗ простыми словами?

ОВГЗ - это долговая бумага, которую выпускает государство в лице Министерства финансов. Покупая облигацию, вы фактически одалживаете государству деньги на определённый срок, а оно обязуется вернуть номинал и доплатить проценты.

У каждой облигации есть номинал (обычно 1000 грн для гривневых или 1000 долларов/евро для валютных), дата погашения и купонная ставка - тот процент, который вы получите за пользование вашими деньгами. Есть бумаги с выплатой купона раз в полгода, а есть дисконтные - их продают дешевле номинала, а в конце возвращают полную сумму.

Какие бывают типы ОВГЗ?

Для физлица важны два признака: валюта и способ выплаты дохода. По валюте ОВГЗ делят на гривневые и валютные (доллар, евро). По способу дохода - на купонные и дисконтные.

Купонные бумаги выплачивают процент периодически, чаще всего раз в полгода, а в конце срока возвращают номинал. Дисконтные не имеют промежуточных выплат: вы покупаете их дешевле номинала, а в дату погашения получаете полную сумму, и ваш доход - это разница. Для новичка купонные понятнее, ведь доход поступает регулярно. Отдельно государство время от времени выпускает так называемые военные ОВГЗ, средства от которых идут на оборону. По правилам для инвестора они ничем не отличаются от обычных государственных облигаций.

Где купить ОВГЗ физлицу в 2026?

Купить ОВГЗ можно тремя основными путями. Все они легальны, разница - в удобстве и комиссиях.

Через банк

Многие банки имеют услугу покупки ОВГЗ для клиентов. Вы открываете счёт в ценных бумагах, подаёте заявку - офлайн в отделении или онлайн в приложении. Банк берёт комиссию за сделку и за обслуживание счёта. Это самый привычный способ для тех, кто уже пользуется банком.

Через брокера

Лицензированный брокер (компания - торговец ценными бумагами) даёт доступ к более широкому выбору выпусков и часто более низкие комиссии на крупных суммах. Нужно заключить договор и пройти идентификацию. Проверяйте лицензию торговца в реестре Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР).

Через мобильные приложения

Появились приложения, где купить ОВГЗ можно в несколько касаний со смартфона - от небольших сумм. Часть банковских приложений и отдельных финтех-сервисов интегрировали эту функцию. Для небольшого старта это самый простой вариант: хватит нескольких тысяч гривен.

Отдельно стоит упомянуть приложение Дія: в нём реализована покупка государственных облигаций физлицам прямо со смартфона, без визита в отделение и с небольшим порогом входа. Какой именно способ выбрать - зависит от суммы, желаемого выбора выпусков и того, насколько вам важна комиссия. На малых суммах разница в комиссии невелика, на крупных - уже ощутима.

Какая доходность ОВГЗ?

Доходность ОВГЗ зависит от выпуска, срока и ситуации на рынке. Она связана с учётной ставкой НБУ: когда ставка высокая, государство предлагает более высокий процент по новым бумагам. Гривневые ОВГЗ традиционно дают больший процент, чем валютные, ведь в гривне выше инфляционная премия.

Не ориентируйтесь на устаревшие цифры с форумов. Актуальную доходность по конкретным выпускам смотрите на сайте Министерства финансов, в банке или у брокера в момент покупки - она меняется с каждым аукционом.

Доходность также зависит от срока до погашения. Как правило, более длинные бумаги предлагают более высокую ставку - это плата за то, что ваши деньги заморожены дольше. Короткие выпуски на несколько месяцев дают меньше, зато быстрее возвращают средства. Здесь нет "правильного" ответа: под короткую цель берут короткие бумаги, под длинную - более длинные. И ещё одно: объявленная доходность к погашению сработает полностью лишь тогда, когда вы держите бумагу до конца срока. Если продадите раньше, фактический результат будет зависеть от рыночной цены на момент продажи.

Что такое счёт в ценных бумагах?

Чтобы владеть ОВГЗ, недостаточно просто перевести деньги. Облигации хранятся в электронном виде на специальном счёте в ценных бумагах, который вам открывает банк или брокер. Это похоже на обычный банковский счёт, только на нём учитываются не деньги, а ваши бумаги.

Открытие такого счёта - стандартная процедура: идентификация, подписание договора, иногда небольшая плата за обслуживание. После этого вы видите свои облигации в приложении или кабинете, получаете купонные выплаты на привязанный счёт и можете подавать заявки на покупку или продажу. Важно: ваши бумаги принадлежат именно вам, даже если у посредника возникнут проблемы, ведь учёт ведётся в депозитарной системе.

Как облагается налогом доход от ОВГЗ?

Главное преимущество ОВГЗ для физлица - льгота по налогу на доходы физических лиц. Доход в виде процентов (купона) и курсовая разница по государственным облигациям освобождены от НДФЛ 18%. Для сравнения: доход по обычному банковскому депозиту облагается НДФЛ.

Нюанс с военным сбором. Общая ставка военного сбора в 2026 году - 5%. Относительно применения военного сбора к доходу от ОВГЗ есть детали, которые зависят от вида дохода и действующей редакции Налогового кодекса, поэтому точный порядок удержания уточняйте у вашего банка/брокера как налогового агента или в ГНС. Не полагайтесь на старые разъяснения - правила в этой части пересматривали.

Цифру купона намеренно не подставляем: подставьте актуальную ставку вашего выпуска, чтобы расчёт был честным. Посчитать чистый результат удобно через калькулятор депозита для сравнения с вкладом.

Валютные ОВГЗ: когда они интересны?

Государство выпускает облигации не только в гривне, но и в долларах и евро. Валютные ОВГЗ дают меньший процент, чем гривневые, но защищают сбережения от падения курса гривны - ведь и номинал, и проценты вы получаете в валюте.

Это инструмент для тех, кто и так хранит часть средств в валюте и хочет, чтобы они работали, а не лежали наличными. Перед покупкой сверяйте текущий курс валют и условия конкретного выпуска.

Какие риски в ОВГЗ?

ОВГЗ считают одним из самых надёжных инструментов на рынке, ведь должник - государство. Но назвать их "безрисковыми" было бы нечестно.

Во-первых, кредитный риск государства: теоретически возможна реструктуризация долга. Во-вторых, инфляционный риск для гривневых бумаг: если инфляция обгонит доходность, реальная покупательная способность денег снизится. В-третьих, риск ликвидности: продать бумагу до погашения можно, но цена зависит от рынка и может быть ниже ожидаемой.

Пошагово: как купить ОВГЗ?

Краткая последовательность действий для физлица:

1. Выберите канал - банк, брокер или приложение - и сравните комиссии. 2. Пройдите идентификацию и откройте счёт в ценных бумагах. 3. Пополните счёт нужной суммой (гривны или валюта для валютных ОВГЗ). 4. Просмотрите доступные выпуски: срок, доходность, дату погашения. 5. Подайте заявку на покупку выбранного выпуска. 6. Храните бумаги до погашения или продайте раньше на вторичном рынке.

Если планируете разложить средства между несколькими инструментами, сначала почитайте про инвестпортфель для новичка, чтобы не держать всё в одной бумаге.

Типичные ошибки при покупке ОВГЗ

Большинство просчётов новичка можно обойти заранее. Первая ошибка - не учесть комиссии: на малых суммах сервисный сбор может заметно уменьшить доход, поэтому считайте чистый результат, а не голую ставку. Вторая - покупать длинные бумаги на деньги, которые могут понадобиться завтра: тогда придётся продавать раньше срока и, возможно, с потерей. Третья - ориентироваться на устаревшую доходность из чужих советов вместо свежих данных аукциона.

Ещё одна распространённая ошибка - вкладывать в ОВГЗ абсолютно все сбережения. Даже самый надёжный инструмент не отменяет правила диверсификации: часть средств стоит держать ликвидными на случай срочных трат. И наконец, не забывайте о подушке безопасности до инвестирования: ОВГЗ - это не замена резерва на чёрный день, а инструмент для свободных денег.

Сколько денег нужно, чтобы купить ОВГЗ?+

Можно ли продать ОВГЗ до срока погашения?+

ОВГЗ выгоднее депозита?+

Нужно ли платить налог с дохода от ОВГЗ?+

Где смотреть актуальную доходность ОВГЗ?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.