Коротка відповідь: Інвестпортфель - це розподіл грошей між різними активами, щоб падіння одного компенсувалося іншими. Базові класи активів для українця: депозит, ОВДП, валюта, акції/ETF. Перед першою інвестицією треба закрити дорогі борги й сформувати подушку безпеки на 3-6 місяців витрат - інвестують лише вільні гроші. Розподіл залежить від горизонту й ризик-профілю: чим ближча мета, тим консервативніший портфель.

Коротко

- Інвестпортфель - це набір різних активів, який знижує ризик: якщо одне просіло, інше тримає.

- Основні класи активів для українця: депозит, ОВДП, валюта, акції/ETF. У кожного своя роль.

- Перш ніж інвестувати, сформуйте подушку безпеки на 3-6 місяців витрат.

- Розподіл залежить від горизонту й ризик-профілю: чим ближча мета, тим консервативніше.

- Типові помилки новачка: усе в один актив, інвестувати останні гроші, гонитва за хайпом.

Що таке інвестпортфель і навіщо він?

Інвестпортфель - це сукупність різних інструментів, у які розкладені ваші гроші. Сенс простий: різні активи поводяться по-різному, тож коли один падає, інший може зростати або стояти. Це згладжує коливання й знижує ризик великих втрат.

Це і є диверсифікація - не тримати всі яйця в одному кошику. Замість того щоб вгадувати єдиний "найкращий" інструмент, новачок розподіляє кошти так, щоб помилка в одному напрямі не зруйнувала весь капітал.

Що зробити до першої інвестиції?

Перший крок - не купівля акцій, а фінансова безпека. Перш ніж інвестувати, закрийте дві базові речі.

По-перше, погасіть або візьміть під контроль дорогі борги: відсотки за кредитом часто вищі за будь-яку реалістичну дохідність інвестицій. По-друге, сформуйте подушку безпеки - запас на 3-6 місяців звичних витрат на легкодоступному рахунку чи депозиті. Інвестують вільні гроші, які не знадобляться найближчим часом, а не останні кошти.

Третя річ, яку варто зробити заздалегідь, - сформулювати мету. "Хочу, щоб гроші працювали" - це не мета. А "накопичити на перший внесок за квартиру через 5 років" або "створити фінансову подушку, яка перекриває інфляцію" - уже зрозумілий орієнтир. Від мети залежить і горизонт, і допустимий ризик, і вибір інструментів. Без неї портфель збирають навмання, а потім нервують через будь-яке коливання.

Окремо варто пояснити, чому подушка безпеки - це не частина портфеля, а фундамент під ним. Подушка лежить там, звідки її можна забрати миттєво й без втрат: на картці, поточному рахунку чи короткому депозиті з можливістю зняття. Її завдання - не заробляти, а бути доступною в момент, коли зламалася техніка, виникли медичні витрати чи зник дохід. Якщо подушки немає, перша ж непередбачена ситуація змусить продавати інвестиції, можливо, у найгірший момент. Тому інвестують лише після того, як резерв на 3-6 місяців уже сформований.

Які бувають класи активів?

Для українського новачка у 2026 реалістичний набір такий.

Депозит

Найпростіший інструмент: гроші в банку під відсоток. Вклади в межах гарантованої суми захищені Фондом гарантування вкладів. Дохід за депозитом оподатковується ПДФО 18% і військовим збором. Роль у портфелі - стабільна, ліквідна частина. Порахувати дохід можна через калькулятор депозиту.

ОВДП

Облігації внутрішньої державної позики - борг держави під відсоток. Дохід звільнений від ПДФО, що часто робить їх вигіднішими за депозит. Роль - надійна дохідна частина. Деталі в матеріалі як купити ОВДП фізособі.

Валюта

Частина заощаджень у доларах чи євро (готівка, валютний депозит або валютні ОВДП) захищає від падіння курсу гривні. Роль - валютна страховка. Слідкуйте за курсом валют, щоб не купувати на піку.

Акції та ETF

Це частка в компаніях або фонд, що тримає багато акцій одразу. Потенційно дають вищу дохідність на довгому горизонті, але й коливаються сильніше. Роль - частина зростання. Доступ для роздрібного інвестора з України залежить від брокера й платформи.

Як горизонт і ризик-профіль впливають на розподіл?

Дві речі визначають структуру портфеля: коли вам знадобляться гроші (горизонт) і скільки коливань ви витримаєте спокійно (ризик-профіль).

Чим ближча мета, тим консервативніший має бути портфель: гроші на квартиру через рік не варто тримати в акціях, які можуть просісти. Чим довший горизонт - тим більше можна виділити на ризиковішу частину зростання, бо є час перечекати падіння. А ризик-профіль - це чесна відповідь собі: якщо ви не спатимете від мінус 20% за місяць, агресивний портфель не для вас.

Приклад консервативного розподілу

Це навчальний приклад механіки, а не персональна порада. Він показує, як може виглядати обережний портфель для новачка з коротко-середнім горизонтом.

Цифри умовні. Хтось зменшить ризикову частину до нуля, хтось додасть, маючи довший горизонт. Сенс прикладу - показати, що жоден інструмент не займає 100%. Як вписати в нього золото - читайте в матеріалі інвестиції в золото.

Що таке ребалансування портфеля?

Ребалансування - це повернення портфеля до початкових пропорцій, коли ринок їх зрушив. Уявіть, що ризикова частина сильно зросла й замість 10% стала 20% портфеля. Формально ви тепер ризикуєте більше, ніж планували. Ребалансування означає продати трохи виросла частина й докупити те, що відстало, повернувшись до цільового розподілу.

Це звучить контрінтуїтивно: продавати те, що росте, і докуповувати те, що падає. Та саме така дисципліна утримує ризик портфеля на комфортному для вас рівні й заважає піддатися емоціям. Робити це щодня не треба - достатньо переглядати розподіл раз на пів року або раз на рік чи коли пропорції суттєво поплили.

Як часто переглядати портфель?

Найгірша стратегія для новачка - дивитися на портфель щодня й реагувати на кожну новину. Це провокує панічні рішення й зайві комісії. Для довгострокового портфеля достатньо планового перегляду раз на пів року чи рік: оцінити, чи не змінилися ваші цілі й горизонт, чи не поплив розподіл, чи потрібне ребалансування.

Окремо варто переглянути портфель, коли в житті стається велика подія: зміна доходу, народження дитини, велика майбутня покупка. Тоді мета й горизонт можуть змінитися, а за ними - і структура. Але рутинні щоденні коливання ринку - це шум, на який реагувати не варто.

Які типові помилки новачка?

Більшість втрат новачків - не від ринку, а від типових помилок.

Усе в один актив: вклали всі гроші в одну ідею, бо "точно вистрелить". Інвестування останніх грошей без подушки: перша ж непередбачена витрата змусить продати в збиток. Гонитва за хайпом: купівля того, про що всі говорять, зазвичай на піку ціни. Часті метання: продаж під час падіння й купівля під час зростання - найкоротший шлях втратити. І відсутність мети: без розуміння, навіщо й на скільки, важко обрати правильний розподіл.

Як почати на практиці?

Стисло: 1. Закрийте дорогі борги. 2. Зберіть подушку на 3-6 місяців. 3. Визначте мету й горизонт. 4. Чесно оцініть ризик-профіль. 5. Розкладіть вільні кошти між кількома класами активів. 6. Раз на рік переглядайте розподіл і за потреби балансуйте.

Не намагайтеся вгадати ідеальний момент входу. Регулярність і дисципліна на довгому горизонті працюють краще за спроби спіймати дно.

Як оцінити дохідність і ризик портфеля?

Дохідність усього портфеля - це не середнє арифметичне ставок, а зважена величина. Кожен інструмент дає свій відсоток, але важить рівно настільки, яку частку займає. Якщо 30% портфеля в депозиті під одну ставку, а 10% у ризиковій частині під іншу, внесок кожного в загальний результат пропорційний його частці.

Ставки тут умовні - підставте актуальні зі свого банку, Мінфіну й ринку. Сенс у тому, що додавши ризикову частину, ви піднімаєте потенційну дохідність, але водночас і коливання. Консервативний портфель дає менше, зате спокійніший. Це і є компроміс між дохідністю й ризиком, який кожен налаштовує під себе.

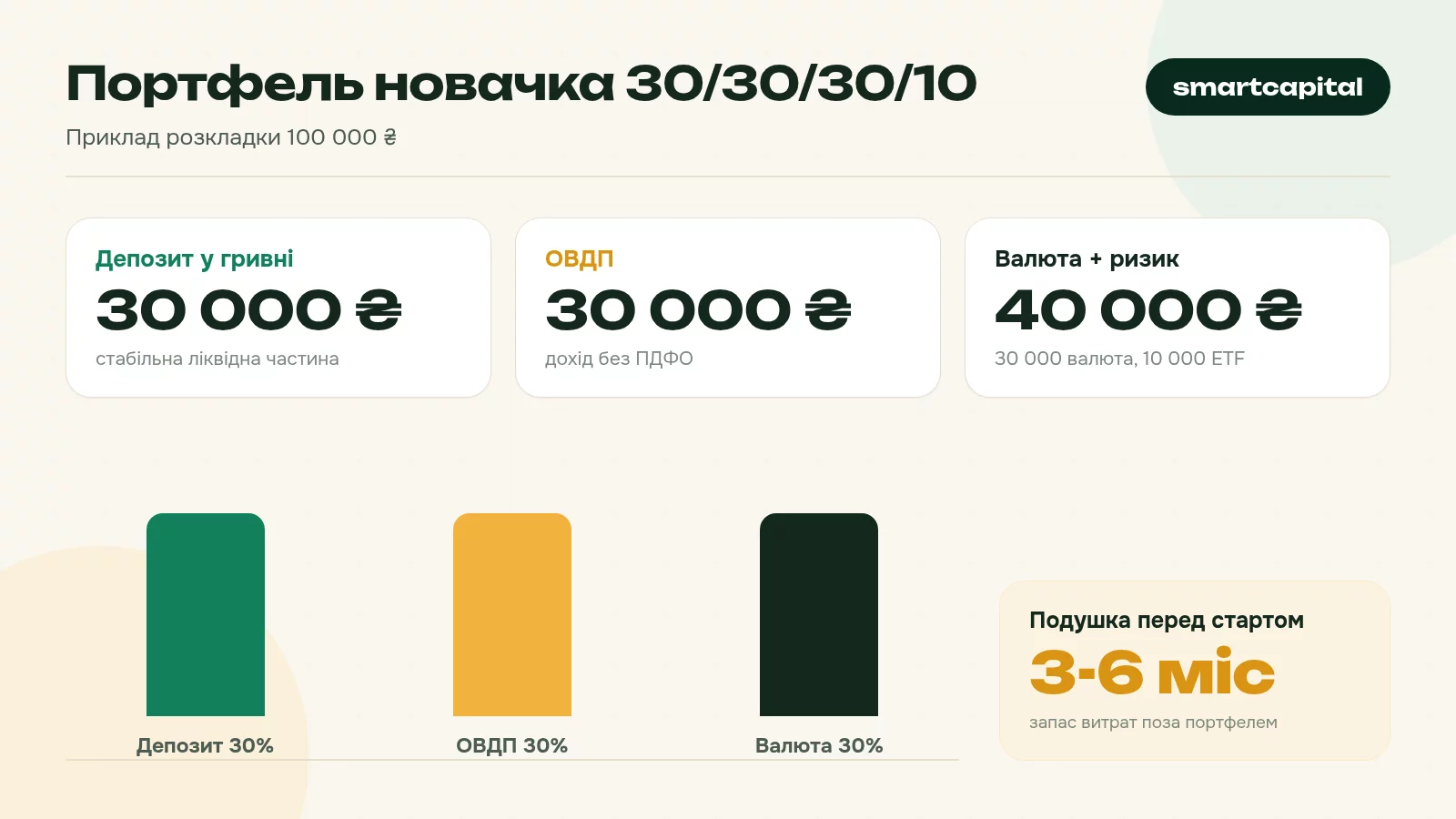

Приклад: як розкласти 100 000 грн?

Покажемо механіку на конкретній сумі. Припустимо, у вас є 100 000 грн вільних коштів, подушку безпеки ви вже зібрали окремо, горизонт - 2-3 роки, ризик-профіль помірно-консервативний. Ось як могла б виглядати розкладка за пропорціями 30/30/30/10.

Це не рекомендація купити саме так - це ілюстрація логіки. Зверніть увагу на практичні дрібниці. ОВДП мають номінал близько 1000 грн, тож на 30 000 грн ви купите приблизно 30 облігацій - сума ділиться зручно. Валюту краще брати не одним платежем на всю суму, а частинами, щоб не зайти на піку курсу. А ризикову частину в 10 000 грн новачку психологічно легше пережити: навіть якщо вона тимчасово просяде на чверть, це 2 500 грн від усього капіталу, а не катастрофа.

Якщо сума менша, наприклад 20 000 грн, ті самі пропорції зберігаються, просто ризикову частину інколи округлюють до нуля - на малих грошах дробити на чотири частини буває недоцільно через комісії. Тоді розумніше почати з двох-трьох інструментів і додавати нові в міру зростання капіталу.

Що таке усереднення вартості і навіщо воно?

Усереднення вартості - це коли ви вкладаєте однакову суму регулярно (наприклад, щомісяця), а не всю одразу. Так ви автоматично купуєте більше, коли ціна низька, і менше, коли висока, і не залежите від вдалого моменту входу.

Покрокова механіка проста. 1. Визначте посильну щомісячну суму, наприклад 5 000 грн. 2. Кожного місяця в один і той самий день спрямовуйте її в портфель за вашими пропорціями. 3. Не пропускайте місяці через страх "зараз дорого" або "зараз падає" - саме регулярність дає ефект. 4. Раз на рік звіряйте, чи не змінилися ваші цілі.

Цифри умовні, але принцип реальний: під час падіння ваші 5 000 грн купують більше часток, що знижує середню ціну входу. Головна помилка тут - припинити внески саме тоді, коли ринок просів, хоча це найвигідніший момент для покупки за фіксовану суму. Усереднення особливо корисне новачкам, бо знімає тиск "коли ж входити".

З якої суми можна почати інвестувати?+

Скільки активів має бути в портфелі новачка?+

Що таке ризик-профіль?+

Чи треба продавати активи під час падіння ринку?+

Чим інвестиції відрізняються від спекуляцій?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.