Коротка відповідь: Військові облігації - це звичайні ОВДП, кошти від яких держава спрямовує на потреби оборони. Фізособа може купити їх через застосунок Дія, банки або ліцензованих брокерів; є гривневі та валютні випуски. За Податковим кодексом дохід від них звільнений від ПДФО 18%, щодо військового збору є нюанси. Це не донат, а позика: держава повертає номінал і платить відсотки.

Коротко

- Військові облігації - це ті самі ОВДП, кошти від яких держава спрямовує на потреби оборони.

- Купити фізособі можна через застосунок Дія, банки та ліцензованих брокерів.

- Бувають гривневі та валютні (долар, євро) випуски з різними строками й дохідністю.

- Дохід (купон і курсова різниця) звільнений від ПДФО 18%; щодо військового збору є нюанси - уточнюйте.

- Надійність висока, бо боржник - держава, але "безризиковими" їх називати не можна.

Що таке військові облігації?

Військові облігації - це облігації внутрішньої державної позики (ОВДП), кошти від продажу яких держава спрямовує на фінансування оборони. За механікою це звичайні державні облігації: ви позичаєте гроші державі, а вона повертає номінал і доплачує відсотки.

Тобто "військові" - це про мету залучення коштів, а не про окремий тип паперу з іншими правилами. Тому все, що стосується ОВДП загалом - номінал, купон, оподаткування - діє й для військових випусків. Якщо хочете глибше розібратися в самій механіці, прочитайте матеріал як купити ОВДП фізособі.

Чим це відрізняється від донату?

Це принципова відмінність, яку варто розуміти. Донат на армію - це безповоротна передача коштів: ви віддаєте гроші й не очікуєте їх назад. Військова облігація - це позика: держава бере ваші гроші в борг, користується ними, а потім повертає номінал і платить за користування відсоток.

Тобто облігація - це водночас і підтримка держави в потрібний момент, і збереження ваших коштів із дохідністю. Якщо ваша мета - суто допомогти, без повернення, тоді це донат. Якщо хочете й підтримати, і не втратити гроші, а навіть отримати дохід, тоді інструмент - облігація. Це різні речі, плутати їх не варто.

Де купити військові облігації у 2026?

Купити військові облігації фізособі можна кількома способами, усі легальні.

Через Дію

У застосунку Дія з'явилася можливість купувати державні облігації фізособам - це найпростіший шлях зі смартфона, з невеликого порогу входу. Доступні випуски, строки й суми дивіться безпосередньо в застосунку на момент покупки.

Через банки

Багато банків пропонують купівлю військових ОВДП клієнтам - онлайн у застосунку банку або у відділенні. Потрібен рахунок у цінних паперах, банк бере комісію. Зручно для тих, хто вже обслуговується в банку.

Через брокерів

Ліцензований торговець цінними паперами дає ширший вибір випусків і часто нижчі комісії на великих сумах. Перевіряйте ліцензію торговця в реєстрі НКЦПФР перед укладенням договору.

Який канал кращий - залежить від суми й звичок. Для першого знайомства й невеликих сум найзручніша Дія: усе в смартфоні, поріг входу низький. Якщо ви активний клієнт банку, логічно купувати там, де вже є рахунок. А для відчутних сум і ширшого вибору випусків варто порівняти комісії брокерів - на великих обсягах різниця в комісії перетворюється на реальні гроші.

Яка дохідність і строки?

Дохідність військових облігацій залежить від конкретного випуску й пов'язана з обліковою ставкою НБУ. Строки бувають різні - від кількох місяців до кількох років. Зазвичай чим довший строк, тим вища купонна ставка.

Точні цифри змінюються з кожним аукціоном, тож не орієнтуйтеся на старі дані. Актуальну дохідність і строки активних випусків дивіться у застосунку Дія, у банку, у брокера або на сайті Міністерства фінансів у момент покупки.

Гривневі чи валютні: що обрати?

Держава випускає військові облігації і в гривні, і у валюті (долар, євро).

Гривневі дають вищий відсоток, бо в гривні вища інфляційна премія, але несуть ризик знецінення гривні. Валютні дають менший відсоток, проте і номінал, і купон ви отримуєте у валюті, що захищає від падіння курсу. Вибір залежить від того, у чому ви тримаєте заощадження й чого більше боїтеся - інфляції чи девальвації. Поточний курс валют теж варто врахувати.

Багато хто комбінує: частину коштів у гривневих облігаціях заради вищого відсотка, частину - у валютних заради захисту курсу. Так ви не ставите все на один сценарій. Універсальної відповіді тут немає, бо це залежить від ваших цілей і строку, на який ви готові вкласти гроші.

Кому підходять військові облігації?

Військові облігації підходять тим, хто хоче надійно зберегти кошти з відсотком і водночас підтримати державу. Це інструмент для вільних грошей, які ви готові не чіпати до строку погашення, а не для коштів, що можуть терміново знадобитися.

Вони добре пасують консервативним інвесторам, які цінують надійність над високим ризиком, а також тим, хто шукає вигіднішу за депозит альтернативу завдяки звільненню купона від ПДФО. А ось тим, хто розраховує на швидкий спекулятивний заробіток, облігації нецікаві: це інструмент стабільного, а не агресивного доходу. Перш ніж вкласти все в один папір, варто розкласти кошти за принципами інвестпортфеля для новачка.

Як оподатковується дохід?

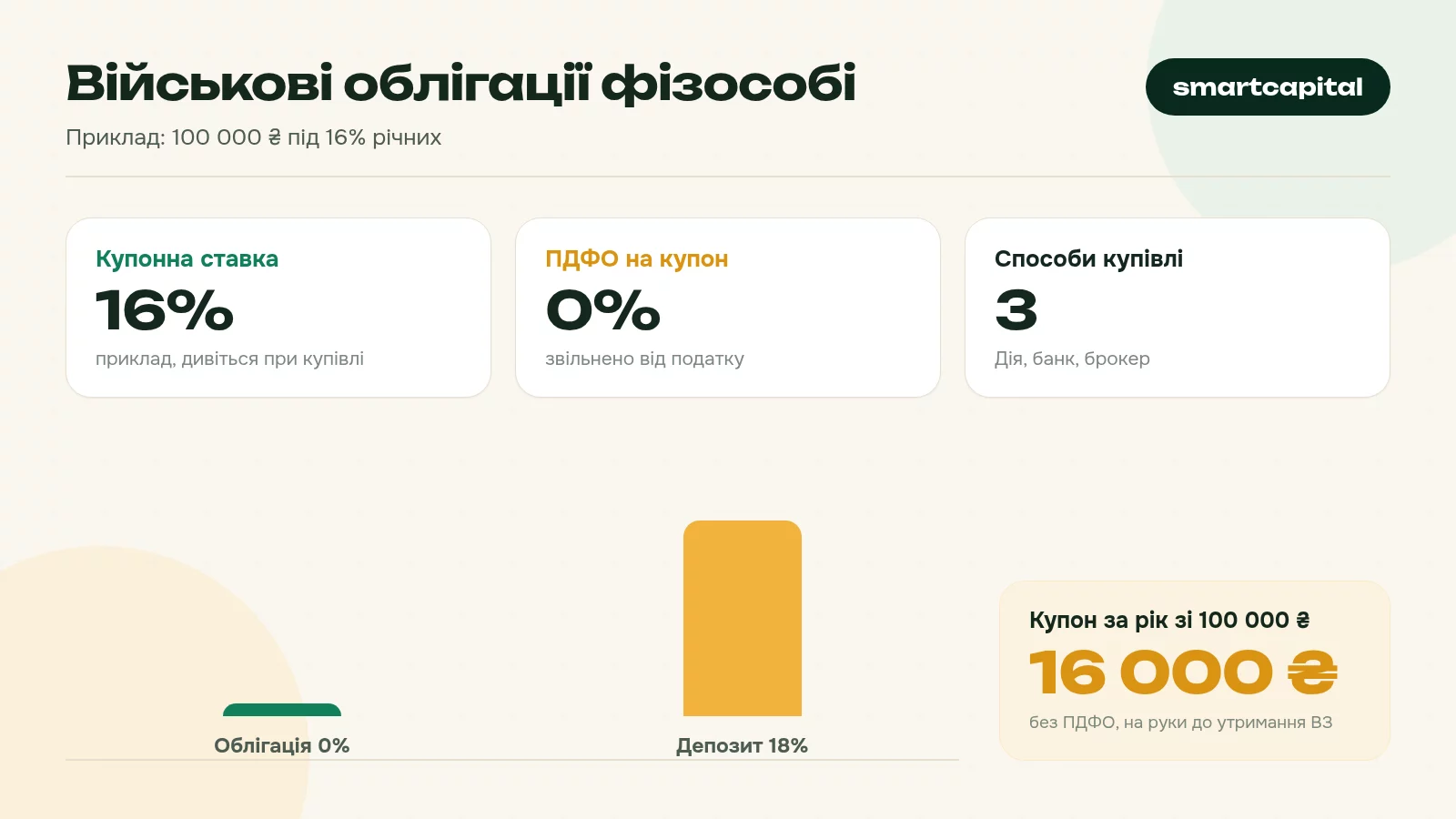

Як і для інших ОВДП, дохід фізособи від військових облігацій у вигляді купона і курсової різниці звільнений від ПДФО 18%. Це суттєва перевага проти банківського депозиту, де відсотки оподатковуються.

Щодо військового збору (загальна ставка 5% станом на 2026) є деталі, які залежать від виду доходу й чинної редакції Податкового кодексу. Точний порядок утримання уточнюйте у банку/брокера як податкового агента або в ДПС.

Наскільки це надійно?

Надійність військових облігацій висока, бо позичальник - держава, а не приватна компанія. Держава відповідає за своїми зобов'язаннями, і за весь час обслуговування внутрішнього боргу за ОВДП виплати фізособам відбувалися.

Та чесно: "безризиковими" їх назвати не можна. Теоретично існує кредитний ризик держави, для гривневих паперів - інфляційний ризик, а при достроковому продажу - ринковий. Тому навіть надійні облігації краще тримати як частину диверсифікованого інвестпортфеля, а не як єдиний актив.

Окремо про порівняння з депозитом. За депозитом діє гарантування вкладів у межах визначеної суми, тобто навіть при проблемах банку вклад у цих межах повертає Фонд гарантування. ОВДП такої гарантії не мають - тут ви покладаєтеся напряму на платоспроможність держави. Це не робить облігації гіршими, просто природа надійності інша: у депозиті - окрема страховка, в облігації - сам держборжник. Часто чистий дохід від ОВДП виходить вищим завдяки пільзі з ПДФО, але остаточний вибір залежить від вашої мети.

Приклад розрахунку доходу

Покажемо механіку на умовних числах. Ставку навмисно лишаємо змінною - підставте актуальну зі свого випуску.

Наприклад, якщо випуск дає умовні 16% річних, купон за рік зі 100 000 грн складе 16 000 грн до утримань. Але саме "якщо": реальну ставку беріть з активного випуску, а не з прикладу.

Покроково: як купити?

1. Оберіть канал: Дія, банк або брокер. 2. Пройдіть ідентифікацію (у Дії - вже у вашому профілі). 3. Поповніть рахунок гривнями або валютою. 4. Перегляньте активні випуски: строк, ставку, валюту. 5. Подайте заявку на купівлю. 6. Тримайте до погашення або продайте раніше на вторинному ринку.

Що відбувається в дату погашення?

У дату погашення держава автоматично повертає вам номінал облігації разом з останнім купоном. Кошти зараховуються на ваш рахунок без потреби кудись іти чи щось підписувати - усе відбувається через депозитарну систему й посередника, у якого ви купували папір.

Купонні виплати, якщо випуск передбачає їх протягом строку, теж надходять автоматично у визначені дати. Вам не треба відстежувати це вручну: достатньо перевіряти рахунок. Після погашення ви вільні розпорядитися грошима - вивести, спрямувати на нові облігації або перерозподілити в межах свого портфеля. Багато інвесторів роблять "драбинку": купують папери з різними датами погашення, щоб регулярно мати кошти, що звільняються.

Скільки реально отримаєш за кілька років?

Щоб побачити силу облігацій на довшому строку, розгляньмо умовний приклад на 3 роки з реінвестуванням купонів. Реінвестування - це коли отриманий купон ви не витрачаєте, а докуповуєте на нього нові облігації, тож наступного року відсоток нараховується вже на більшу суму. Це і є складний відсоток у дії.

Конкретні гривні підставте самі: при умовних 16% річних купон першого року - 16 000 грн, але якщо їх реінвестувати, у другому році база вже 116 000 грн, і купон більший. За три роки різниця проти "проїдання" купонів стає помітною. Важливо: звільнення купона від ПДФО 18% тут особливо корисне, бо весь купон лишається працювати, а не частина після податку. Порахувати схожу логіку для вкладу зручно через калькулятор депозиту.

Типові помилки при купівлі

Перша помилка - плутати облігацію з донатом і потім дивуватися, "чому гроші повертають". Це позика, а не пожертва, і повернення номіналу - норма, а не щось дивне. Друга - вкладати в облігації гроші, які можуть знадобитися завтра: якщо доведеться продавати папір достроково, ціна на вторинному ринку може виявитися нижчою за очікувану.

Третя помилка - ігнорувати валютний вибір: тримати всі облігації лише в гривні, коли частина заощаджень фактично прив'язана до валюти, або навпаки. Четверта - не врахувати комісію посередника на малих сумах. І п'ята, суто організаційна: не стежити за датою погашення й залишати гроші лежати без діла після того, як держава повернула номінал. Кошти, що звільнилися, варто заздалегідь планувати - реінвестувати чи перерозподілити в портфелі.

Чи можна купити військові облігації в Дії?+

Чим військові облігації відрізняються від звичайних ОВДП?+

Який мінімальний внесок у військові облігації?+

Чи треба платити податок з доходу за військовими облігаціями?+

Чи можна повернути гроші до погашення?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.