Короткий ответ: ROI - это рентабельность инвестиций: сколько чистой прибыли принесла каждая вложенная гривна. Формула: ROI = (доход от вложения - сумма вложения) / сумма вложения × 100%. ROI выше 0% - вложение окупилось, ровно 0% - выход в ноль, ниже 0% - убыток. В сумму вложения включают все расходы: доставку, монтаж, обучение, комиссии. ROI не учитывает время и риск.

Коротко

- ROI - это рентабельность инвестиций: сколько прибыли дал каждый вложенный гривень.

- Формула: ROI = (прибыль - вложения) / вложения × 100%.

- ROMI измеряет маркетинг, ROAS - окупаемость рекламы по выручке. Это разные показатели, не путайте.

- ROI не учитывает время и риск, поэтому два проекта с одинаковым ROI могут быть неравноценны.

- Показатель удобен для сравнения вариантов, но строить решение на нем одном не стоит.

Что такое ROI простыми словами?

ROI (Return on Investment) - это показатель рентабельности инвестиций, который показывает, сколько вы заработали на каждом вложенном гривне. Если ROI равен 50%, то на каждые вложенные 100 ₴ вы получили 50 ₴ чистой прибыли сверху.

Этот показатель универсален: им оценивают что угодно - закупку оборудования, рекламную кампанию, найм сотрудника, открытие новой точки. Он переводит любое вложение в одну понятную цифру в процентах, которую легко сравнивать.

Какая формула ROI?

Формула одна и простая:

ROI = (Доход от вложения - Сумма вложения) / Сумма вложения × 100%

В числителе - чистая прибыль (сколько вы получили сверх вложенного). В знаменателе - сколько потратили. Результат в процентах.

- ROI больше 0% - вложение окупилось и принесло прибыль.

- ROI равен 0% - вы вышли в ноль, вернули ровно столько, сколько вложили.

- ROI меньше 0% - вложение убыточное, вы потеряли часть денег.

Важно считать ВСЕ затраты, а не только очевидные. Во вложения входят не только закупка, но и доставка, монтаж, обучение, комиссии - все, без чего проект не заработал бы.

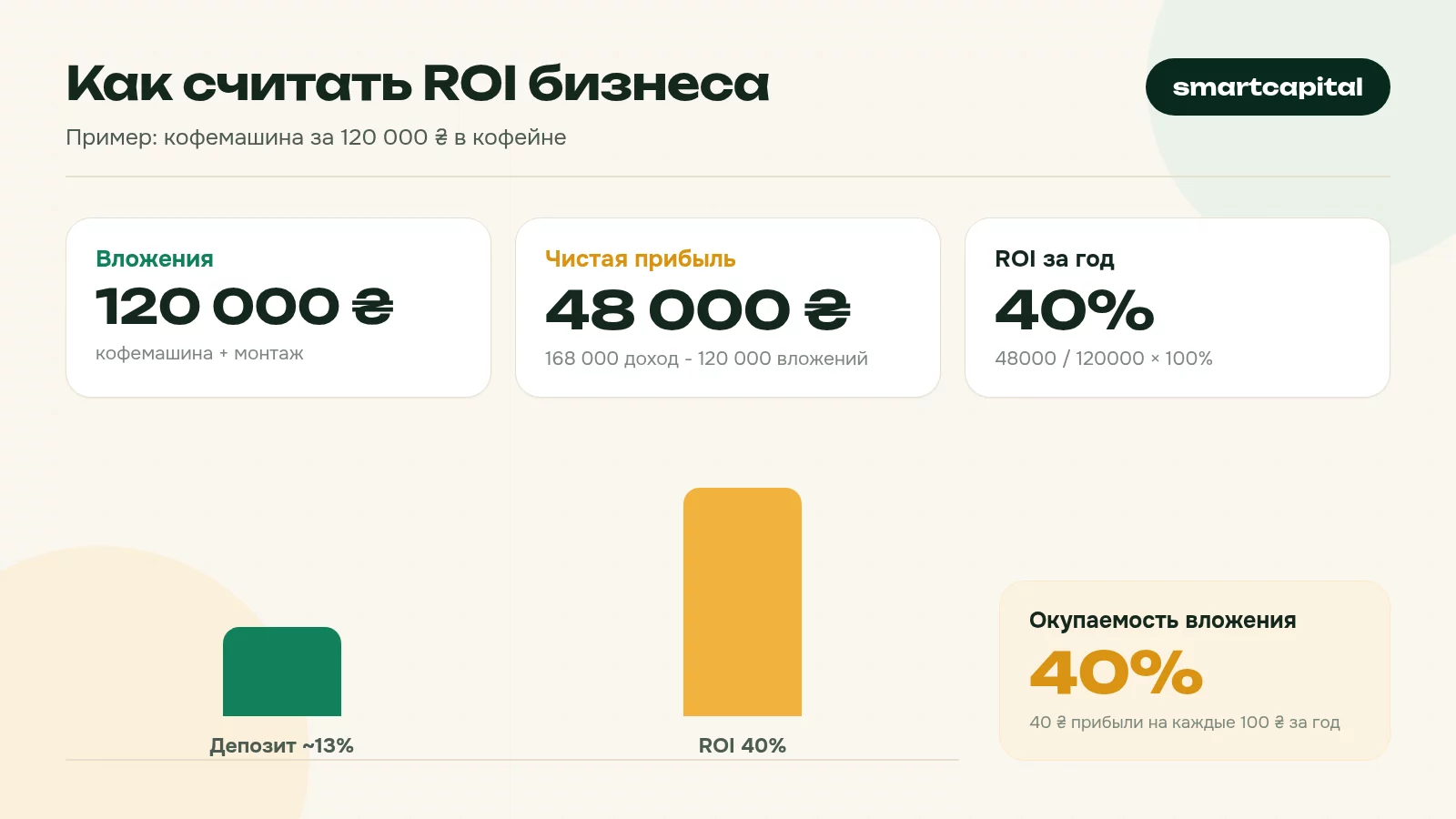

Пример расчета ROI

Представим небольшую кофейню, которая покупает новую кофемашину, чтобы увеличить продажи.

ROI 40% означает, что за год каждые вложенные 100 ₴ принесли 40 ₴ прибыли, а само вложение уже полностью окупилось. Для сравнения: если бы те же 120 000 ₴ просто лежали на депозите под ~13%, они дали бы около 15 600 ₴. Кофемашина выгоднее - но лишь если прогноз продаж сбудется.

Чем ROI отличается от ROMI и ROAS?

Эти три аббревиатуры часто путают, хотя они измеряют разное. Коротко: ROI - про весь бизнес, ROMI - про маркетинг, ROAS - про конкретную рекламу.

ROMI - рентабельность маркетинга

ROMI (Return on Marketing Investment) считается по той же логике, что и ROI, но во вложения берутся только маркетинговые затраты, а в доход - прибыль, которую принес именно маркетинг. Формула: ROMI = (прибыль от маркетинга - затраты на маркетинг) / затраты на маркетинг × 100%. Он отвечает на вопрос "окупается ли реклама с учетом маржи".

ROAS - окупаемость рекламных затрат

ROAS (Return on Ad Spend) - самый узкий показатель. Он считает не прибыль, а выручку на каждый потраченный на рекламу гривень: ROAS = выручка от рекламы / затраты на рекламу. ROAS выражают в разах или процентах. Например, ROAS 400% означает, что реклама принесла 4 ₴ выручки на каждый 1 ₴ затрат. Но это ВЫРУЧКА, а не прибыль - себестоимость товара тут не учтена.

Из-за этой разницы ROAS почти всегда выглядит "красивее" ROMI, ведь выручка больше прибыли. Сравнивать их между собой напрямую - ошибка.

Какие ограничения у показателя ROI?

ROI - полезный, но не всемогущий. Вот чего он не видит:

- Время. ROI 40% за год и ROI 40% за три года - это совершенно разная выгода, хотя цифра одинаковая. Всегда указывайте период.

- Риск. Показатель не различает надежное вложение и авантюру. Высокий ожидаемый ROI часто идет в паре с высоким риском все потерять.

- Инфляцию. Номинальный ROI 15% за год при инфляции 12% - это лишь 3% реального прироста.

- Качество прогноза. ROI считают на ожидаемом доходе. Если прогноз продаж завышен, хорошая цифра на бумаге не сбудется.

- Косвенные эффекты. Некоторые вложения (обучение команды, бренд) дают отдачу, которую трудно посчитать в гривне, но она есть.

Как считать годовой ROI, если проект длится дольше года?

Разделите общий ROI на количество лет - так вы получите сопоставимую годовую цифру. Иначе длинные проекты всегда будут выглядеть привлекательнее коротких лишь потому, что накопили отдачу за большее время, а не потому, что они эффективнее.

Представим вложение 200 000 ₴ в мелкое оборудование, которое за 3 года принесло 320 000 ₴ дохода. Общий ROI впечатляет, но посчитаем его честно в пересчете на год.

60% за три года - это лишь около 20% в год, что уже сопоставимо со ставкой НБУ. Это упрощенный расчет (более точный учитывал бы сложный процент и дал бы чуть ниже цифру), но для прикидки его достаточно. Всегда приводите ROI разных по длительности проектов к одному периоду, иначе сравнение обманывает.

Как ROI учитывает налоги и инфляцию?

Честный ROI считают от ЧИСТОЙ прибыли - после налогов, - и сравнивают с инфляцией. Цифра "на бумаге" (номинальный ROI) почти всегда оптимистичнее реальной, потому что игнорирует два фактора, которые уменьшают вашу настоящую выгоду.

Во-первых, налоги. ФЛП на 3 группе платит 5% с оборота, на 2 группе - фиксированный единый налог плюс ЕСВ, а ООО на общей системе - 18% налога на прибыль. Доход проекта нужно брать уже после этих удержаний.

Во-вторых, инфляция. Если ваш номинальный ROI 18% за год, а цены за этот год выросли на 12%, то реальный прирост вашего капитала - лишь около 6%.

Вывод практический: проект с номинальным ROI 15% при высокой инфляции может едва покрывать обесценивание денег. Поэтому реальную планку "выгодно" ставят не от нуля, а от уровня инфляции плюс доходность безрисковых инструментов. Актуальные ставки смотрите на сайте НБУ и ГНС - они меняются.

Типичные ошибки в расчете ROI

Из-за этих просчетов красивая цифра вводит в заблуждение:

- Считать по выручке вместо прибыли. Самая распространенная ошибка. Выручка 500 000 ₴ при себестоимости 480 000 ₴ - это почти нулевая прибыль, а не "отличный ROI".

- Забыть скрытые затраты. Доставка, монтаж, обучение персонала, комиссии, простой во время запуска - все это часть вложения.

- Не учитывать собственное время. Если вы месяцами вели проект вместо оплачиваемой работы, эта недополученная зарплата - тоже затрата.

- Брать оптимистичный прогноз за факт. ROI на ожидаемом доходе - это гипотеза. Пока деньги не на счете, цифра условна.

- Игнорировать период. Сравнивать ROI 50% за пять лет с ROI 30% за год - грубая ошибка в пользу худшего варианта.

- Путать ROI, ROMI и ROAS. У каждого свой знаменатель и числитель, ставить их рядом бессмысленно.

Мини-кейс: ROI двух рекламных каналов

Покажем, почему ROI решает споры о бюджете лучше интуиции. Представим магазин, который тестировал два канала рекламы по месяцу каждый с одинаковым бюджетом 30 000 ₴ и хочет понять, куда вкладывать дальше.

Канал A приносит 40% отдачи, канал B - лишь 10%. На первый взгляд вывод очевиден: все вкладывать в A. Но грамотный владелец смотрит глубже. Если канал A быстро "выгорает" (аудитория мала и уже видела рекламу), то докинуть туда еще денег не выйдет - ROI упадет. Тогда часть бюджета все равно пойдет в B, потому что он масштабируется.

Именно поэтому ROI - это начало разговора, а не его конец. Он безошибочно показывает, какой канал эффективнее на сегодня, но решение о распределении бюджета учитывает еще и емкость канала, и стабильность результата. Прежде чем разгонять лучший канал, убедитесь, что у вас хватит оборотного капитала профинансировать выросшие продажи.

Как использовать ROI в решениях?

ROI лучше всего работает как инструмент сравнения, а не как единственный приговор. Практические правила:

- Всегда считайте на одинаковый период. Сравнивайте годовой ROI с годовым, иначе выводы ошибочны.

- Смотрите на ROI вместе с суммой. ROI 200% на вложении 5000 ₴ дает 10 000 ₴, а ROI 30% на 500 000 ₴ - 150 000 ₴. Для бизнеса второе часто важнее.

- Закладывайте риск отдельно. Рядом с ожидаемым ROI прикиньте пессимистичный сценарий: что будет, если доход окажется на 30% меньше.

- Не сравнивайте разные показатели. ROAS рекламы нельзя ставить рядом с ROI всего проекта.

- Проверяйте емкость. Высокий ROI на малом вложении не всегда можно масштабировать - убедитесь, что канал или направление выдержит больше денег без падения отдачи.

Полезно иметь собственную планку "минимально приемлемого ROI". Ее логично привязать к альтернативам: если безрисковый депозит или ОВГЗ дают около 13-15% годовых, то вложение в бизнес с годовым ROI 15% фактически не компенсирует дополнительный риск и хлопоты. Разумная минимальная планка для бизнес-проекта обычно заметно выше депозитной ставки - как раз на величину премии за риск, которую вы для себя считаете справедливой.

И последнее: ROI считают дважды - до запуска (прогнозный, чтобы решить) и после (фактический, чтобы сделать выводы). Сравнение "плана с фактом" со временем научит вас точнее прогнозировать и убережет от повторения ошибок.

Если сравниваете вложение в бизнес с простым хранением денег, ориентиром служит ставка по депозиту - прикинуть ее легко через депозитный калькулятор. А чтобы грамотно спланировать денежные потоки под новый проект, полезно сначала разобраться с оборотным капиталом и составить финансовый план.

Какой ROI считается хорошим?+

Можно ли сравнивать ROI разных проектов напрямую?+

Как считать ROI, если вложение растянуто во времени?+

Входит ли собственный труд во вложения?+

ROI считать по прибыли или по выручке?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.