Короткий ответ: Ликвидность - это способность актива быстро превратиться в деньги без существенной потери стоимости. Эталон ликвидности - наличные и деньги на карте, наименее ликвидны недвижимость, доля в бизнесе, антиквариат. Ликвидность не зависит от стоимости актива: дорогой элитный дом может быть неликвидным, а сотня гривен в кошельке - максимально ликвидна. Для бизнеса это способность вовремя платить по счетам.

Коротко

- Ликвидность - это насколько быстро и без потерь актив можно превратить в наличные.

- Самое ликвидное - деньги на карте. Наименее ликвидное - недвижимость, доля в бизнесе, антиквариат.

- Для бизнеса ликвидность означает способность вовремя платить по счетам, даже если на бумаге есть прибыль.

- В личных финансах ликвидность - это ваша финансовая подушка, до которой можно дотянуться за минуты.

Что такое ликвидность простыми словами?

Ликвидность - это способность актива быстро превратиться в деньги без существенной потери стоимости. Чем быстрее и выгоднее вы можете продать вещь и получить наличные, тем она ликвиднее.

Сами деньги - эталон ликвидности, ведь они уже являются деньгами. А вот квартира ликвидна низко: продать её за неделю можно, но придётся сбросить цену. Выставите по рыночной стоимости - будете ждать месяцами. Здесь и спрятана суть понятия: ликвидность - это всегда компромисс между скоростью продажи и ценой.

Обратите внимание: ликвидность и стоимость - вещи независимые. Дорогой актив может быть неликвидным (элитный дом за несколько миллионов долларов), а дешёвый - очень ликвидным (сотня гривен в кошельке). Поэтому, оценивая своё финансовое состояние, полезно смотреть не только на то, сколько стоит ваше имущество, но и на то, насколько быстро вы сможете превратить его в деньги, если понадобится.

Какие активы ликвидны, а какие - нет?

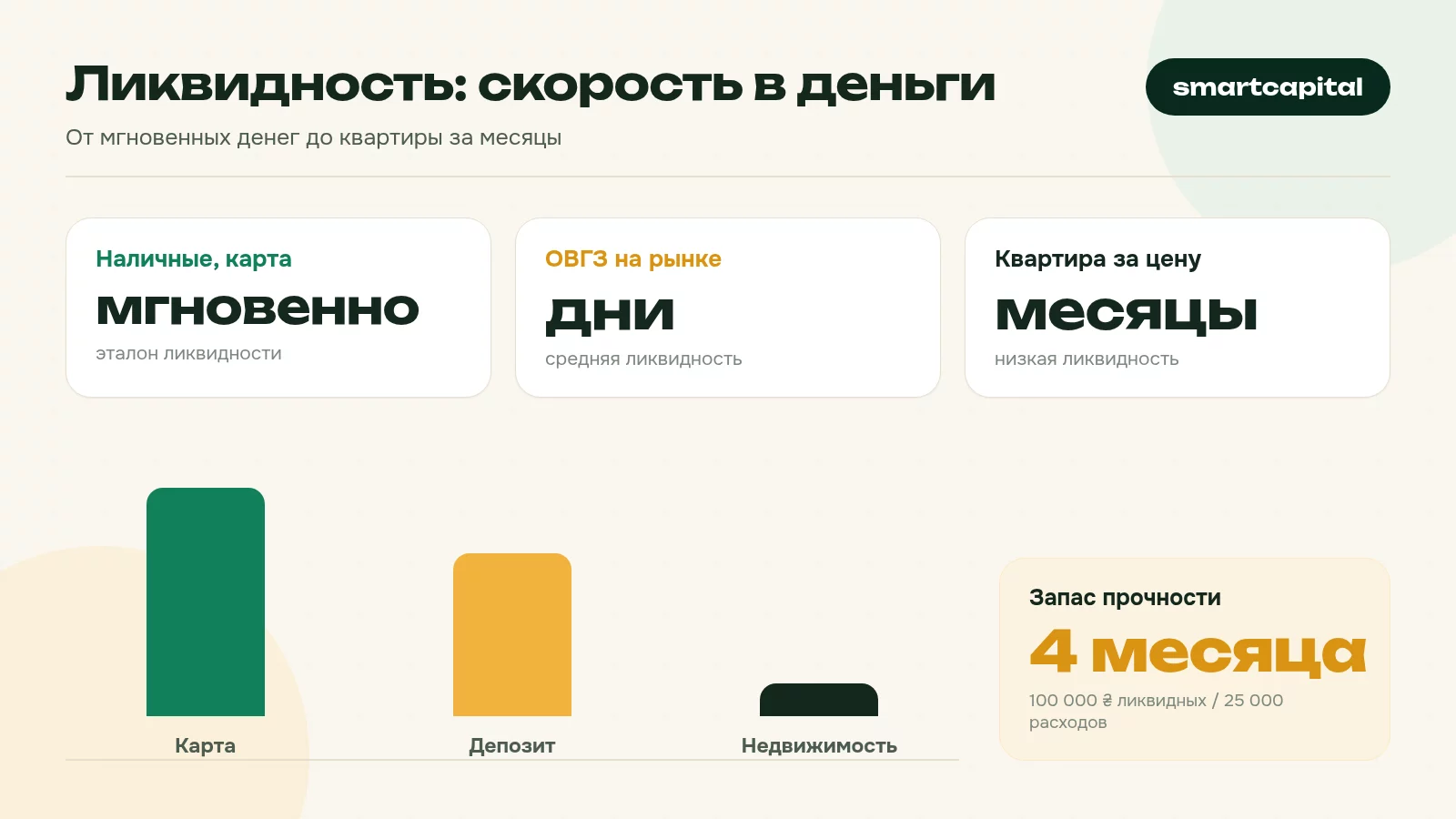

Проще всего представить шкалу: от мгновенных денег до вещей, которые продаются годами.

Высоколиквидные активы

Деньги на карте и наличные - доступны мгновенно. Средства на текущем счёте - тоже. Валюта - обменивается за минуты. Депозит "до востребования" - снимается в тот же день. Это ваша первая линия, до которой можно дотянуться без потерь.

Среднеликвидные активы

Срочный депозит - деньги есть, но досрочное снятие часто съедает проценты. Облигации внутреннего государственного займа - продаются на рынке за несколько дней, подробнее в материале как купить ОВГЗ физлицу. Ходовые товары на складе бизнеса. Популярная подержанная техника или авто.

Низколиквидные активы

Недвижимость - продаётся неделями и месяцами. Доля в бизнесе - покупателя ещё надо найти. Земля, антиквариат, коллекции, специализированное оборудование. Всё это может стоить дорого, но быстро превратить в деньги без скидки не выйдет.

Что такое ликвидность бизнеса?

Для компании ликвидность - это способность вовремя гасить текущие долги: платить зарплату, поставщикам, налоги. И тут есть коварный момент: прибыль в отчёте и деньги на счёте - разные вещи.

Бизнес может быть прибыльным на бумаге, но иметь проблемы с ликвидностью, если вся выручка зависла в товаре на складе и в долгах клиентов. Деньги вроде есть, но не в той форме, чтобы ими платить прямо сейчас. Именно поэтому финансисты отдельно считают денежный поток и оборотный капитал, а не только прибыль.

Как измеряют ликвидность компании?

Самый распространённый показатель - коэффициент текущей ликвидности: оборотные активы разделить на текущие обязательства. Ориентировочно здоровый уровень - 1,5-2. Значение меньше 1 означает, что текущих активов не хватает даже на ближайшие долги, и это тревожный сигнал.

А что с ликвидностью личных финансов?

Для человека ликвидность - это доступность ваших денег в случае необходимости. Можно быть "на бумаге" состоятельным - иметь квартиру, авто, участок, - но оказаться без копейки наличных, когда срочно нужны деньги на лечение или ремонт.

Поэтому финансовая подушка должна быть ликвидной: деньги на карте или на депозите со свободным снятием, частично в валюте. Держать всю подушку в недвижимости или в дорогих вещах - ошибка: в критический момент вы не успеете их продать по нормальной цене и вынуждены будете либо занимать, либо сбрасывать имущество за бесценок.

Почему ликвидность вообще важна?

Потому что реальная жизнь состоит из неожиданностей: поломка, болезнь, потеря дохода, выгодная возможность, которую надо схватить быстро. Во всех этих ситуациях решает не общая стоимость вашего имущества, а сколько денег вы можете получить на руки прямо сейчас без потерь.

Платой за высокую ликвидность обычно является более низкая доходность: деньги на карте не приносят процентов, а "замороженные" в недвижимости или долгих инвестициях - могут. Поэтому разумный подход - баланс: часть средств держать максимально ликвидными под подушку, а остальное вкладывать в активы, которые работают.

Что влияет на ликвидность актива?

Один и тот же тип актива бывает разной ликвидности в зависимости от нескольких факторов. Во-первых, спрос: на что есть много покупателей, то продаётся быстро. Однокомнатная квартира в областном центре ликвиднее большого дома в отдалённом селе, хотя дом стоит дороже. Во-вторых, стандартность: типовое и понятное продаётся легче, чем уникальное. Доллар ликвиднее редкой коллекционной монеты, потому что доллары всем нужны, а монету ещё надо кому-то "продать-рассказать".

В-третьих, размер актива. Чем больше сумма, тем уже круг покупателей. Авто за 300 000 ₴ найдёт покупателя быстрее, чем поместье за 15 миллионов. В-четвёртых, состояние рынка: во время кризиса даже привычно ликвидные вещи застывают, потому что покупатели придерживают деньги. Поэтому ликвидность - величина не постоянная, она меняется вместе с обстоятельствами.

Как повысить собственную ликвидность?

Несколько практических шагов помогут держать финансы гибкими.

Сформируйте резерв в ликвидной форме

Держите подушку безопасности на карте или депозите со свободным снятием, а не только в долгих вкладах или имуществе. Цель этих денег - быть доступными мгновенно, а не приносить максимум процентов.

Распределяйте, а не концентрируйте

Если все сбережения вложены в одну квартиру, вы богаты, но неликвидны. Часть средств стоит держать в форме, до которой легко дотянуться. Это не значит отказываться от недвижимости - лишь не держать в ней абсолютно всё.

Избегайте "заморозки" всего и сразу

Прежде чем вкладывать крупную сумму в долгую инвестицию или недвижимость, проверьте: остаётся ли у вас свободный резерв на 3-6 месяцев жизни? Если нет, сначала сформируйте подушку, а уже потом инвестируйте излишек.

Что такое кризис ликвидности и как его избежать?

Кризис ликвидности - это ситуация, когда активы вроде есть, а денег, чтобы платить прямо сейчас, нет. Так бывает и у человека, и у компании, и даже у банка. Классический пример: семья имеет квартиру и авто, но потеряла доход, а на руках лишь несколько тысяч гривен. Имущество есть, ликвидности - ноль.

Избегают его простыми привычками. Во-первых, держат финансовую подушку в быстродоступной форме. Во-вторых, не вкладывают абсолютно все свободные деньги в долгие инструменты. В-третьих, заранее продумывают, что будут продавать или где займут, если доходы вдруг упадут. Составим пример личного "теста на ликвидность".

Четыре месяца без дохода - это неплохая, но не идеальная подушка. Распространённый ориентир - 3-6 месяцев расходов. Если у вас получилось меньше 3, стоит пополнить резерв, прежде чем вкладывать куда-то излишек.

Как ликвидность связана с доходностью?

Между ликвидностью и заработком почти всегда есть компромисс. Чем быстрее вы можете достать деньги, тем меньше они обычно приносят. Наличные под рукой не дают ничего. Депозит до востребования - минимальный процент. Срочный вклад платит больше, но деньги заморожены. Недвижимость или бизнес могут давать больше всего, но превратить их в деньги трудно и медленно.

Отсюда практический вывод: не стоит гнаться за максимальной доходностью всеми деньгами. Разумно распределить средства по уровням - часть держать абсолютно ликвидной (подушка), часть в инструментах со средней ликвидностью, и лишь излишек, который точно не понадобится в ближайшее время, вкладывать в долгие активы. Так вы не окажетесь в ситуации, когда надо срочно продавать что-то дорогое за бесценок.

Какие бывают коэффициенты ликвидности бизнеса?

Кроме коэффициента текущей ликвидности, финансисты пользуются ещё двумя, чтобы посмотреть на ситуацию под разными углами.

Коэффициент быстрой ликвидности

Здесь из оборотных активов убирают запасы - самую медленную их часть - и делят остаток на текущие обязательства. Логика проста: товар на складе ещё надо продать, а это не мгновенно. Поэтому быстрый коэффициент показывает, покроет ли бизнес долги, даже если ни одной единицы товара продать не удастся. Ориентировочный здоровый уровень - около 1.

Коэффициент абсолютной ликвидности

Самый строгий: во внимание берут только деньги и краткосрочные вложения, делённые на текущие обязательства. Он отвечает на вопрос "сколько долгов бизнес может погасить прямо сейчас, ничего не продавая". Значение 0,2-0,3 считают достаточным.

Здесь текущая ликвидность здоровая (1,5), а вот быстрая ниже 1 - значит, бизнес сильно зависит от продажи запасов, чтобы закрыть долги. Это сигнал присмотреться к складу.

Распространённые ошибки с ликвидностью

Первая ошибка - путать богатство с ликвидностью. Человек с тремя квартирами может не иметь денег на срочную операцию. Вторая - держать всю подушку в наличной валюте "под матрасом": это ликвидно, но деньги обесцениваются инфляцией и ничего не зарабатывают. Третья, противоположная, - загнать все средства в долгие высокодоходные инструменты, а потом терять на штрафах за досрочное снятие, когда срочно понадобились деньги. Четвёртая - не учитывать ликвидность бизнеса: основатель смотрит на прибыль и удивляется, почему нечем платить зарплату.

Что такое ликвидность простыми словами?+

Чем ликвидность отличается от платёжеспособности?+

Депозит - это ликвидный актив?+

Какой должна быть ликвидная часть личных финансов?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.