Коротка відповідь: Ліквідність - це здатність активу швидко перетворитися на гроші без суттєвої втрати вартості. Еталон ліквідності - готівка й гроші на картці, найменш ліквідні - нерухомість, частка в бізнесі, антикваріат. Ліквідність не залежить від вартості активу: дорогий елітний будинок може бути неліквідним, а сотня гривень у гаманці - максимально ліквідна. Для бізнесу це здатність вчасно платити за рахунками.

Коротко

- Ліквідність - це наскільки швидко й без втрат актив можна перетворити на готівку.

- Найліквідніше - гроші на картці. Найменш ліквідне - нерухомість, бізнес-частка, антикваріат.

- Для бізнесу ліквідність означає здатність вчасно платити за рахунками, навіть якщо на папері є прибуток.

- В особистих фінансах ліквідність - це ваша фінансова подушка, до якої можна дотягтися за хвилини.

Що таке ліквідність простими словами?

Ліквідність - це здатність активу швидко перетворитися на гроші без суттєвої втрати вартості. Що швидше й вигідніше ви можете продати річ і отримати готівку, то вона ліквідніша.

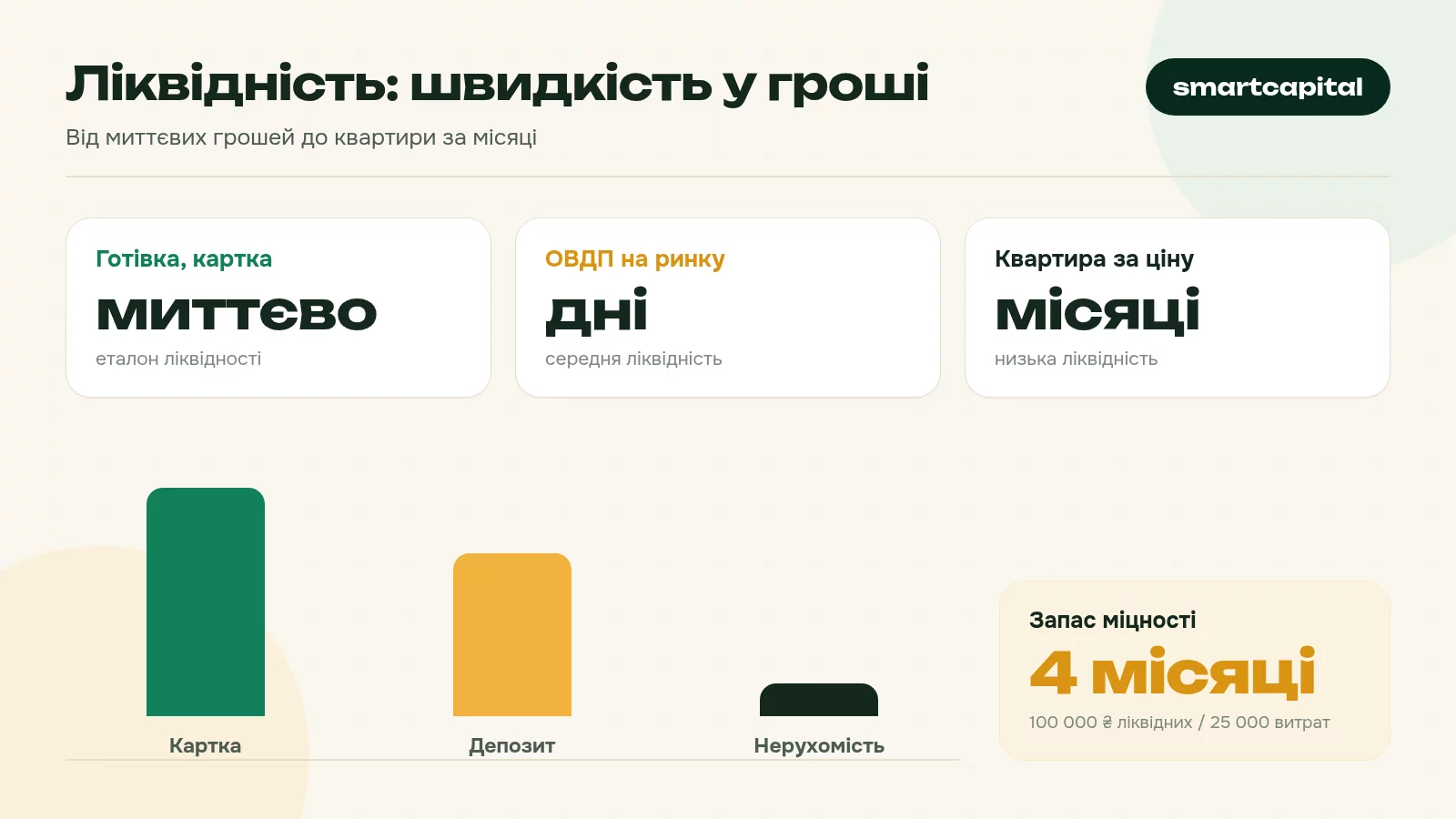

Самі гроші - еталон ліквідності, бо вони вже є грошима. А ось квартира ліквідна низько: продати її за тиждень можна, але доведеться скинути ціну. Виставите за ринковою вартістю - чекатимете місяцями. Тут і захована суть поняття: ліквідність - це завжди компроміс між швидкістю продажу й ціною.

Зверніть увагу: ліквідність і вартість - речі незалежні. Дорогий актив може бути неліквідним (елітний будинок за кілька мільйонів доларів), а дешевий - дуже ліквідним (сотня гривень у гаманці). Тому, оцінюючи свій фінансовий стан, корисно дивитися не лише на те, скільки коштує ваше майно, а й на те, наскільки швидко ви зможете перетворити його на гроші, якщо знадобиться.

Які активи ліквідні, а які - ні?

Найпростіше уявити шкалу: від миттєвих грошей до речей, які продаються роками.

Високоліквідні активи

Гроші на картці та готівка - доступні миттєво. Кошти на поточному рахунку - теж. Валюта - обмінюється за хвилини. Депозит "на вимогу" - знімається того ж дня. Це ваша перша лінія, до якої можна дотягтися без втрат.

Середньоліквідні активи

Строковий депозит - гроші є, але дострокове зняття часто з'їдає відсотки. Облігації внутрішньої державної позики - продаються на ринку за кілька днів, докладніше в матеріалі як купити ОВДП фізособі. Ходові товари на складі бізнесу. Популярна вживана техніка чи авто.

Низьколіквідні активи

Нерухомість - продається тижнями й місяцями. Частка в бізнесі - покупця ще треба знайти. Земля, антикваріат, колекції, спеціалізоване обладнання. Усе це може коштувати дорого, але швидко перетворити на гроші без знижки не вийде.

Що таке ліквідність бізнесу?

Для компанії ліквідність - це здатність вчасно гасити поточні борги: платити зарплату, постачальникам, податки. І тут є підступний момент: прибуток у звіті й гроші на рахунку - різні речі.

Бізнес може бути прибутковим на папері, але мати проблеми з ліквідністю, якщо вся виручка зависла в товарі на складі й у боргах клієнтів. Гроші ніби є, але не в тій формі, щоб ними платити прямо зараз. Саме тому фінансисти окремо рахують грошовий потік і оборотний капітал, а не лише прибуток.

Як вимірюють ліквідність компанії?

Найпоширеніший показник - коефіцієнт поточної ліквідності: оборотні активи поділити на поточні зобов'язання. Орієнтовно здоровий рівень - 1,5-2. Значення менше за 1 означає, що поточних активів не вистачає навіть на найближчі борги, і це тривожний сигнал.

А що з ліквідністю особистих фінансів?

Для людини ліквідність - це доступність ваших грошей у разі потреби. Можна бути "на папері" заможним - мати квартиру, авто, ділянку, - але опинитися без копійки готівки, коли терміново потрібні гроші на лікування чи ремонт.

Тому фінансова подушка має бути ліквідною: гроші на картці або на депозиті з вільним зняттям, частково у валюті. Тримати всю подушку в нерухомості чи в дорогих речах - помилка: у критичний момент ви не встигнете їх продати за нормальну ціну й змушені будете або позичати, або скидати майно за безцінь.

Чому ліквідність взагалі важлива?

Бо реальне життя складається з несподіванок: поломка, хвороба, втрата доходу, вигідна можливість, яку треба схопити швидко. У всіх цих ситуаціях вирішує не загальна вартість вашого майна, а скільки грошей ви можете отримати на руки прямо зараз без втрат.

Платою за високу ліквідність зазвичай є нижча дохідність: гроші на картці не приносять відсотків, а "заморожені" в нерухомості чи довгих інвестиціях - можуть. Тому розумний підхід - баланс: частину коштів тримати максимально ліквідними під подушку, а решту вкладати в активи, що працюють.

Що впливає на ліквідність активу?

Один і той самий тип активу буває різної ліквідності залежно від кількох чинників. По-перше, попит: на що є багато покупців, те продається швидко. Однокімнатна квартира в обласному центрі ліквідніша за великий будинок у віддаленому селі, хоча будинок коштує дорожче. По-друге, стандартність: типове й зрозуміле продається легше, ніж унікальне. Долар ліквідніший за рідкісну колекційну монету, бо доларів усім треба, а монету треба ще комусь "продати-розповісти".

По-третє, розмір активу. Чим більша сума, тим вужче коло покупців. Авто за 300 000 ₴ знайде покупця швидше, ніж маєток за 15 мільйонів. По-четверте, стан ринку: під час кризи навіть звично ліквідні речі застигають, бо покупці притримують гроші. Тому ліквідність - величина не постійна, вона змінюється разом з обставинами.

Як підвищити власну ліквідність?

Кілька практичних кроків допоможуть тримати фінанси гнучкими.

Сформуйте резерв у ліквідній формі

Тримайте подушку безпеки на картці або депозиті з вільним зняттям, а не лише в довгих вкладах чи майні. Мета цих грошей - бути доступними миттєво, а не приносити максимум відсотків.

Розподіляйте, а не концентруйте

Якщо всі заощадження вкладені в одну квартиру, ви багаті, але неліквідні. Частину коштів варто тримати у формі, до якої легко дотягтися. Це не означає відмовлятися від нерухомості - лише не тримати в ній абсолютно все.

Уникайте "замороження" всього й одразу

Перш ніж вкладати велику суму в довгу інвестицію чи нерухомість, перевірте: чи лишається у вас вільний резерв на 3-6 місяців життя? Якщо ні, спершу сформуйте подушку, а вже потім інвестуйте надлишок.

Що таке криза ліквідності і як її уникнути?

Криза ліквідності - це ситуація, коли активи начебто є, а грошей, щоб платити прямо зараз, немає. Так буває і в людини, і в компанії, і навіть у банку. Класичний приклад: сім'я має квартиру й авто, але втратила дохід, а на руках лише кілька тисяч гривень. Майно є, ліквідності - нуль.

Уникають її простими звичками. По-перше, тримають фінансову подушку у швидкодоступній формі. По-друге, не вкладають геть усі вільні гроші в довгі інструменти. По-третє, заздалегідь продумують, що продаватимуть або де позичатимуть, якщо доходи раптом впадуть. Складемо приклад особистого "тесту на ліквідність".

Чотири місяці без доходу - це непогана, але не ідеальна подушка. Поширений орієнтир - 3-6 місяців витрат. Якщо у вас вийшло менше за 3, варто поповнити резерв, перш ніж вкладати кудись надлишок.

Як ліквідність пов'язана з дохідністю?

Між ліквідністю й заробітком майже завжди є компроміс. Що швидше ви можете дістати гроші, то менше вони зазвичай приносять. Готівка під рукою не дає нічого. Депозит на вимогу - мінімальний відсоток. Строковий вклад платить більше, але гроші заморожені. Нерухомість чи бізнес можуть давати найбільше, але перетворити їх на гроші важко й повільно.

Звідси практичний висновок: не варто гнатися за максимальною дохідністю всіма грошима. Розумно розподілити кошти за рівнями - частину тримати абсолютно ліквідною (подушка), частину в інструментах із середньою ліквідністю, і лише надлишок, який точно не знадобиться найближчим часом, вкладати в довгі активи. Так ви не опинитеся в ситуації, коли треба терміново продавати щось дороге за безцінь.

Які бувають коефіцієнти ліквідності бізнесу?

Окрім коефіцієнта поточної ліквідності, фінансисти користуються ще двома, щоб подивитися на ситуацію під різними кутами.

Коефіцієнт швидкої ліквідності

Тут із оборотних активів прибирають запаси - найповільнішу їх частину - і ділять решту на поточні зобов'язання. Логіка проста: товар на складі ще треба продати, а це не миттєво. Тому швидкий коефіцієнт показує, чи покриє бізнес борги, навіть якщо жодної одиниці товару не вдасться продати. Орієнтовний здоровий рівень - близько 1.

Коефіцієнт абсолютної ліквідності

Найсуворіший: до уваги беруть лише гроші та короткострокові вкладення, поділені на поточні зобов'язання. Він відповідає на питання "скільки боргів бізнес може погасити прямо зараз, не продаючи нічого". Значення 0,2-0,3 вважають достатнім.

Тут поточна ліквідність здорова (1,5), а от швидка нижча за 1 - значить, бізнес сильно залежить від продажу запасів, щоб закрити борги. Це сигнал придивитися до складу.

Поширені помилки з ліквідністю

Перша помилка - плутати багатство з ліквідністю. Людина з трьома квартирами може не мати грошей на термінову операцію. Друга - тримати всю подушку в готівковій валюті "під матрацом": це ліквідно, але гроші знецінюються інфляцією й нічого не заробляють. Третя, протилежна, - загнати всі кошти в довгі високодохідні інструменти, а потім втрачати на штрафах за дострокове зняття, коли терміново знадобилися гроші. Четверта - не враховувати ліквідність бізнесу: засновник дивиться на прибуток і дивується, чому немає чим платити зарплату.

Що таке ліквідність простими словами?+

Чим ліквідність відрізняється від платоспроможності?+

Депозит - це ліквідний актив?+

Якою має бути ліквідна частина особистих фінансів?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.