Коротка відповідь: Щоб накопичити подушку безпеки, спершу порахуйте обов'язкові витрати за 1-2 місяці й визначте суму місяця виживання, потім помножте її на ціль - спочатку 3 місяці, далі 6 чи 12. Відкладайте автоматично в день зарплати, спрямовуйте на резерв премії та інші разові надходження й тримайте ці гроші окремо від щоденних, щоб не витратити непомітно.

Коротко

- Сформувати подушку безпеки реально кожному, потрібен системний підхід замість одноразових зусиль.

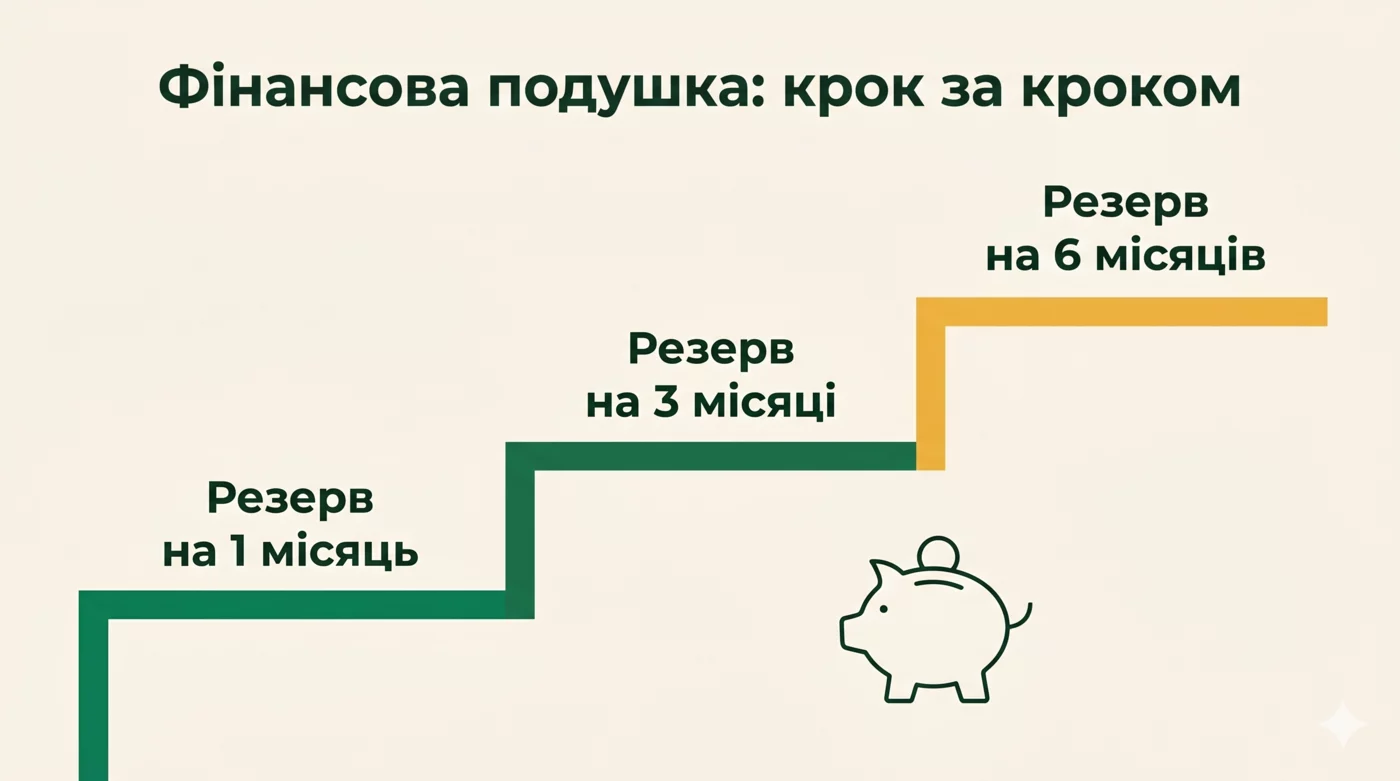

- Розбийте велику ціль на менші: 1 місяць витрат → 3 → 6. Так психологічно простіше.

- Відкладайте автоматично в день зарплати, перш ніж починаються інші витрати.

- Спрямовуйте на подушку всі разові надходження: премії, повернення податків, подарунки.

- Зберігайте резерв окремо від щоденних грошей - інакше непомітно витратите.

З чого почати накопичення

Перший крок до формування подушки безпеки - чесна оцінка власних витрат. Без розуміння, скільки ви реально витрачаєте на місяць, неможливо визначити цільовий розмір резерву. Тому почніть із обліку витрат за 1-2 місяці, якщо ви ще не ведете його.

Включіть у розрахунок усі обов'язкові статті: житло, комуналку, їжу, транспорт, ліки, мінімальні платежі за кредитами (якщо є), мобільний зв'язок. Не включайте «бажання» - кафе, кіно, нові речі - бо в режимі економії від них можна відмовитися. Ваша мета на цьому етапі - дізнатися мінімальну суму на місяць виживання.

Помножте цю суму на цільову кількість місяців. Для початку рекомендую 3 місяці. Це базовий орієнтир, з якого починають усі. Пізніше можна добудовувати до 6 чи 12 місяців, якщо ваша ситуація потребує більшого захисту (ФОП, нестабільний дохід, родина з дітьми).

Аналогія. Накопичення подушки - як будівництво будинку. Спочатку фундамент (1 місяць), потім стіни (3 місяці), потім дах (6 місяців). Не намагайтеся збудувати весь будинок одразу. Працюйте над фундаментом, поки він не готовий, потім переходьте до наступного етапу.

Принцип «заплати собі першим»

Найбільша помилка людей, які намагаються накопичувати, - відкладати «те, що залишилось» після всіх витрат. Зазвичай не залишається нічого, або зовсім крихти. Принцип «заплати собі першим» переставляє послідовність: спочатку ви відкладаєте, потім витрачаєте те, що лишилось.

Технічно це робиться так. У день зарплати ви автоматично переказуєте фіксовану суму на окремий рахунок чи депозит. Не дивлячись, не плануючи, не міркуючи. Це невелика операція, але вона змінює всю динаміку накопичення.

Психологічно це працює тому, що людина пристосовує спосіб життя до доступних грошей. Якщо в гаманці 30 000 ₴ - вистачить на місяць. Якщо 27 000 (мінус 3 000 на подушку) - теж вистачить, просто трохи скромніше. Гнучкість витрат набагато більша, ніж здається на перший погляд.

Найкраще автоматизувати переказ. У більшості банків можна налаштувати регулярний переказ на певну дату. Так гроші йдуть на резерв без вашої участі - ви навіть не помічаєте процесу. Це усуває щомісячну боротьбу з власною волею.

Скільки відкладати

Універсальна рекомендація - 20% доходу за принципом 50/30/20 (потреби/бажання/майбутнє). Але ця цифра вже включає не лише подушку, а й інвестиції. Поки подушка не сформована, можна спрямовувати на неї всі 20% або навіть більше.

Якщо 20% здається неможливим, починайте з меншого. Навіть 5% - це початок. Через 6-12 місяців підвищите до 10-15-20%. Головне почати рух і не зупинятися.

4 роки - довго, але це за умови відкладання лише 5%. Якщо підвищити до 15% або підключати премії, час суттєво скорочується. Розгляньмо інший сценарій з більш активним підходом.

Видно, як змінюються темпи. Концентрація зусиль за рік-півтора дозволяє сформувати базовий резерв. Далі легше: автоматичних переказів вистачає для підтримки й нарощування подушки.

Куди класти подушку

Подушка - це гроші, які мають бути доступні швидко. Тому не всі фінансові інструменти підходять. Ось рекомендований порядок розміщення.

Перший шар - моментальна доступність. Сума, рівна 1 місяцю витрат. Тримайте на окремій ощадній картці чи рахунку з можливістю зняти за хвилину. Призначення - покривати дрібні раптові витрати (поломка техніки, термінова поїздка, дрібна медична допомога).

Цей шар має давати хоч невеликий відсоток, щоб не повністю «з'їдався» інфляцією. Багато банків мають накопичувальні рахунки з прибутковістю 5-10% річних і повною доступністю.

Другий шар - швидка доступність. Сума 2-3 місяці витрат. Тримайте на депозиті з можливістю дострокового зняття або з коротким терміном (1-3 місяці) з автоматичною пролонгацією. Дохідність вища, ніж на ощадному рахунку, доступ - кілька днів.

Третій шар - валютна частина. Якщо подушка велика (понад 3 місяці), частину доцільно тримати в валюті. Це захист від девальвації гривні. 30-40% подушки у валюті - розумна пропорція.

НЕ тримайте подушку в акціях, інвестиційних фондах, нерухомості, криптовалюті. У цих активах ціна непередбачувана. Якщо подушка знадобиться саме в момент падіння активів - ви зафіксуєте збиток.

Як зберегти подушку від витрачання

Найскладніше в формуванні подушки - не накопичити, а не витратити вже накопичене. Спокуса купити щось «зараз», коли є вільні гроші, постійна. Кілька правил допомагають зберегти резерв саме для його справжнього призначення.

Тримайте на окремому рахунку. Не на основній картці, з якої щодня списуються витрати. Окремий рахунок створює психологічну межу - доступ до нього вимагає свідомого рішення.

Не носіть з собою картку від резерву. Якщо картка постійно в кишені, вона рано чи пізно буде використана для «маленької» покупки. Залишайте її вдома.

Розділіть подушку й цільові накопичення. Резерв на ремонт, відпустку, нову техніку - це окремі гроші, не подушка. Тримайте їх на різних рахунках, щоб не було спокуси «позичити з подушки» на покупку.

Визначте чітко, для чого подушка. Якщо ви заздалегідь вирішили, що подушка лише для непередбачуваних обставин (втрата доходу, серйозна хвороба, термінове лікування), вам легше відмовити собі від використання її на «бажання».

Зберігайте емоційну дисципліну. Психологічно потужно усвідомити, що подушка - це ваша свобода й безпека. Витрачати її на дрібниці - як зламати замок з квартири, щоб дістати ручку, що вкатилася під двері.

Подушка в умовах кризи

Подушка особливо цінна в кризові періоди, але саме під час кризи її формувати найскладніше. Інфляція знецінює накопичення, нестабільність доходу зменшує можливості відкладати, тривога схиляє до імпульсивних рішень.

Стратегія для формування подушки в нестабільний час:

- Перенесіть частину в валюту. Якщо у вас в гривні все, девальвація може звести нанівець значну частину накопиченого. 30-50% подушки у валюті захищає від цього ризику.

- Не панікуйте з обмінами. Якщо гривня різко падає, не біжіть міняти все по найгіршому курсу. Ваша подушка має покривати кілька місяців витрат - вона переживе кризу.

- Контролюйте витрати щільніше. У кризу витрати зростають через подорожчання товарів. Перегляньте бюджет і шукайте, де можна підрізати.

- Не вкладайте подушку в «вигідні» інструменти кризи. Сумнівні валюти, метал, криптовалюти - усе це може як виграти, так і повністю згоріти. Подушка для безпеки, а не для гри.

Як показує практика всіх криз, що пережила Україна, родини з подушкою проходили їх значно спокійніше. Гроші на 6 місяців витрат давали час спокійно адаптуватися до нових реалій, не приймаючи поспішних рішень з катастрофічними наслідками.

Подушка для ФОП і фрилансера

Самозайнятим і підприємцям з нерегулярним доходом потрібна більша подушка. Стандартні 3 місяці для них - мінімум, нормально 6 і більше. Причини зрозумілі: дохід коливається, гарантій немає, бувають затишшя в замовленнях.

Окрім подушки на життя, ФОП потрібен окремий резерв на податки. Це гроші, відкладені одразу з кожного надходження, що чекають дати сплати єдиного податку, ЄСВ, військового збору. Багато підприємців-початківців ігнорують це й ризикують опинитися без коштів на обов'язкові платежі.

Стратегія для ФОП:

Із кожного надходження одразу відкладайте: 10-15% на податки (залежно від групи й структури доходу), 10-20% на подушку безпеки, решта - на життя й розвиток. Так у вас постійно формуються два резерви, і ви ніколи не опиняєтеся «голим» перед податковою або життєвими несподіванками.

Особлива увага - кінцю року, коли дохід зазвичай знижується (зимове затишшя, новорічні свята). Подушка повинна покривати 2-3 місяці без активного заробітку. Тримайте мету сезонної подушки в голові й готуйтеся до неї щоосені.

Питання та відповіді

Чи нормально починати з невеликих сум?

Чи варто гасити кредити чи спочатку формувати подушку?

Що робити, якщо довелося скористатися подушкою?

Чи можна тримати подушку повністю в валюті?

Чи потрібна подушка пенсіонеру?

Скільки часу займе формування подушки на 6 місяців?

План на перший рік

Якщо ви тільки починаєте, ось приблизний план дій на 12 місяців.

Місяць 1-2. Облік витрат. Дізнайтеся, скільки реально йде на що щомісяця. Без цих даних подальші рішення гадальні.

Місяць 3. Налаштування автоматичних переказів на резерв. Відкрийте окремий рахунок. Поставте автоматичний переказ хоча б 5-10% доходу в день зарплати.

Місяці 4-6. Накопичення 1 місяця витрат. Це базова подушка, що дає захист від дрібних несподіванок. Усі премії й бонуси сюди.

Місяці 7-9. Якщо є дорогі борги (МФО, кредитні картки), починайте їх агресивно гасити. Подушка вже захищає від «нових» проблем.

Місяці 10-12. Якщо боргів немає, продовжуйте нарощувати подушку до 3 місяців витрат. Це проміжна мета на перший рік.

Через рік у вас буде сформована базова подушка й сильна звичка автоматичного накопичення. Далі - продовження до 6 місяців, перші інвестиції, інші фінансові цілі. Але фундамент уже стоятиме, і подальше будівництво буде значно простішим.

Поширені пастки на шляху накопичення

Шлях формування подушки повний пасток, які зривають навіть мотивованих людей. Знаючи їх наперед, ви зможете їх уникнути або хоч би помітити вчасно.

Пастка «бо можу собі дозволити». Ви відкладаєте місяць, два, бачите суму на рахунку - і виникає думка: «Я ж добре заробляю, можу собі дозволити цей телефон/відпустку/прикрасу». Подушка тане за кілька днів. Захист: пам'ятайте, що подушка не є показником вашого доходу, вона є показником вашої безпеки. Витрачати її - як ламати парашут перед стрибком.

Пастка «потім поверну». Ви позичаєте з подушки на якусь покупку, обіцяючи собі повернути «з наступної зарплати». Зарплата приходить, з'являються нові спокуси, повернення відкладається. Через місяць ви знову з нульовою подушкою. Захист: правило «з подушки не береш, з подушки лише поповнюєш».

Пастка «акції й розпродажі». Ви бачите вигідну акцію: «Знижка 50%, лише сьогодні!». Спокуса витратити частину подушки велика - «така можливість». Однак справжні життєві несподіванки не оголошують про себе наперед. Розпродажі будуть завжди, подушка одна. Захист: для покупок зі знижкою має бути окрема стаття бюджету, а не подушка.

Пастка «друг попросив». Особливо болюча. Близький просить позичити з ваших накопичень. Відмовити складно, але дати = втратити подушку (повертають не завжди й не швидко). Захист: тримайте подушку як недоторкану. Якщо хочете допомогти, давайте з поточних коштів, але не з резерву.

Пастка «вкладу вигідно». Через рік накопичень з'являється спокуса вкласти подушку в щось «вигідніше за депозит» - акції, криптовалюта, бізнес. Часто такі вкладення приносять збиток або заморожують гроші, коли вони раптом потрібні. Захист: подушка - не для інвестицій, а для збереження. Інвестуйте окремі гроші понад резерв.

Висновок

Формування фінансової подушки безпеки - не подвиг, а звичка. Систематичне відкладання навіть невеликих сум на окремий рахунок з часом перетворюється на потужний резерв, що дає вам свободу й спокій. Розбийте велику ціль на менші, автоматизуйте процес, тримайте резерв окремо й не плутайте з накопиченнями на покупки. Через рік-два у вас буде те, чого немає у більшості людей навколо: реальний фінансовий запас, що захищає від несподіванок життя. Це інвестиція не в активи, а в самого себе й свою стійкість. Найкращий момент почати - сьогодні. Не чекайте «кращого моменту», коли «буде вільніше з грошима» - такий момент може не настати ніколи. Маленький старт сьогодні кращий за великий, але відкладений на потім. А коли подушка сформована, вона стає тихою основою всього вашого фінансового життя - дозволяє ризикувати, мріяти й діяти зі спокоєм, який неможливо купити жодними іншими грошима. Це навичка, яка стає в пригоді на десятиліття вперед - вміння відкладати першими стає вашою фінансовою суперсилою, що з часом працює навіть без вашої свідомої уваги, бо автоматизована система переказів робить роботу за вас, а ви отримуєте лише результат - постійно зростаючий резерв. Через десять-двадцять років такий підхід дає не лише велику суму на рахунку, а й значно вищий рівень фінансової впевненості в собі та своїй сім'ї, що позитивно впливає на якість усіх життєвих рішень - від професійних до особистих.

Джерела: загальновизнані принципи особистих фінансів · матеріали з фінграмотності НБУ · оновлено 30.05.2026.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.