Коротка відповідь: Кредитні канікули - це тимчасова пауза в платежах за кредитом, яку погоджують із банком через письмову заяву; автоматично вони не вмикаються. Це не списання: відсотки зазвичай продовжують нараховуватися, тож загальна переплата радше зросте. Є два формати - відстрочка лише тіла кредиту (відсотки платяться) і повна пауза. Після канікул щомісячний платіж або термін кредиту збільшуються.

Коротко

- Кредитні канікули - це тимчасова пауза в платежах за згодою банку.

- Це не списання боргу: відсотки зазвичай продовжують нараховуватися.

- Є два формати: відстрочка лише тіла (платите відсотки) і повна пауза.

- Оформлюються через письмову заяву до банку, автоматично не вмикаються.

- Після канікул платіж або термін зростають - порахуйте наслідки заздалегідь.

Що таке кредитні канікули простими словами?

Кредитні канікули - це період, протягом якого банк за домовленістю дозволяє вам тимчасово не вносити повний платіж за кредитом. Це інструмент для тих, хто зіткнувся з падінням доходу і не може платити як раніше, але не хоче йти в прострочення.

Головне, що варто запам'ятати одразу: канікули - це не подарунок і не списання. Борг нікуди не зникає, ви просто отримуєте паузу, а потім продовжуєте платити. У більшості випадків відсотки за час паузи все одно нараховуються, тож загальна переплата за кредитом радше зросте, ніж зменшиться.

Кому доступні кредитні канікули?

Право на канікули не виникає автоматично - їх потрібно узгодити з банком, і кожна установа має власні умови. Найчастіше на них можуть розраховувати позичальники, які тимчасово втратили платоспроможність з поважних причин.

Типові підстави, які банки розглядають прихильно: втрата роботи, тривала хвороба, падіння доходу, складні життєві обставини. Деякі програми канікул запроваджувалися державою чи самими банками для окремих категорій клієнтів у кризові періоди. Тому перше, що варто зробити, - уточнити в своєму банку, які саме програми діють для вас станом на 2026 рік.

Чому банку це теж вигідно

Може здатися, що банк не зацікавлений у паузі. Насправді для нього канікули часто кращі за прострочення: клієнт лишається платоспроможним у перспективі, борг обслуговується, а не зависає в проблемних. Тому з адекватним проханням банк зазвичай іде назустріч.

Які документи знадобляться і що писати в заяві?

Щоб банк погодив паузу, недостатньо просто сказати «мені важко». Потрібна письмова заява з обґрунтуванням і, бажано, документами, які підтверджують падіння доходу. Що переконливіше виглядає ваша ситуація, то вищі шанси на згоду й кращі умови.

У заяві коротко опишіть причину (втрата роботи, хвороба, скорочення доходу), вкажіть бажаний формат і строк паузи та запропонуйте, як плануєте повернутися до платежів. Серед підтвердних документів стануть у пригоді: наказ про звільнення або довідка з центру зайнятості, лікарняний лист чи медичні довідки, виписка по рахунку, що показує падіння надходжень. Навіть якщо документів немає, письмова заява все одно краща за усне прохання по телефону.

Що відбувається з відсотками під час канікул?

У більшості випадків відсотки продовжують нараховуватися навіть тоді, коли ви тимчасово не платите тіло кредиту. Саме тут і ховається ціна канікул: ви відпочиваєте від платежів, але переплата за весь час трохи більшає.

Конкретний механізм залежить від типу канікул. Десь нараховані за паузу відсотки додають до тіла боргу, і далі ви платите вже від збільшеної суми. Десь їх розподіляють на наступні платежі. Перед підписанням обов'язково спитайте, як саме банк вчинить з відсотками, щоб не отримати сюрприз.

Чому варто читати договір, а не вірити на слово

Менеджер може красиво описати канікули як «безкоштовну паузу», та реальні умови завжди в додатковій угоді. Саме там прописано, нараховуються відсотки чи ні, на яку суму зросте борг і як зміниться графік після паузи. Не підписуйте, поки не побачите ці цифри чорним по білому.

Чим відрізняється відстрочка тіла від повної паузи?

Це два різні формати канікул, і різниця в них принципова. Від неї залежить, скільки ви реально заплатите за час пільгового періоду.

Відстрочка тіла кредиту

За цього формату ви тимчасово не гасите основну суму боргу, але продовжуєте платити відсотки. Платіж стає меншим, бо зникає «тіло», але повністю від витрат ви не звільняєтеся. Це м'якший для гаманця банку варіант і найпоширеніший на практиці.

Повна пауза

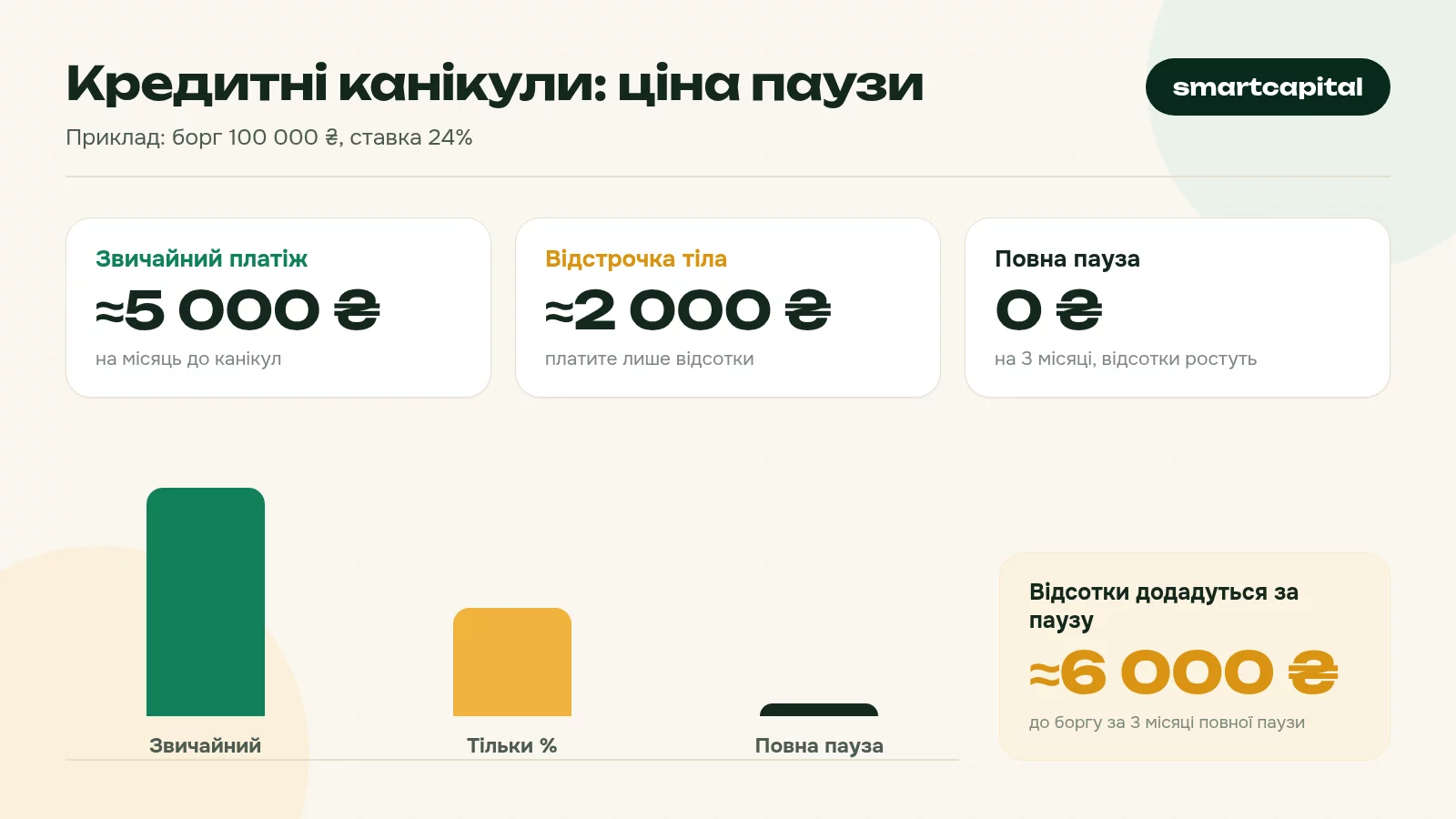

Тут ви не платите взагалі нічого протягом узгодженого періоду - ні тіла, ні відсотків наживо. Але відсотки за цей час зазвичай нікуди не діваються: їх накопичують і додають до боргу. Полегшення «тут і зараз» максимальне, проте підсумкова переплата найбільша.

Цифри умовні, але показують суть: повна пауза приємніша зараз, та за три місяці простою до боргу «приклеїться» помітна сума відсотків. Точний результат для вашого кредиту легко прикинути через кредитний калькулятор.

Коли канікули допомагають, а коли шкодять?

Канікули - хороший інструмент за тимчасових труднощів, але поганий - за затяжних. Вони рятують, якщо ви точно знаєте, що дохід повернеться за кілька місяців: наприклад, чекаєте нового місця роботи, виходу з лікарняного чи сезонного відновлення заробітку.

А ось якщо грошей бракує системно і покращення не передбачається, пауза лише відтермінує проблему і збільшить підсумковий борг за рахунок відсотків. У такій ситуації чесніше не тягнути час, а одразу шукати структурне рішення - реструктуризацію зі зменшенням платежу надовго або рефінансування. Канікули тут лише відсунуть момент, коли платити стане ще важче.

Що буде з платежем після завершення канікул?

Пауза колись закінчиться, і накопичені за неї відсотки доведеться компенсувати. Банк зазвичай пропонує один із двох шляхів: підвищити наступні платежі або подовжити термін кредиту. Різниця для вашого гаманця суттєва, тому варто бачити обидва сценарії наперед.

Якщо термін лишають незмінним, місячний платіж після канікул стане більшим, бо той самий борг (та ще й з доданими відсотками) треба погасити за менший залишок часу. Якщо ж термін подовжують, платіж повертається до звичного рівня, але ви платитимете довше і переплатите більше загалом. Порівняйте на прикладі трьох місяців повної паузи.

Однозначно «правильного» варіанта немає: А підходить, якщо дохід відновився повністю, Б - якщо потрібен комфортний платіж. Прорахувати обидва сценарії під свою суму зручно через кредитний калькулятор, а далі обрати те, що витримає ваш бюджет.

Типові помилки під час оформлення канікул

Канікули можуть як урятувати, так і нашкодити - залежно від того, наскільки уважно ви до них поставилися. Ось пастки, у які потрапляють найчастіше.

Перша - оформити канікули «про всяк випадок», коли платити насправді можна: ви добровільно доплачуєте відсотки за паузу, яка вам не потрібна. Друга - не уточнити долю відсотків і потім здивуватися, що борг виріс. Третя - вважати, що канікули вмикаються автоматично: ні, потрібна письмова заява й згода банку. Четверта - брати максимально довгу паузу замість мінімально необхідної, тим самим роздуваючи переплату. П'ята - не зафіксувати дату завершення канікул і пропустити перший платіж після них, заробивши вже справжнє прострочення.

Як оформити кредитні канікули?

Канікули вмикаються лише за вашою ініціативою і за письмовою згодою банку. Самі собою вони не активуються, навіть якщо у вас об'єктивно скрутна ситуація. Дійте за порядком.

Крок 1. Зверніться до банку до того, як настане прострочення, - так шансів на згоду більше. Крок 2. Подайте письмову заяву з поясненням причин і додайте документи (наприклад, про звільнення чи лікарняний), якщо вони є. Крок 3. Обговоріть формат: відстрочка тіла чи повна пауза, на який строк і що буде з відсотками. Крок 4. Уважно прочитайте додаткову угоду до договору перед підписанням. Крок 5. Зафіксуйте новий графік платежів і дату, коли канікули завершаться.

Якщо ж пауза не вирішує проблему, а лише відтерміновує її, подивіться ширше. Можливо, вам більше підійде рефінансування під нижчу ставку або інші легальні варіанти для боржника.

Канікули, реструктуризація чи рефінансування: що коли?

Ці три інструменти легко сплутати, та призначення в них різне. Канікули - це коротка пауза за тимчасових труднощів. Реструктуризація - постійна зміна умов, коли дохід упав надовго. Рефінансування - заміна дорогого кредиту дешевшим, коли проблема саме у ставці. Обирати треба за своєю ситуацією, а не за тим, що першим запропонує банк.

На практиці інструменти нерідко поєднують. Наприклад, спершу беруть канікули, щоб пережити найважчі місяці, а потім, якщо дохід так і не відновився, переходять до реструктуризації з меншим платежем. Якщо ж вас душить саме висока ставка, дивіться у бік рефінансування, а ширший перелік дій для боржника зібрано в матеріалі про легальні варіанти, коли нічим платити.

Чи псують кредитні канікули кредитну історію?+

Чи можна оформити канікули за мікрокредитом в МФО?+

На який строк дають кредитні канікули?+

Чи стане платіж більшим після канікул?+

Канікули і реструктуризація - це одне й те саме?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.