Короткий ответ: Учить ребенка деньгам можно с 4-5 лет - тогда он понимает, что за покупки платят. Главный инструмент - регулярные карманные деньги: ориентировочно от 50-100 ₴ в неделю в 6-8 лет до 1500-3000 ₴ в месяц в 16-17. С 6-12 лет, в зависимости от банка, удобна детская карта с родительским контролем. Лучше всего учит пример родителей, а не лекции об экономии.

Коротко

- Финансовая грамотность ребенка начинается с собственных карманных и права на ошибку.

- Подходы разные по возрасту: 5-7 лет - монеты и копилка, 8-12 - карманные и цели, подростки - карта и планирование.

- Детская карта с родительским контролем - удобный инструмент с 6-12 лет, в зависимости от банка.

- Лучше всего учит пример родителей, а не лекции об экономии.

- Главные ошибки - платить за оценки и домашние дела и спасать от каждого финансового провала.

С какого возраста учить ребенка деньгам?

Начинать можно с 4-5 лет - именно тогда ребенок понимает, что за игрушку в магазине платят. Не нужно ждать "сознательного возраста": представление о деньгах формируется рано, и лучше, чтобы его формировали вы, а не реклама и сверстники.

Обучение идет не через лекции, а через практику. Ребенок должен сам держать деньги, сам выбирать, на что потратить, и сам сталкиваться с последствиями. Без собственных денег в руках никакая теория не работает.

Карманные деньги: сколько и как часто?

Карманные - это не просто деньги на сладости, а учебный инструмент. Главное правило: выдавать регулярно и предсказуемо, чтобы ребенок учился планировать на период, а не выпрашивать каждый раз.

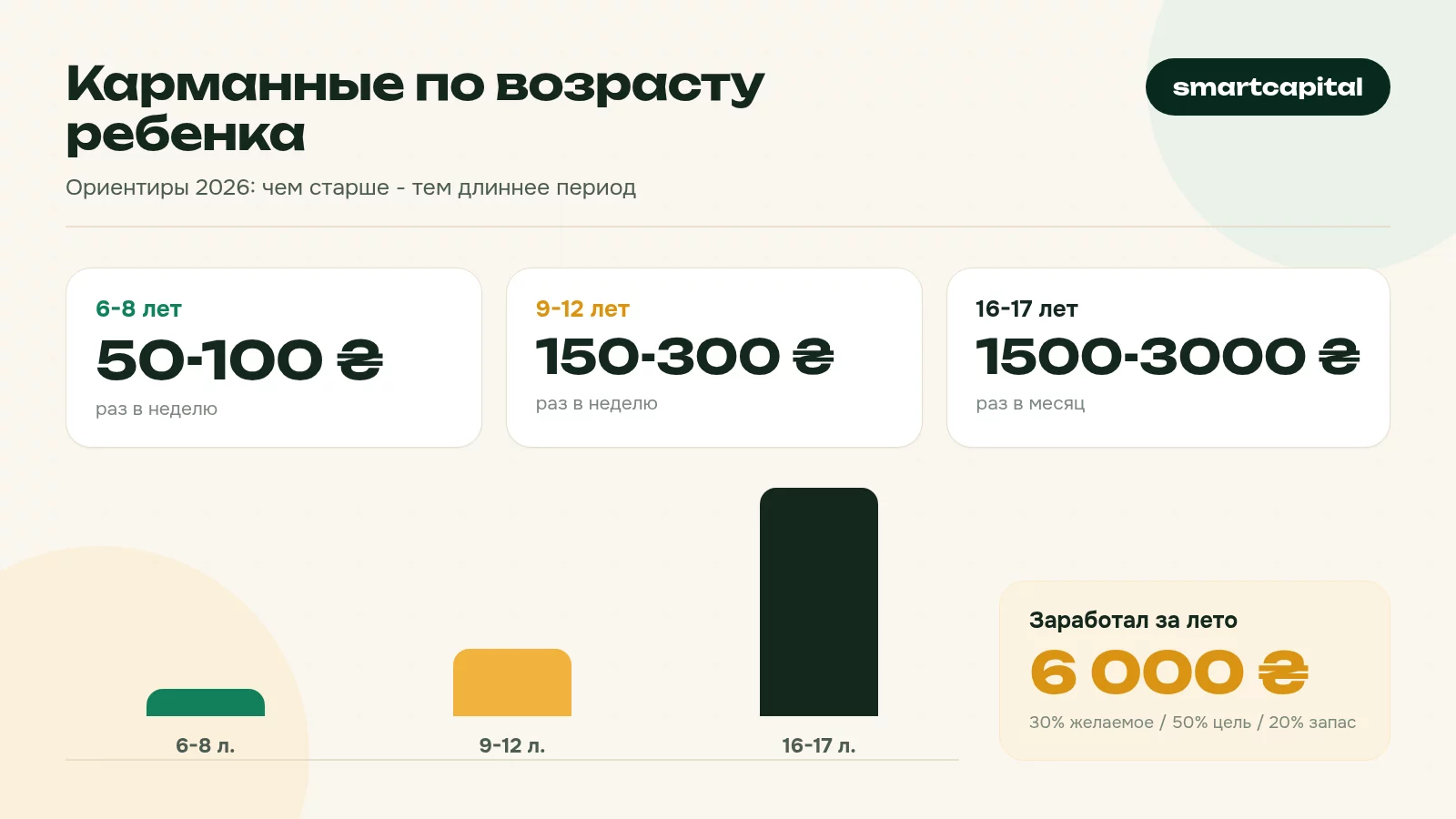

Сумма зависит от возраста и возможностей семьи, а не от "как у соседей". Ориентир по возрасту в реалиях 2026:

Это ориентиры, а не норма. Чем старше ребенок, тем длиннее период между выплатами - так он учится растягивать сумму. С подростком можно договориться, что часть его расходов (например, проезд или обеды) он теперь планирует сам из этих денег.

Как научить ребенка накапливать?

Накопление усваивается, когда у ребенка есть понятная и желанная цель. Абстрактное "откладывай" не работает - работает "собираем на конструктор за 1200 ₴".

Рабочий прием - три копилки (или три баночки):

- "Потратить" - на ежедневные мелкие желания здесь и сейчас.

- "Накопить" - на крупную цель, к которой ребенок идет несколько недель.

- "Поделиться" - на подарки родным или помощь, чтобы деньги не сводились только к себе.

Сильно мотивирует, когда родители добавляют к накоплениям ребенка. Например, на каждые собранные 100 ₴ вы прибавляете 20 ₴. Это наглядно показывает идею "деньги могут прирастать", как на взрослом депозите.

Игры и примеры по возрасту

Легче всего объяснять деньги через игру и реальные ситуации, а не через цифры в тетради.

5-7 лет

Игра в магазин дома с бумажными деньгами. Поход в супермаркет с заданием "выбери яблоки на 50 ₴". Копилка, в которой видно, как она наполняется. В этом возрасте главное - что деньги конечны: потратил на одно, на другое уже нет.

8-12 лет

Ребенок планирует небольшую покупку от начала до конца: узнает цену, считает, сколько недель надо собирать, откладывает. Полезны настольные игры с деньгами и сделками. Можно вместе посчитать, во сколько обходится его любимая игрушечная "коллекция".

Подростки 13-17 лет

Собственный мини-бюджет на месяц, карта, первый опыт подработки летом. Подростку уже можно показать взрослые понятия: проценты, инфляцию, почему реклама подталкивает покупать. Тут пригодится ваш пример ведения семейного бюджета.

Детская карта и банкинг: когда и зачем?

Детскую карту имеет смысл заводить, когда ребенок уже расплачивается самостоятельно - обычно это младшая школа. Украинские банки в 2026 предлагают детские карты с родительским контролем: вы видите все расходы в приложении, ставите лимиты, можете заблокировать карту мгновенно.

Чем она полезна для обучения:

- Ребенок видит баланс и учится, что деньги на карте - реальные, а не бесконечные.

- Вы вместе разбираете историю расходов в приложении: куда ушли деньги за неделю.

- Исчезает риск потерять наличные, а родители спокойнее.

Возраст открытия и условия различаются: у многих банков базовую карту оформляют примерно с 6-12 лет на родителей, а с 14 лет (с паспортом) подросток может иметь уже более самостоятельный доступ. Точные условия, лимиты и возраст смотрите в вашем банке - они меняются.

Как показать ребенку силу накопления на цифрах?

Лучше всего работает маленький "домашний депозит". Ребенку трудно поверить в абстрактные проценты, но если вы сами станете "банком" и будете начислять бонус на его сбережения, идея роста денег становится ощутимой.

Договоритесь: все, что ребенок не потратил за месяц и оставил на "счете", вы увеличиваете на 10%. Разберем на примере ребенка, который еженедельно откладывает по 100 ₴ из карманных.

Ребенок своими глазами видит: деньги, которые просто лежат и не тратятся, сами собой становятся больше. Это закладывает правильную привычку еще до того, как он узнает слова "депозит" и "процент". Позже ту же логику легко перенести на настоящий банк.

Чтобы прием работал, соблюдайте три правила. Начисляйте бонус в фиксированный день (например, первого числа) - регулярность важна. Не наказывайте снятием бонуса, если ребенок решил потратить накопленное: это его деньги и его право. И не делайте процент слишком большим - 10% нагляднее, а 100% обесценит идею и приучит ждать халявы. Когда ребенку лет 12-13, покажите, что примерно так же работает банковский депозит, только процент там меньше, потому что риска для ваших денег почти нет.

Как научить ребенка отличать потребности от желаний?

Приучайте задавать один вопрос перед покупкой: "это мне нужно или просто хочется?". Умение отличать необходимое от импульсивного - едва ли не важнейший финансовый навык, и его легко тренировать на ежедневных мелочах.

Простой прием - "правило паузы". Если ребенок хочет что-то не жизненно необходимое, договоритесь подождать один-два дня. Часто желание просто исчезает, и ребенок сам понимает, что деньги чуть не вылетели зря.

Полезно разложить типичные детские траты на две колонки вместе:

- Потребности: обед в школе, проезд, тетради, нужная одежда.

- Желания: очередная мелкая игрушка, снек у кассы, скин в игре, наклейки.

Главное - не запрещать желания, а показать: на них идут деньги из категории "потратить", и когда они закончились, придется ждать следующих карманных. Так ребенок учится выбору, а не послушанию.

Карманные по возрасту: мини-кейсы

Покажем, как одна и та же идея работает по-разному в трех семьях. Это не инструкция, а примеры, от которых легко оттолкнуться.

Кейс 1. Софийка, 7 лет. Получает 70 ₴ в неделю наличными в прозрачную копилку. Цель - кукла за 350 ₴. Родители посчитали с ней: "это пять недель, если ничего не тратить". На третьей неделе Софийка сорвалась на сладости, и цель отодвинулась. Урок усвоен без всякой лекции.

Кейс 2. Максим, 11 лет. 250 ₴ в неделю, часть - на собственные снеки в школе вместо того, чтобы просить каждый раз. Ведет простой список в блокноте. За два месяца собрал на наушники за 1500 ₴, отказавшись от ежедневных чипсов. Впервые почувствовал, что отказ от мелочи дает большую вещь.

Кейс 3. Аня, 16 лет. 2500 ₴ в месяц на карте с родительским контролем. Сама планирует проезд, обеды и развлечения. Летом подрабатывала и заработала первые собственные 6000 ₴. Теперь в приложении вместе с родителями раз в месяц смотрит, куда ушли деньги - это их семейный ритуал.

Общее во всех трех: ребенок распоряжается деньгами сам, а родители лишь рядом. Именно самостоятельность, а не сумма, делает обучение рабочим.

Первый заработок подростка: когда и как?

Деньги, заработанные своими руками, ценят совсем иначе подаренных. Поэтому первая подработка - мощный финансовый урок, который никакие карманные не заменят. В Украине официально работать можно с 16 лет, а с 14 - с согласия одного из родителей и с ограничениями по условиям и времени труда.

Что реально подходит подростку в 2026:

- Сезонная летняя работа - промоутер, помощник, работа в семейном бизнесе.

- Простые онлайн-задачи - дизайн, набор текста, ведение соцсетей по умению.

- Услуги по соседству - выгул собак, помощь старшим, репетиторство для младших.

Самое важное здесь - не сумма, а разговор о том, что делать с заработанным. Хорошее правило, которое легко объяснить: часть потратить на желаемое сейчас, часть отложить на большую цель, часть оставить нетронутой. Покажем на примере первых заработанных 6000 ₴ за лето.

Подросток сам видит: заработать - это лишь половина дела, вторая половина - грамотно распределить. Так он приходит во взрослую жизнь уже с навыком, который многим взрослым приходится осваивать с ошибками и долгами.

Типичные ошибки родителей

Даже с добрыми намерениями легко навредить. Самое распространенное:

- Платить за оценки. Ребенок начинает учиться ради денег, а не знаний, и теряет внутреннюю мотивацию.

- Платить за обычные домашние дела. Убрать за собой - это обязанность члена семьи, а не оплачиваемая работа. Платить можно разве что за действительно крупное и внеплановое поручение.

- Спасать от каждого провала. Если ребенок за день потратил все карманные - пусть неделю побудет без них. Это самый дешевый и полезный финансовый урок.

- Наказывать деньгами. Отбирать карманные за плохое поведение - значит путать деньги с наказанием.

- Ничего не объяснять о семейных деньгах. Не нужно пугать ребенка долгами, но базовое "почему мы не можем купить все сразу" объяснять стоит.

И самое главное: дети копируют поведение, а не слова. Если вы планируете расходы, откладываете на финансовые цели и спокойно говорите о деньгах дома, ребенок впитает это естественно.

Нужно ли контролировать, на что ребенок тратит карманные?+

Что делать, если ребенок все тратит сразу?+

С какого возраста можно давать подростку зарабатывать?+

Стоит ли давать карту вместо наличных сразу?+

Как объяснить ребенку, что такое инфляция?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.