Короткий ответ: Гривневый депозит по состоянию на 2026 год дает ориентировочно 12-16% годовых (ставки движутся за учетной ставкой НБУ около 15%), валютный - лишь 1-3% в долларах. Гривна выигрывает по ставке, но уязвима к инфляции и девальвации, валюта сохраняет покупательную способность. С процентов удерживают НДФЛ 18% и военный сбор 5%. Универсального выбора нет - разумная тактика это диверсификация: часть в гривне, часть в валюте.

Коротко

- Гривневый депозит даёт более высокую ставку (по состоянию на 2026 ориентировочно 12-16%), валютный - намного ниже (часто 1-3% в долларах).

- Высокий гривневый процент частично съедает инфляция, а валютный защищает от девальвации гривны.

- С процентов депозита удерживают НДФЛ 18% и военный сбор 5% - на руки выходит меньше обещанной ставки.

- Не существует "правильной" валюты на 100%. Разумная тактика - диверсификация: часть в гривне, часть в валюте.

- Реальную доходность считайте после налогов и с поправкой на инфляцию, а не по рекламной цифре.

Вопрос "в чём держать депозит" сводится к двум рискам. Гривна даёт больший процент, но может обесцениться. Валюта почти не приносит дохода, зато сохраняет покупательную способность, если гривна слабеет. Разберём механику, а выбор оставим за вами.

Интерактивный калькуляторДепозитный калькуляторКакой депозит даёт более высокую ставку?

Более высокую ставку даёт гривневый депозит, и это закономерно. По состоянию на 2026 год доходность по гривне обычно движется за учётной ставкой НБУ (около 15%) и держится в пределах 12-16% годовых. Валютные вклады приносят значительно меньше - часто 1-3% в долларах и ещё меньше в евро.

Причина проста: банку дорого привлекать гривну из-за риска инфляции и девальвации, поэтому он платит больше. Доллары и евро для банка менее рискованны, соответственно и вознаграждение вкладчику минимально. Актуальные ставки всегда сверяйте на сайтах банков и НБУ - они меняются вместе с учётной ставкой.

Как инфляция и девальвация меняют картину?

Номинальная ставка - это ещё не ваш реальный заработок. От гривневого процента нужно отнять инфляцию: если депозит даёт 14%, а цены за год выросли на 9%, реальный прирост покупательной способности около 5%, а не 14%.

С валютой иная логика. Доллар почти не даёт процента, но если гривна за год обесценилась, ваши сбережения в пересчёте на гривну выросли просто за счёт курса. Именно поэтому валютный вклад считают защитой от девальвации, а не способом заработать проценты.

Почему нельзя сравнивать ставки "в лоб"

14% по гривне и 2% по доллару - это не "гривна в 7 раз выгоднее". Чтобы сравнить честно, нужно учесть ожидаемое изменение курса и инфляцию. Если за год гривна ослабнет на 10%, валютный вклад фактически "догонит" часть гривневого процента.

Сколько налогов съест доход по депозиту?

С процентов по депозиту банк как налоговый агент удерживает НДФЛ 18% и военный сбор 5%, вместе 23% от начисленных процентов. Это касается и гривневых, и валютных вкладов. Тело депозита (сумма, которую вы положили) не облагается - только начисленный доход.

То есть реклама "16% годовых" не означает 16% вам на руки. После удержания 23% от дохода чистая ставка выходит заметно ниже. Как это работает в цифрах - на примере ниже. Детали про эти два платежа мы разбирали в материале про НДФЛ и военный сбор.

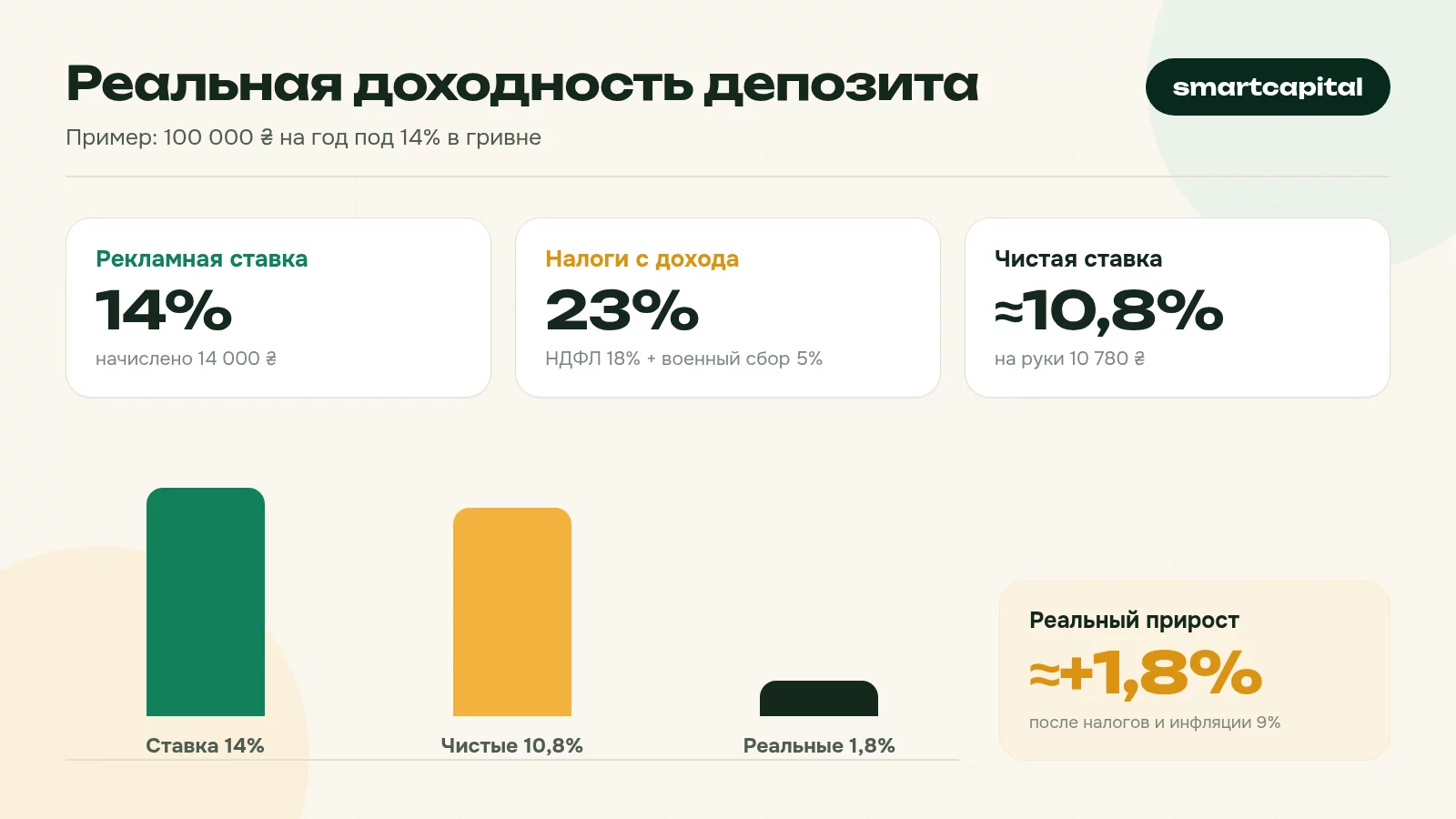

Пример: реальная доходность 100 000 грн

Положим 100 000 грн на год под 14% и посмотрим, что останется после налогов.

Рекламные 14% после налогов превращаются примерно в 10,8%, а с поправкой на инфляцию реальный прирост покупательной способности - менее 2%. Это не повод отказываться от депозита: он всё равно сохраняет деньги лучше, чем наличные под подушкой, которые инфляция съедает полностью.

Зачем диверсифицировать между валютами?

Диверсификация - это распределение сбережений между гривной и валютой, чтобы не зависеть от одной ставки на риск. Гривневый депозит работает на доход, валютный - на страховку от падения курса.

Распространённый подход - держать часть средств в гривне под более высокий процент, а часть в валюте как подушку. Конкретные пропорции зависят от ваших целей и сроков: деньги, нужные скоро, логично держать в той валюте, в которой планируете их тратить. Текущий курс удобно смотреть в разделе курс валют.

Типичные ошибки вкладчиков

Первая - гнаться лишь за самой высокой ставкой, игнорируя налоги и инфляцию. Вторая - держать все деньги в одной валюте "потому что так привычно". Третья - забирать валютный вклад при первом же скачке курса, превращая страховку в спекуляцию.

Как определить пропорцию гривны и валюты?

Универсальной формулы нет, но есть рабочий ориентир: распределяйте средства по тому, в какой валюте и когда вы планируете их тратить. Деньги на ближайшие покупки в Украине логично держать в гривне, а длинную подушку или средства на зарубежные цели - частично в валюте.

Распространённый компромиссный подход - держать примерно половину сбережений в гривне под более высокий процент, а вторую половину в валюте как страховку. Если вы очень чувствительны к риску девальвации, валютную долю увеличивают; если цель - максимальный доход и срок короткий, перевешивает гривна. Ни один вариант не "единственно правильный" - это баланс между доходностью и спокойствием.

Почему срок влияет на выбор

На коротком горизонте (несколько месяцев) курс обычно колеблется меньше, поэтому более высокая гривневая ставка почти всегда выигрывает. На горизонте в годы риск девальвации накапливается, и валютная доля становится важнее как защита. Поэтому длинные цели чаще оправдывают валюту, а короткие - гривну.

Что учесть с досрочным снятием и пролонгацией?

Депозит выгоден лишь при условии, что вы выдержите срок. При досрочном расторжении банк обычно пересчитывает проценты по сниженной ставке (часто близкой к нулю), поэтому реальная доходность такого вклада падает. Деньги, которые могут понадобиться внезапно, лучше держать отдельно - на накопительном счёте или коротком вкладе.

Обратите внимание и на автопролонгацию: после окончания срока вклад может продлиться автоматически, но уже по новой, возможно более низкой ставке. Проверяйте условия заранее, чтобы не обнаружить неожиданно, что ваши деньги лежат под невыгодный процент.

Так что же выбрать?

Если деньги понадобятся скоро и вы хотите максимальный процент - гривневый депозит на короткий срок. Если это долгосрочная подушка, которую важно уберечь от девальвации - часть стоит держать в валюте. Для большинства разумным будет сочетание обоих, а не ставка "всё или ничего".

Как капитализация процентов влияет на выбор?

Капитализация - это когда начисленные проценты добавляются к телу вклада и сами начинают приносить доход. Депозит с капитализацией на длительном сроке приносит больше, чем вклад с выплатой процентов "на руки" по той же номинальной ставке.

Для гривневого вклада под более высокий процент эффект капитализации заметнее, чем для валютного с его скромной ставкой. То есть преимущество гривны на длинном сроке частично усиливается сложным процентом - но это играет роль только тогда, когда курс остаётся относительно стабильным. Если же гривна резко слабеет, даже капитализированный процент не перекроет потери от девальвации.

Что ещё учесть при налогообложении?

Налог удерживает сам банк как налоговый агент - вам не нужно отдельно декларировать доход по обычному депозиту, банк перечислит НДФЛ и военный сбор в бюджет автоматически. Это удобно, но именно поэтому важно сразу считать чистую сумму, а не путать рекламную ставку с фактическим поступлением.

Если у вас несколько вкладов в разных банках, каждый банк удерживает налог со своего дохода самостоятельно. Суммарную картину доходности удобно просчитать заранее, чтобы понимать реальный результат по всему портфелю сбережений, а не по отдельному вкладу.

Гривна или доллар: полный расчёт на три года

Самое честное сравнение выходит, когда считаем оба сценария в одной валюте на конец срока. Возьмём 100 000 грн и три года. Гривневый вклад - под 14% с капитализацией; валютный - переведём в доллары по условному курсу 42 грн/$ и положим под 2,5%.

Вывод читается легко: за три года гривневый вклад даёт около 137 000 грн чистыми, а долларовый сравняется с ним лишь тогда, когда курс вырастет примерно до 54 грн за доллар. Если за три года гривна обесценится слабее - выигрывает гривневый депозит. Если сильнее - валютный. Так абстрактный спор "гривна или доллар" превращается в конкретный вопрос об ожидаемой девальвации, на который никто не знает точного ответа - поэтому и держат часть средств в каждой валюте.

Как девальвация бьёт по вкладам: мини-кейс

Девальвация не затрагивает тело гривневого вклада в гривнах, но обесценивает его покупательную способность в валюте и в отношении импортных товаров. Разберём на простом кейсе.

Представьте, что господин Олег положил 200 000 грн под 14% и планировал через год купить технику, которая тогда стоила 200 000 грн. За год вклад вырос примерно до 222 000 грн чистыми. Но если за этот же год курс и цены на импорт выросли на 15%, та же техника уже стоит около 230 000 грн. Формально Олег "заработал", а фактически даже не дотянул до своей покупки.

Если бы половину суммы он держал в долларах, валютная часть выросла бы вместе с курсом и покрыла бы подорожание. Это и есть практический смысл диверсификации: не "заработать на курсе", а сохранить способность купить то, что планировали.

Как грамотно разложить сбережения: пошагово

Чтобы не действовать наугад, пройдите простую последовательность действий, прежде чем нести деньги в банк.

Отдельная строка - валюту покупайте постепенно, равными частями в течение месяцев, а не разово на пике курса. Так вы получаете усреднённый курс и не зависите от единственного неудачного дня. Прикинуть доход по каждому варианту удобно в депозитном калькуляторе.

Частые ошибки при выборе валюты вклада

Самая дорогая ошибка - конвертировать все сбережения в валюту на пике курса, когда все паникуют. Покупать дорогой доллар, чтобы потом держать его под 2%, означает дважды проиграть: и на курсе покупки, и на низкой ставке.

Вторая ошибка - забыть про автопролонгацию: если вклад продлился автоматически по новой низкой ставке, вы месяцами недополучаете доход, даже не подозревая об этом. Третья - оценивать результат лишь по номинальной ставке из рекламы, не отняв 23% налогов и инфляцию. Смотрите актуальный курс в разделе курс валют перед каждой конвертацией и считайте сумму чистыми, а не "грязными".

Облагается ли валютный депозит так же, как гривневый?+

Можно ли потерять на валютном вкладе?+

Что выгоднее при стабильном курсе?+

Как посчитать чистую доходность самому?+

Защищены ли валютные депозиты Фондом гарантирования?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.