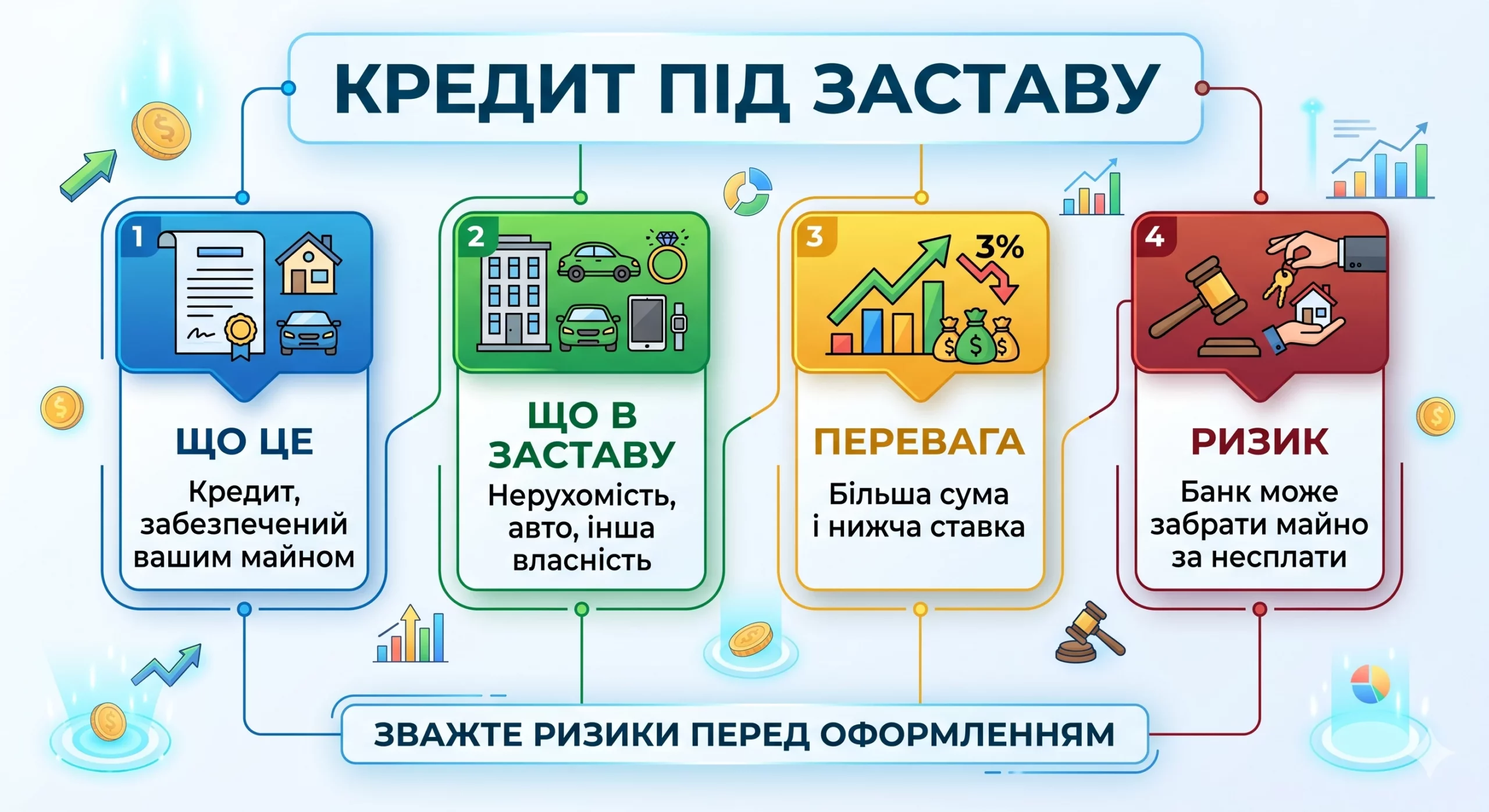

Коротка відповідь: Кредит під заставу - це позика, яку ви берете під забезпечення майном: квартирою, будинком чи авто. Заставу оцінюють, і якщо ви не повертаєте борг, кредитор має право продати це майно, щоб повернути свої гроші. Ставки нижчі, ніж у звичайного кредиту, але ризик втратити майно реальний.

Коротко

- Застава знижує ставку, бо ризик банку менший: він має «гарантію» у вигляді вашого майна.

- Кредит дають не на повну вартість майна, а на 50-80% оцінки - решта це «подушка безпеки» кредитора.

- Головний ризик - втрата майна: при тривалому невиконанні зобовʼязань заставу можуть забрати і продати.

- Оцінку, нотаріуса, страхування і реєстрацію застави зазвичай оплачуєте ви - закладайте ці витрати наперед.

Що таке кредит під заставу простими словами

Уявіть, що ви позичаєте велику суму в сусіда. Сусід вам довіряє, але сума чимала, тож він каже: «Залиш мені ключі від гаража як гарантію. Повернеш гроші - заберу свою гарантію. Не повернеш - гараж стане моїм». Кредит під заставу працює рівно за цим принципом, тільки замість сусіда банк чи фінансова компанія, а замість гаража - ваша квартира, будинок, земельна ділянка або автомобіль.

Юридично це називається «забезпечення зобовʼязання». Ви залишаєтесь власником майна і можете в ньому жити чи ним користуватися (їздити на авто, мешкати у квартирі), але на майно накладається обтяження. Це означає, що ви не можете його вільно продати чи подарувати, поки не закриєте борг. Інформація про заставу вноситься до державного реєстру, тож будь-який покупець одразу побачить, що майно «під кредитом».

Сенс для кредитора простий: якщо ви перестанете платити, у нього є з чого повернути гроші. Саме тому такі кредити вважають менш ризиковими, і ставка по них помітно нижча за звичайний споживчий кредит без забезпечення.

Чим застава відрізняється від звичайного кредиту?

Звичайний споживчий кредит, кредитна картка чи розстрочка - це позики «під чесне слово» і вашу платоспроможність. Банк дивиться на ваші доходи і кредитну історію, але реальної «гарантії» у нього немає. Тому ставки тут високі, а суми порівняно невеликі.

Кредит під заставу влаштований інакше. Ось ключові відмінності:

- Сума. Під заставу нерухомості реально отримати сотні тисяч або мільйони гривень - значно більше, ніж дасть споживчий кредит.

- Ставка. Вона нижча, бо ризик кредитора менший. Різниця може сягати в рази.

- Строк. Заставні кредити часто довгострокові - на 5, 10, іноді більше років.

- Оформлення. Складніше і довше: потрібні оцінка майна, нотаріус, страхування, реєстрація обтяження.

- Ризик. Найголовніше - ви ризикуєте конкретним майном, а не лише зіпсованою кредитною історією.

Простіше кажучи: без застави ви ризикуєте репутацією позичальника, із заставою - реальною квартирою чи машиною. Це інша вага рішення.

Яке майно можна віддати в заставу

У заставу беруть ліквідне майно - тобто таке, яке кредитор зможе відносно легко продати, якщо доведеться. Найпоширеніші варіанти:

- Нерухомість: квартира, будинок, нежитлове приміщення, земельна ділянка. Це найнадійніша для кредитора застава, тож і умови зазвичай найкращі.

- Автомобіль: зазвичай не старший за певний вік і в нормальному технічному стані. Авто оцінюють обережніше, бо воно швидко втрачає вартість.

- Інше: комерційне обладнання, спецтехніка, іноді цінні папери. Для фізособи це рідкість, частіше актуально для бізнесу.

Важливий нюанс: майно має бути «чистим». Якщо квартира вже в іпотеці, перебуває під арештом, має кількох власників, що не дають згоди, або там прописані неповнолітні - оформити заставу буде складно або неможливо. Кредитор перевіряє юридичну чистоту дуже ретельно, бо інакше його «гарантія» нічого не варта.

Як працює оцінка майна?

Перш ніж дати гроші, кредитор має зрозуміти, скільки реально коштує ваша застава. Для цього проводять оцінку. Зазвичай її робить незалежний сертифікований оцінювач, а оплачує цю послугу позичальник, тобто ви.

Оцінювач визначає ринкову вартість майна: для квартири дивиться на район, поверх, стан, площу і ціни схожих обʼєктів; для авто - на марку, рік, пробіг, технічний стан і ринкові пропозиції. Результат - офіційний звіт про оцінку.

А далі вступає в дію ключове правило: кредитор дає в борг не повну вартість майна, а лише його частину. Цю частину називають коефіцієнтом LTV (від англійського «loan-to-value», тобто «позика до вартості»). Простими словами - яку частку від ціни майна вам погодяться позичити.

| Тип застави | Орієнтовний LTV | Що це означає |

|---|---|---|

| Квартира в місті | 60-80% | За квартиру в 2 000 000 грн дадуть близько 1 200 000 - 1 600 000 грн |

| Будинок, земля | 50-70% | Менш ліквідні, тож сума обережніша |

| Автомобіль | 50-70% | Авто дешевшає швидко, тому «подушка» більша |

Навіщо ця різниця між вартістю майна і сумою кредиту? Це «подушка безпеки» кредитора. Якщо вам доведеться продавати заставу, ціна під час швидкого продажу зазвичай нижча за ринкову, плюс накопичаться відсотки і штрафи. Запас у 20-50% дозволяє кредитору повернути все, навіть продавши майно дешевше.

Які умови і ставки у 2026 році

Конкретні ставки залежать від типу майна, строку, вашої платоспроможності і політики кредитора, тож називати точну цифру було б нечесно. Але загальний орієнтир такий: кредит під заставу нерухомості коштує дешевше за заставу авто, а обидва - значно дешевше за звичайний споживчий кредит без забезпечення.

На вартість кредитів у країні загалом впливає облікова ставка Національного банку України: коли вона висока, дорожчають усі позики, коли знижується - кредити поступово дешевшають. Актуальне значення облікової ставки НБУ завжди можна перевірити на офіційному сайті регулятора bank.gov.ua, і саме на нього варто орієнтуватися, а не на застарілі цифри з реклами.

Окрім самої ставки, зверніть увагу на повну вартість кредиту. Українське законодавство зобовʼязує кредиторів вказувати реальну річну ставку, яка включає всі обовʼязкові платежі. Дивіться саме на цю цифру, а не лише на красиву «ставку від N%» у рекламі.

Що ще формує ваші витрати, окрім відсотків:

- Оцінка майна - разовий платіж оцінювачу.

- Послуги нотаріуса - договір застави нерухомості посвідчується нотаріально.

- Страхування - кредитори майже завжди вимагають застрахувати заставлене майно, а іноді й життя позичальника. Це щорічний платіж.

- Реєстрація обтяження - внесення запису до реєстру.

- Можливі комісії - за оформлення чи обслуговування.

Усі ці витрати зазвичай лягають на вас, і їх треба порахувати ще до підписання договору.

Головний ризик: чи можуть забрати майно?

Так, можуть. І це не теоретична страшилка, а суть самого механізму. Якщо ви системно не виконуєте умови договору - перестаєте платити, накопичуєте борг, - кредитор має право звернути стягнення на заставу. Простими словами, забрати майно і продати його, щоб повернути свої гроші.

Це не відбувається після першого простроченого платежу. Спершу будуть нагадування, потім нараховуватимуться штрафи і пеня, борг ростиме. Але якщо ситуація не вирішується місяцями, справа доходить до стягнення. Майно можуть продати з торгів, і ви втратите квартиру чи авто.

Є й болючий нюанс: якщо ціна, за яку продали заставу, не покрила весь борг разом зі штрафами, ви можете залишитися винні ще й залишок суми. Тобто втратити майно і ще лишитися з боргом - найгірший сценарій, якого варто уникати будь-якою ціною.

Тому головне правило: беріть кредит під заставу лише тоді, коли тверезо впевнені, що зможете його обслуговувати навіть при погіршенні обставин. Заставою має бути майно, втрату якого ви, у крайньому разі, переживете без катастрофи для родини.

Інші ризики, про які мовчать у рекламі

Втрата майна - найочевидніший ризик, але не єдиний. Ось на що ще варто зважати:

- Заморожене майно. Поки діє кредит, ви не можете вільно продати чи подарувати заставу. Якщо знадобиться терміново продати квартиру, доведеться спершу гасити борг.

- Плаваюча ставка. Деякі договори передбачають, що ставка може змінюватися. При зростанні платіж збільшиться, а ви на це не закладалися.

- Валютний ризик. Якщо кредит привʼязаний до валюти, а ваш дохід у гривні, при коливаннях курсу платіж у гривні може зрости. Курси валют станом на 2026 рік варто дивитися на сайті НБУ, а не покладатися на прогнози.

- Накопичення штрафів. Прострочення швидко обростає пенею, і борг росте швидше, ніж здається.

- Психологічний тиск. Жити з усвідомленням, що ваше житло «під заставою», - це постійний стрес, особливо при нестабільних доходах.

Уважно читайте договір повністю, особливо дрібний шрифт про штрафи, дострокове погашення і умови зміни ставки. Не соромтеся брати договір додому і вивчати його спокійно, а краще - із юристом.

Приклад розрахунку: кредит під заставу авто

Розберемо живий приклад із цифрами. Припустимо, у вас є автомобіль, який оцінили в 600 000 грн. Вам потрібні гроші, і ви берете кредит під заставу цього авто.

Крок 1. Оцінка і сума кредиту. Кредитор застосовує LTV 60%. Це означає, що максимум, який вам дадуть:

- Вартість авто: 600 000 грн

- LTV: 60%

- Сума кредиту: 600 000 × 0,60 = 360 000 грн

Крок 2. Витрати на оформлення. Орієнтовно (цифри умовні, для ілюстрації):

| Стаття витрат | Орієнтовна сума |

|---|---|

| Оцінка авто | 1 500 грн |

| Страхування авто (на рік) | 12 000 грн |

| Нотаріус і реєстрація | 3 000 грн |

| Разом стартових витрат | 16 500 грн |

Крок 3. Щомісячний платіж. Припустимо, кредит на 3 роки (36 місяців). Якщо тіло боргу 360 000 грн рівними частинами, це 10 000 грн на місяць тільки за тіло, плюс відсотки зверху. Реальний місячний платіж із відсотками буде помітно вищим - закладайте, що це серйозне навантаження на бюджет на три роки.

Крок 4. Сценарій «що, якщо». Уявіть, що через рік ви втратили основний дохід і не можете платити. Борг росте, нараховуються штрафи. Кредитор звертає стягнення і продає авто. Але за рік машина подешевшала, та й швидкий продаж дає не ринкову ціну: припустимо, її продали за 420 000 грн. Із цієї суми покривають залишок боргу, відсотки і штрафи. У підсумку ви залишилися без авто, а гроші, які встигли виплатити за рік, фактично «згоріли». Ось чому подушка LTV така важлива для кредитора - і чому ризик для вас цілком реальний.

Чи треба платити податки з кредиту?

Хороша новина: сам по собі кредит - це не дохід, а позика, яку ви маєте повернути. Тому отримана сума не оподатковується. Ви не платите з неї ані ПДФО (18%), ані військовий збір (5%), бо це не ваш заробіток, а тимчасово залучені кошти.

Але є винятки, про які варто памʼятати. Якщо частину боргу вам пробачать (анулюють), у певних випадках прощена сума може вважатися вашим доходом і підлягати оподаткуванню за ставкою ПДФО 18% плюс військовий збір 5%. Деталі і пороги такого оподаткування регулює Податковий кодекс, і їх адмініструє Державна податкова служба України - актуальні роз'яснення публікуються на сайті tax.gov.ua.

Якщо ви фізична особа-підприємець і берете кредит на бізнес, сама позика теж не є вашим доходом і не впливає на єдиний податок (для 3 групи це 5% доходу). А от майно, яким ви розпоряджаєтесь як ФОП, і нюанси його застави краще узгодити з бухгалтером.

Як зменшити ризики, якщо кредит вам потрібен

Якщо ви все зважили і кредит під заставу справді найкращий вихід, ось як знизити ризики:

- Беріть менше, ніж можете. Не вибирайте максимально доступну суму. Чим менший борг, тим легше його тягнути у важкі часи.

- Майте фінансову подушку. Бажано мати запас на кілька місяців платежів на випадок втрати доходу.

- Порівнюйте кредиторів. Дивіться на реальну річну ставку і повну вартість, а не на рекламне «від N%».

- Читайте договір до кінця. Особливо пункти про штрафи, зміну ставки і дострокове погашення.

- Перевірте право на дострокове погашення без штрафів. Це дасть гнучкість, якщо зʼявляться вільні гроші.

- Не закладайте єдине житло, якщо є альтернатива. Втрата єдиної квартири - це найважчий сценарій.

І головне - чесно дайте відповідь собі: чи зможете ви платити, якщо дохід впаде на третину? Якщо відповідь «навряд чи», можливо, варто пошукати інший шлях.

Питання та відповіді

Чи можу я користуватися майном, поки воно в заставі?

Скільки грошей реально дадуть під мою квартиру?

Що буде, якщо я перестану платити?

Чи треба платити податок із отриманого кредиту?

Які додаткові витрати, окрім відсотків?

Чи можна погасити кредит достроково?

Кредит під заставу - потужний інструмент: він дозволяє отримати велику суму під відносно невисокий відсоток. Але плата за це - реальний ризик втратити майно, яким ви забезпечуєте позику. Це не той кредит, який беруть спонтанно: рішення вимагає холодного розрахунку і чесної оцінки власних можливостей на роки наперед.

Перш ніж підписувати договір, порахуйте все: суму з урахуванням LTV, повну вартість кредиту, стартові витрати і щомісячне навантаження. Перевірте актуальну облікову ставку на сайті НБУ, уважно прочитайте умови і, якщо є сумніви, проконсультуйтеся з юристом. Памʼятайте: найдешевший кредит - той, який ви впевнено зможете повернути, не ризикуючи дахом над головою.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.